面板升值竞争格局生变 行业面临两大风险

2016年二季度以来,电视面板价格上涨和大尺寸化成为行业的主旋律。随着面板核心资源地位的凸显,企业投资热情持续高涨, 推动着产业链格局不断变化、重构。

本文引用地址:https://www.eepw.com.cn/article/201702/344336.htm群智咨询统计数据显示,2016年全球电视面板出货总量接近2.6亿台,数量同比下降2.5%。不过,电视面板尺寸的增长带动了面板出货面积的增长,2016年全球TV面板出货面积同比增长了7.7%。一年间全球LCD 电视面板平均尺寸增长了2.1英寸,大尺寸化的速度明显加快。

与面板大尺寸化相伴随的是面板价格的飙升。从2016年二季度开始,全球TV面板开始步入新一轮上涨通道,特别是中小尺寸TV面板的上涨幅度尤为明显。32英寸在这一阶段的涨幅在40%以上;40英寸尺寸段,包括40、43英寸,面板的涨幅超过了60%;大尺寸涨幅则为20%左右。

在近日召开的国际显示技术会议上,群智咨询显示面板分析师张虹表示,面板价格的快速上涨,会给品牌厂商的生产成本和获利带来非常大的压力。

面板核心资源地位凸显 牵一发而动全身

在电视整机成本中,面板的成本通常会占据“半壁江山”。随着2016年长达9个月的价格上升,面板在整机成本中的比重也越来越高。奥维云网相关数据显示,面板在整机成本中的比重已经从16年初的50%左右上升到年底的60%以上。

随着面板核心地位的提升,资源的紧缺性进一步彰显出来,整个供应链竞争格局可谓牵一发而动全身。奥维云网显示产业链高级研究经理崔吉龙表示,夏普面板出货量在整个电视面板行业的占比不到2%,却影响并重置了整个行业的面板供应链格局。

2017年夏普方面停止向三星供应电视面板,三星转而向自家显示器公司三星Display和中国厂商京东方追加订单。与此同时,三星还与老对手达成合作,向LGD采购电视面板。LGD面对三星和索尼的加量,随之减少了对创维的供应。创维转而增加对群创的采购,使群创成为创维的面板主要供应商。另外,鸿海系削减了海信的面板供应,海信又向AUO和华星光电增加采购等,整个业界的供应链关系均产生了比较大的变化。

值得注意的是,为了争取足够的面板资源,显示阵营壁垒暂时烟消云散。三星和LG一直是老对手,显示阵营的划分也是泾渭分明。但是为了面板资源,二者摒弃“成见”达成合作。在国内,TCL和海信的名位之争、道路之争也暂时让路,为了面板资源而建立了战略合作关系。

产业链整合中面临两大风险

在面板大尺寸化以及面板价格大涨的两大动力推动下,面板厂商投资热情持续高涨,削减液晶生产线转向OLED、大力扩建高世代面板生产线已经蔚然成风,面板资源已经成为企业产业链整合中的重点。

京东方和华星光电的10.5代线已经板上钉钉,LGD的P10也规划做10.5代线,惠科之前与昆明市政府签订了10.5代线的合作意向。整体来看,电视面板的生产主导权正在从7.x代~8.5代向8.5代~10.5代转移。群智咨询预计,到2022年8.5代线依然是主力,占有六成的比重,而10.5代产能占比将达到20%。

张虹认为,新的高世代线的不断出现,大尺寸面板产能的不断增加,若不考虑产线关闭等产能受损的情况,2018年以后整个电视面板的供需形势并不是很好。而一旦整个供需呈现供应过剩,势必将带动整个面板价格的下跌和获利的折损。

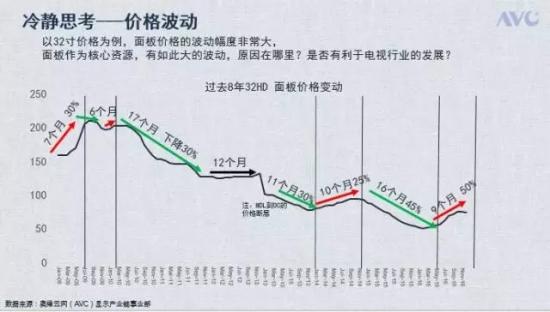

除了面临面板产能过剩的风险之外,面板价格剧烈波动也不利于整个行业的长远发展。过去面板价格最大浮动在30%左右,而到近几年,价格的波动幅度越来越大,周期也越来越短。

崔吉龙表示,这种趋势无论对整机端的采购和面板端都不是一个利好消息,意味着他们需要对每一次的变化都需要及时的作出对应。价格的剧烈波动,会使行业利润强烈的在行业双方摇摆,很难维持一个偏平衡或者稳定的状态。

评论