最新平板显示器件技术与产品动态

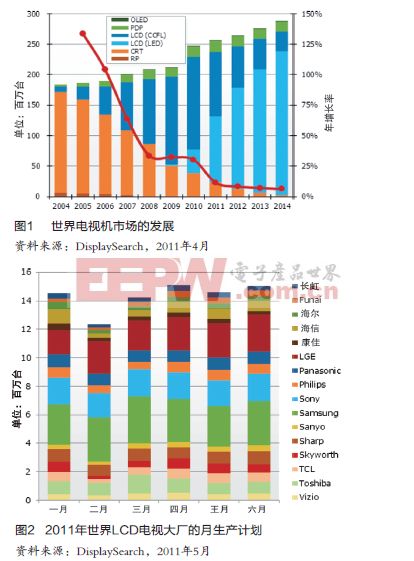

TFT LCD电视

2010年世界电视机总出货量近2.5亿台,比上年劲增19%,其中LCD电视达1.9亿台,占全体电视机出货量的75%,比2009年大幅上扬了59%,在平板电视更新换代潮流中一骑绝尘,取得了最佳的成绩,已成为无可争议的主流电视产品。

市场调研公司DisplaySearch预测,2011年世界LCD电视出货量将续增10.5%,达2.1亿台。总的来讲,平板电视更新势头已趋缓和,世界LCD面板需求量在去年陡增41%之后,今年将减缓至成长8.3%,约3.5亿平方米,不过近几年还可保持成长势头,2014年可望达到4.5亿平方米。

与此同时,近年LCD面板投资也将有所减缩,Barclays Capital公司曾预计今年将下降15%之多,后因三星、Sharp、中国台湾友达、中国大陆京东方、华星/TCL等公司仍持积极态度,投资增加,才将增长率改为下降9%,预计204亿美元。市场调研公司HIS iSuppli报告指出,大尺寸LCD屏的平均价格接连下降已有9个月之长,但自3月日本地震及海啸之后,日本、中国台湾地区一些生产企业受到影响停工减产,同时新兴市场需求增长,均有可能拉动价格上扬,只是欧、美市场4月未见复苏,故仅见下降趋缓的走势。该公司数据表明,今年l~5月的价格走向为:1月下降2.2%,2月0.9%,3月0.7%,4月0.5%,5月微降0.1%。

液晶电视自去年第四季度积极降价促销后,市场处于调整期。世界17家最大LCD电视厂家3、4月份生产都保持成长,预计一季度总产量为4110万台,二季度可望增长9%,达4480万台。其中韩国三星、LG,中国TCL、海信、创维与长虹等均积极增产,增长率达到2位数,日本Sharp、松下、Sony和东芝则受地震等不利影响而在努力保产甚至不得不减产(图2)。

等离子电视

在LED背光LCD电视大量上市之后,价格不断下降,其性能进一步靠近等离子(PDP)电视,因此在2009年世界经济危机的压力下,若干公司退出了等离子电视领域,该行业面临着重组预期。不过,在40英寸以上的等离子电视自有其性能和价格的优势,颇具竞争力。3D电视的出现对等离子电视也似更加支持、更为有利,目前虽尚未突出显现,未来却可期待,著名等离子电视公司已计划今年陆续推出42英寸高清~152英寸3D电视。

此外,也有部分消费者更习惯、更喜欢等离子电视。故世界等离子电视于2010年出人意外地获得丰收,其显示屏出货量继2009年(2008年1510万片)下跌到1480万片之后,当年即反弹到1910万片,凌厉增长了29%(图3)。

2010年世界等离子屏最大生产公司有日本松下(市场份额 40.7%)、韩国三星SDI(33.7%)和LG(23.3%)以及中国长虹(2.2%)4家,它们共占世界总出货量的99.9%。按增长势头则以长虹居首(比上年增421%),随后依次为三星(37%)、LG(30%)和松下(22%)。

展望未来几年,世界等离子电视的出货量将企稳向好(参考图1)。

LED背光电视

LED背光LCD电视自2010年下半年起得到市场的宠爱,当年第四季度的出货量即达1660万台,使其在LCD电视总销量中的渗透率从2009年的2%,迅速增长到21%,预计今年还将逐季增长,到年终可望跨越一半,达到53%。

但是,DisplaySearch公司于5月降低了调门,渗透率从53%下调到了47%,原因是当前的销售环境有变,LED模块价格下滑利润难求,厂商转向3D面板。

再者,新兴市场和消费者由于价格因素而仍偏爱CCFL(冷阴极荧光管)背光,也有LCD电视厂商依然热衷CCFL,努力改善生产以保持事业稳定。尽管如此,LED背光LCD屏厂商信心未曾动摇,坚持削减成本,促进销售,看来LED背光的发展趋向已决然不可能逆转。

50英寸以上电视采用LED背光的渗透率最高,据一季度的销售数据,50~54英寸电视的渗透率为86%,60英寸以上的83%,55~59英寸82%,46~47英寸54%,40~42英寸41%,32英寸的为18%。同期,LG公司销售了400万台LED背光电视,占有27%的市场份额,保持了业界龙头老大地位,三星公司其次,占24%,Sharp和友达紧随其后,占18%,奇美占9%,其他公司仅占4%。若以LED背光电视屏的销售额计,则三星公司占有30%的市场份额,主宰市场,而LG占27%,屈居次席。

3D显示器

去年曾被业界称为“3D电视元年”,从美国的CES、日本的CEATEC到德国的CeBIT,3D电视出尽风头,业界信心满满,好景在前,可终究是春光乍现,2010年世界仅共出售了300万台3D电视机。可今年热情依然高涨,信心不减。

试看5月在美国召开的第49届“SID(Society for Information Display)2011”展示讨论大会上,3D照旧风光无限,欢唱主角,四天会期安排了11场大会报告,无日无有,3D演示随处可见,3D还是今年SID最热门的关键词,足见业界对3D市场的期待非比寻常。韩、日面板厂商包括三星、LG、Sony、东芝、NEC等都不约而同地展示了各类3D显示屏,迎接未来的挑战。

DisplaySearch公司预测今年世界3D电视市场将达1800万台,劲升6倍。LCD电视屏生产厂商的确把3D视为未来振兴电视市场的重要之举。该公司的最新报告称,今年一季度3D液晶屏的出货量达190万片,环比猛升104%,并预期今年3D屏的渗透率会逐季上扬,第四季度可扩大到16.8%(表2),全年渗透率达到12.3%,明年第一季度可望突破20%。

当然,推广3D电视还有不少问题有待克服,诸如3D内容匮乏,价格偏高、眼睛不适、清晰度不足以及技术不统一等等。不过,厂商正积极改进,努力降低价格,眼镜力求舒适时尚,千方百计提高产品质量。

为了满足2D/3D的切换需求,东芝和NEC公司都开发了2D、3D内容可切换显示的新型3D显示器。东芝开发的21英寸3D电视屏,若用于游戏,便不需配带专用眼镜,NEC对3D显示屏的开发重心本就放在3D移动显示上,因而也有媒体认为,首先开发3D游戏,或是便捷的成功之道。

电视的使用和更新

据市场调研公司DisplaySearch公司向世界14个国家或地区(包括美、英、法、德、意、日、巴、墨、俄、土、印、印尼以及中国城市和农村)的问卷调查表明,美国家庭拥有电视机最多,印度最少,发达国家多,新兴国家少,而墨西哥算是例外,在14个国家和地区中荣居第4多。以人均拥有电视机数量计,6个发达国家都排在前面,发展中国家居后,与国家经济水平保持一致。同时,拥有平板电视的家庭比没有平板电视的家庭拥有更多的电视机见图4。

美、墨、印、中多利用付费有线电视观看节目,而英、日、意、印尼和法国则习惯使用天线看。不管哪个国家,普遍都把最大的电视机放在起居室,主卧安置第2台电视机,但也有如意、印、土、俄等将电视放在家人聚集的厨房、饭厅等处所。

现在许多消费者除了电视外,还利用电脑、笔记本电脑通过互联网观看视频节目,每个国家至少已占40%的比重,在中国城市、印尼、俄、土等比例更高。再者,人数较少但值得注意的是通过移动设备观看可视内容。美国有约11%的消费者常经由移动或智能手机来观看内容,大多国家估计情况相仿,日、印尼、印度、巴西,特别中国拥有很多移动设备,除日本外,他们拥有的通信基础设施甚至优于发达国家,故而有可能一些消费群体会首先通过移动设备来看视频节目。

由于数字广播的兴起和停止模拟广播,过去3年英、日是新购电视最积极的国家,欧洲地区电视更新率也不错,印尼和中国城市地区更新率很高,印度和中国农村地区则因家庭收入偏低、生活俭朴,往往是用坏了再买新的。据称,在新兴市场已拥有平板电视的消费者,购买新电视的意愿更高,因此可以说电视更新速度和国家经济水平并没有一定的关系。

DisplaySearch公司日前又发表了一篇名为《New TV Features Not Strong Drivers of New TV Purchases》的报告,即背光LCD电视、联网电视和3D电视等具有新功能的电视曾被寄予厚望,可是实际调查表明,它们并未起到预期的强大推动作用。按推动力来排三者的次序,则是LED背光、联网和3D电视(图5)。

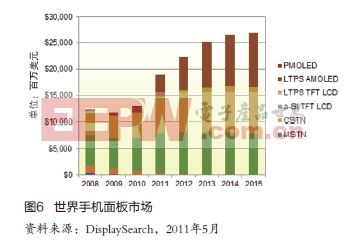

移动显示

随着世界新兴地区的手机旺销以及智能手机的更新热潮,手机市场持续增长,牵引着手机面板的强劲走势。

DisplaySearch公司最新预测,2011年世界手机面板出货量将达18亿片,比上年增长12.5%。手机正向高性能发展,价值提高,2010年手机面板平均售价7.9美元,维持了2009年的水平,未曾下跌,因而2011年面板销售额将大幅增长47%,达188亿美元,明年续增19%,达224亿美元,预期2015年可望增长到267亿美元,2010~2015年5年间的年均增长率近16%。

AMOLED(有源矩阵有机发光二极管)是各类手机面板中成长最快的技术,预计2011年将窜升191%,达1.2亿片,明年续增66%,突破2亿大关,达2.1亿片,两年的销售值分别为40和64亿美元。2010年,A-Si(非晶硅)TFT -LCD在所有手机面板显示技术中独占61.5%,占有最大的份额,而同年LTPS(低温多晶硅)TFT -LCD出货量达3.1亿片,占19.5%,但它在较大尺寸智能手机的应用中更具竞争力,未来随着产能增加,市场将逐步扩大。

2010年中小尺寸面板总出货量达18.9亿片,比上年成长23%,主要用于移动电话,独占86%的市场,而其他应用涵盖诸如数码相机、便携和汽车导航仪、电子书、平板电脑等。为适应用户需求,中小尺寸面板正向高分辨率、高对比度、宽视角、触摸型等发展。

又据iSuppli报告,中小尺寸液晶面板出货量在智能手机和平板电脑的有力拉动下,近4年连续快速成长,2010年增长28%,达23亿片。预期2011年后将放慢脚步,当年增长8.7%,达25亿片,2014年可望达27.5亿片(图8)。

电子纸及其他

以电子标签为代表的工商业应用,包括工厂的生产告示、药罐名称、病房挂牌、单位名牌等,平板电脑是打不进去的,却成为EPD(电子纸显示器)前进的一片蓝海。电子纸又因其耗电量极低而备受瞩目,展示了美好的市场前景。

据DisplaySearch发表的数据,世界电子纸产品市场2009年为4.3亿美元,此后将以年均41%的速度高歌猛进,2018年可达到96亿美元,应用以10英寸以下的尺寸为主,届时仍会超过三分之二。据最新报道,Sony公司在SID 2011大会上展示了利用有机TFT驱动的柔性电子纸,可以折叠弯曲,引起了参观者的极大兴趣。

日前Displaybank发表了一份《透明显示器技术和市场展望》报告。所谓透明显示器(Transparent Display)是指显示器本身具有一定程度的透明性,可清楚显示面板后的背景,适用于建筑物窗户、汽车车窗、商店橱窗等多种应用,未来并有发展为资讯显示器的潜力,可以取代目前的许多显示器,令业界震撼。

该公司预计,透明显示器将于明年上市,而后急速成长,2025年可望达到872亿美元的巨大市场规模。当今的TFT-LCD主流显示器,透光率仅6%,加上背光也为非自发光体,发展受到限制,而OLED的自发光层是透明的,且阴极层厚度可进一步做薄,更适于做透明显示器。

led显示器相关文章:led显示器原理

评论