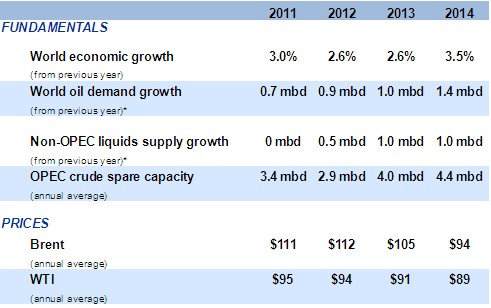

亚洲和中东原油市场短期展望

全球经济遭遇不利因素,疲软的欧元区经济进一步紧缩,导致需求下降,如果需求仍不增长,则使世界石油主要需求地区——欧洲面临重大政治挑战。中国经济回暖势头以及正在蔓延的美国财政危机日益受到关注,成为其他主要需求中心的不利因素。

非欧佩克石油输出国很可能实现石油供应的强劲增长。去年美国“供应冲击”的影响——大约1百万桶/天(mbd)的增长——受到了其他地区需求意外下滑的抑制。但是,在2013年不太可能出现此类抵销,美国和加拿大的需求则如预期的持续增长强劲。今年国际市场的基本面因素较为宽松。在我们的“全球再设计”规划情景中,我们预计在2013年下半年,布伦特原油的平均价格为100美元。

地缘政治已经偏离市场准星,但是可能随时回归。伊朗和大国之间重启核谈判在一定程度上平息了市场供应恐慌。但是,伊朗的持续铀浓缩活动和该地区的持续政治动乱表明,供应危机卷土重来可能只是时间问题。国际社会日益担忧出现供应中断,成为市场价格上行的主要潜在风险。

全球石油基本面因素和价格前景简况

在其精炼价值基础上,中东含硫原油的溢价预计下降,因为精炼厂的利用率降低、计划周转时间降低并且精炼利润降低。

在其精炼价值基础上,亚洲低硫原油溢价将承受压力,因为日本发电原油需求下降,而西非低硫原油供应增加。

在其精炼价值基础上,浓缩物的折扣保持当前水平,由于石油化工产品需求减弱,石脑油的需求随之下降。

评论