IPTV突围三网融合驶入快车道

当然,344号文件的出台对当年正在进行中的IPTV发展起到了极大的影响。因为它的规定改变了IPTV牌照商和电信运营商之间合作的方式,文件实质上屏蔽了电信运营商参与IPTV业务经营的可能性,只作为透明传输通道。

分析师称,按照百视通目前的运营平台做全国性IPTV集控平台没有任何问题,只是身份上与CNTV有点尴尬。

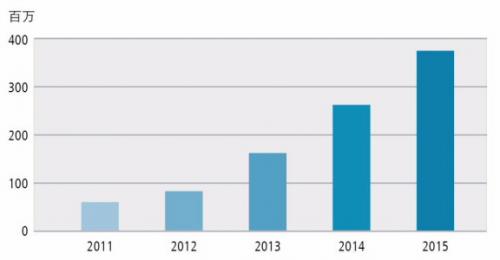

ARPU值换高增长

另一个令百视通遇阻的因素是地方电视台。

尽管有全国性IPTV牌照,但有些地方广播电视台借助建立IPTV二级播控平台的机会也再度掀起了对于IPTV发展的小算盘,他们不满于百视通进入自己的市场,期望能够有机会也分得IPTV的蛋糕。例如四川就建立了“央视+成都广播电视台”,形成了以成都广播电视台为运营主力的IPTV成都模式。

以前百视通在某个地区如果遇到阻力,就绕过这个地区,再开拓别的市场,但是现在,其实与CNTV的平台合并后,百视通反而不需要再采取绕开策略,因为CNTV的一级播控平台是必须的、唯一的接入平台。从这个角度看,让业界大多认为此次合并对于百视通来讲长期上看是绝对的利好。

中国互动媒体产业联盟专家委员会委员、数字文化产业工作组组长包冉认为,百视通和CNTV在牌照上重复的解决前提要满足三个条件:即符合广电总局的344号文精神;对上市公司百视通的股东没有损伤,即保护百视通股东的利益;以及能够促进IPTV的发展。在包冉看来,双方成立合资公司平台合并是对IPTV行业最有利的一个解决办法。

不过,在百视通能够得到合法的身份、CNTV得到用户之时,这一合并也将有可能对上市公司发生影响。

中信证券分析师文浩、皮舜在其报告中称,基于百视通的用户受益可以分为基础收视收入和增值业务收入,基础收视收入方面百视通已有千万用户,这部分基本属于百视通。而在新增用户方面,由于受益于CNTV中央播控平台带来的合法性,因此百视通将可能分给CNTV四五成左右收入。以标清IPTV按30元定价为例,电信运营商分成20元,剩下10元将根据新旧用户区别分成。按照中信的估计,百视通的综合分成比例可以达到60%到70%。而在增值业务部分,中信预计百视通和CNTV将遵循按提供服务贡献来分成的模式——在这部分,百视通的分成比例甚至可能高于基础收视分成。

评论