电视未来路在何方?

等离子电视在世界平板电视市场上仍占有一定份额,但在LCD电视的继续侵袭下将慢慢萎缩,特别在40~49英寸机这一领域,有关厂商已开始主打50英寸以上产品,松下已展出103英寸的3D等离子电视,即便如此,预计2011年其在电视机市场上的份额约为7%,2015年则将萎缩到5%,期间在50英寸机器市场上还可保持40%~50%的份额。40英寸以上的OLED电视可望于2012年晚些时候上市,不过因其价昂货少,到2015年市场份额也不过2%的样子。

泛电视化 看电视已成当今人们不可或缺的日常生活,从而诱导什么公司都来搞电视,什么电子产品都可用来看电视,谷歌、苹果、微软相继侵入电视领域,电脑、平板电脑、手机都能用于看电视。边上网边看电视,上过网看电视,看过电视又上网成为生活。产品多功能化,随时随地看电视,3C(Computer,Communication和Consummer)真要融合,平板电脑便是其代表产品。泛电视化时代的到来既是机遇也是挑战,泛电视化要求每一台电视(移动终端或电脑)建立互联互通功能。泛电视化还将改变电视产业的核心竞争要素,除了制造与渠道销售能力外,还要拼服务、软件、芯片、面板等产业链的整合能力。

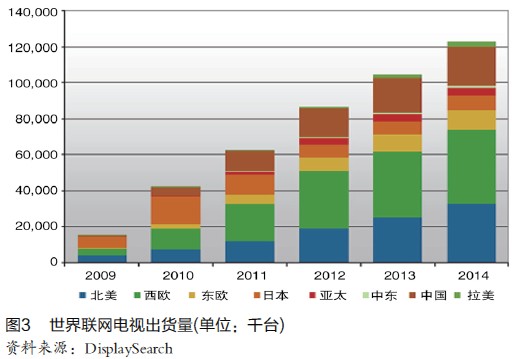

联网电视 据统计,2010年世界电视总出货量中,具有联网功能的将近20%,达约4100万台,市调公司DisplaySearch预测,到2014年联网电视出货量将达1.23亿万台,2010~14年间的年均增长率高达30%。联网电视是继数字电视后掀起的又一波热潮,市场主要在欧美,预期2014年欧洲的市场份额将占到34%,美国占26%,尽管中国、东欧市场增长很快,但届时也不过分别占17%和9%,日本更仅占6%而已(图3)。

智能电视 对于喜欢尝鲜的电视观众而言,智能电视或将成为新热点,也有将智能电视/3D电视看作电视发展第3波浪潮的。DisplaySearch 公司将智能电视定义为能从网络上获取节目内容,能智能搜索,自动更新,并可与家中其他有关电子设备连接和交换信息,关键则在于“互动”。人们从年初的CES(消费电子展)上看到,智能电视产业链已趋成熟,处理器架构被X86、ARM及MIPS三分天下,硬件部分则由电视业者和数字机顶盒业者分担,软件平台更是成功关键,参与者甚多,包括Yahoo Widget、Google TV、MeeGo、Win7、Android、Boxee、Apple iOS等,竞争十分激烈。Yahoo Widget争得先机,早在2009年1月就推出产品,累计出货量已超过350万,Apple的Apple TV去年10月推出,至今销量已超百万。三星、LG、Sony、VIZIO等电视业者均已铁定参与,D-Link、Iomega、Apple等则以机顶盒为手段进攻。台湾资策会(MIC)估计,2010至2014年间世界智能电视/机顶盒的出货量将以每年64%的速度迅猛发展,并将以Google TV、Android与iOS等3大平台系统发展最为迅速。

作为媒介的电视与互联网相结合,实现新服务的“智能电视”呈现出了前所未有的盛况。但在两种媒介的融合过程中,处于核心位置的却并不是大屏幕电视,而是正在迅速普及的智能手机和平板电脑等便携终端。相反,电视的很多基本功能都将经由Web服务转移到便携终端上去,组合电视、便携终端和Web服务这三者,创造出“作为系统使用的新电视”的潮流蓄势待发。随着这一潮流的涌动,人们也提出了“电枧能否继续生存”下去的质疑。

云电视

过去一直在高速增长的平板电视市场,今年却遭遇了前所未有的低迷,几家权威市调公司纷纷调低世界平板电视的出货预测。善于制造市场话题和新概念的国产彩电厂商,包括TCL、创维、海信、海尔等6大国产彩电品牌不约而同转战“云电视”,提出了云电视新概念。今年8月,海尔发布了全球首款“云电视”,随之,创维、海信、TCL、康佳等品牌纷纷跟进。

什么是云电视? 云电视是云设备的一种,是云生活的载体,是未来家庭最核心的云端,是未来家庭云生活的中心。云电视时代,厂商将为消费者提供庞大的云端服务,用户使用时只需从云端调用所需资源,而不再需要通过电视机本身升级和安装程序。“换句话说,云电视的技术重点从目前的硬件转向后台和内容服务。”有说,云电视有可能改变人们对电视的定义。TCL早就开始构建“云生活生态圈”,牵头成立了欢网技术有限公司,还部署了多种云终端设备,包括智能手机、平板电脑、云电视、智能家居等,致力于实现“一云多屏、一云多端、多屏共享”。 创维则看到了三网融合、三C融合、三屏融合时代电视产业的未来。

迄今为止,百年全球彩电行业的发展史,实质性的技术革命只有两次:从黑白电视到彩色电视,从CRT(彩色显像管)电视到平板电视(包括液晶电视和等离子电视)。如今中国推出云计算,云传播,云电视,乱云飞渡,云深不知,而三星、Sony、夏普、松下等国外大牌厂商则都冷眼观望,按兵不动。云电视实际与两年前出现的联网电视和一年前出现的智能电视概念,并没有什么本质上的不同。

3D电视

自从Sony喊出“2010年Sony要将3D电视带入家庭”掲开了“3D元年”的序幕,此后Sony、松下、三星与LG四大天王相继积极推出自家的3D电视,但据统计,到2010年底,世界3D电视总出货量不过320万台,与原预计600万台相去甚远,主要原因是价格过高,内容太少。但在平板电视走向成熟,增长趋缓的前提下,3D电视市场却有增长加速之势,据报道,今年第二季度出货量环比增速从第一季度的4%提升到了9%,出货金额更激升近2倍之多。

3D电视尽管发展不算快,但市调公司In-Stat预期,近几年内即将会出现新的变局,买气转旺,2015年拥有3D电视的家庭将达3亿,40英寸以上的数字电视都可能具有3D功能。Strategy Analytics市调公司在《全球3D可视设备销售预测》报告中也指出,2014年34%的美国家庭将拥有3D电视,西欧更快,届时拥有3D电视的将占到42%。至于包括3D电视、3D电视机顶盒、3D蓝光播放机、3D媒体播放机、3D手机、固定和可携的3D游戏机在内的所谓“3D可视设备”,2011年的销售将大增89%,达9500万台。欧、日、美是世界3大市场,2011年合计将占世界市场的93%。预期到2014年3D可视设备的世界拥有量将达9亿台。

3D显示征服了电影院,正走入家用电视,下一步更将侵蚀移动装置,移动装置显示屏尺寸小,根本不宜戴眼镜,裸眼3D技术更至关重要。继华硕在今年6月台北Computex国际电脑展上展出裸眼3D笔记本电脑后,东芝即于7月率先上市裸眼3D笔记本电脑,据闻三星与其他大厂商也将加入这一战局,沉寂了一阵的3D笔记本电脑市场,下半年将热闹起来,重起波浪。LG在8月出售Optimus3D手机,台湾宏达电马上推出3D手机接招,夏普也发布了高端裸眼3D手机,并行销中国,售价4500元左右,约与1台普及型3D电视机价格相当。他们都采用双视角屏障式(Parallax Barriers)裸眼3D显示技术与Android操作系统,配置双核CPU、3D影像处理功能,并支援双镜头3D摄录影像,无线DLNA/HDMI影片传输等等,彼此技术十分相似,隐约可见其标准。智能3D手机整合了运算、通信、娱乐、摄影、导航于一身,更能满足务实应用和生活乐趣,成为绝佳发展平台,因而甚至比3D PC或3D笔记本电脑更有发展潜能。

多家媒体展望2011年时都把3D显示列为优先发展项目,裸眼3D显示已首先在移动电子设备上寻得突破,带来一道亮丽的风景线。但是,未来3D平台发展的三部曲都将是—3D技术,3D应用和3D内容,尤其3D内容被特别称为王道。总之,当今平板电视业需求下滑,收益降低,转向3D,特别裸视3D乃图新谋变、期待未来之重大商机,但需戒急用忍,不可凑合,唯有充分准备,诚信经营方为上策,成功乃可待。

评论