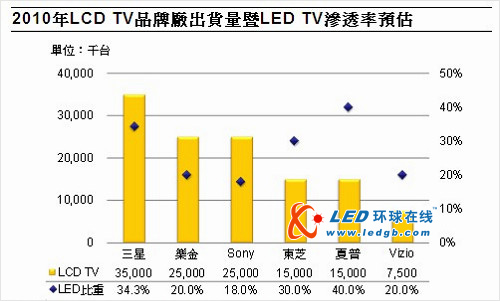

日韩大厂力推 今年LED TV渗透率可超越两成

LED TV 能否普及的关键因素,主要在于 LED背光模组价格降幅。2010年上半由于TV用 LED背光源使用颗数减少,故40寸TV用 LED背光模组平均价位为116美元,与 CCFL 型TV用背光模组价差亦缩减至40美元;DIGITIMES Research分析师兼专案经理林芬卉预估,2010年下半40寸TV用 LED背光模组平均价位将可达近100美元。

林芬卉分析,2010年全球 LED TV 市场仍由国际一线液晶电视(LCD TV)品牌业者主导,以主要厂商如三星电子(Samsung Electronics)、乐金电子(LG Electronics)、Sony、东芝(Toshiba)、夏普(Sharp)、Vizio等,所规划的2010年LED TV占LCD TV出货量比重目标来看,皆高达20%以上。

DIGITIMES Research预估,2010全年韩厂三星、乐金LED TV出货量将占全球LED TV出货总量比重45%,日厂比重则约35%.

根据DIGITIMES Research观察,LED TV出货量较大业者,共通特性为LED产业链垂直整合度高。以三星及乐金为例,LED背光源较大比重由内部供应,主要原因是2009~2010年间,三星LED有机金属化学气相沉积(MOCVD)机台订购量高达170台,LG Innotek达100台。

2010年从一线及二线LED TV业者出货量目标加总来看,将达4,000万台以上,然由于MOCVD机台交期仍达6个月,以及蓝宝石基板第3季预估缺货幅度将达三成,此造成LED元件将供不应求;DIGITIMES预估,2010年全球LED TV出货量为3,720万台,渗透率21.3%.

由于LED TV普及率渐高,其发展历程将延续LED NB脚步,预估2012年厂商所开发的新机种将多数属于LED背光源;林芬卉预估,届时LED TV渗透率将达近七成,而2012年也将成为LED TV出货量首度超越CCFL背光LCD TV的年度。

评论