Strategy Analytics展望2010年移动行业大趋势

摘 要

通信,内容及互联网行业有史以来最艰难的一年已经结束,Strategy Analytics展望经济衰退过后2010年移动产业的大趋势,从网络,运营商,应用,终端,以及软件和价值链的角度分析今年行业将面临的挑战和机遇。2010年,全球移动生态系统形势依然严峻,但前景堪称乐观:终端市场的复苏要比服务市场的复苏更强劲;运营商之间的整合会加剧;利润会从纯终端厂商继续流向整合终端和服务的厂商;3G会在更多的新兴市场推出,而新兴市场会继续主导手机出货量;2010年全球无线服务/应用,终端,及网络设备市场总规模将会有不到3%的小幅增长。

分 析

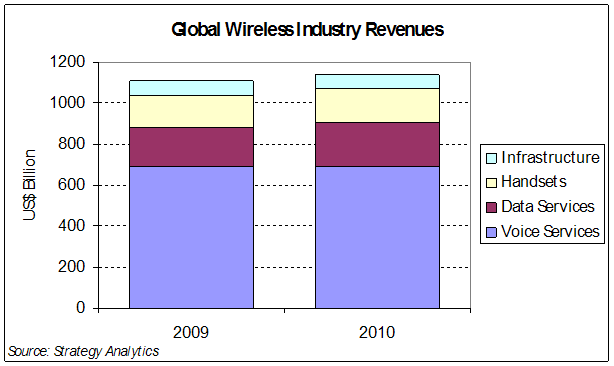

2009年全球移动产业总规模(包括服务,网络设备和终端)跟上年持平。 Strategy Analytics预计, 2010年全球产业规模将有2.8%的小幅增长,达到1.14万亿美元。

· 2009年,无线数据业务收入比上年增长了9.5%,支撑了行业总收入没有下滑。 Strategy Analytics预测2010年无线数据业务收入将增长13%,市场整体规模将超过2000亿美元。

· 手机市场销售收入在2010年将会反弹,预计增幅为4%;而无线网络设备市场仍会面临困境并有轻微下滑。

在无线网络设备市场,运营商将会继续面临利润压力,并会进一步加深室内(in-building)服务的试验;同时,运营商之间的并购会加剧。

· 面临政府监管,竞争压力,以及因经济衰退导致服务复苏缓慢,对运营商来说,2010年会是充满挑战的一年。

· 运营商的下一步发展将出现分化,少数几家会致力于介入相邻业务领域(如媒体,支付,智能电网,广告等),而其他大部分运营商则被迫聚焦于提升运营效率,并最终成为智能管道。通过Femtocells,VoIP,以及WiFi卸载业务流量仍将是运营商主要的试运行领域。

· 从最初的数据卡/Dongles,到2010年的上网本,以及范围日益扩大的非传统终端产品,都刺激数据业务流量呈爆炸性增长,运营商将面临强劲增长的网络投资需求压力;而另一方面,市场的日趋成熟导致运营商收入停滞,加之需要扩张进入新兴市场;这些压力因素作用下,运营商之间有可能出现大量的并购,网络资源共享,甚至共同开发应用。

评论