中国晶圆代工双雄并驾齐驱

来源:半导体行业观察

毫无疑问,全球半导体市场的繁荣势态也给我国本土芯片企业带来了发展新机遇。近日,中芯国际和华虹两大晶圆代工厂接连发布2021全年财报,无论是营收、产能,还是技术研发,都展现出了前所未有的增长。本篇文章,笔者就盘点下中国晶圆代工双雄的2021。

营收大幅增长,中国为最大市场

从2021全年营收来看,中芯国际和华虹都实现了稳健增长。其中,中芯国际2021年保持产能利用率满载,销售收入从上一年的39亿美元增长到54亿美元,年度增长39.3%。而华虹的销售收入更是创历史新高,达16.308亿美元,较上年度增长69.6%。

图片来源:中芯国际财报

中芯国际

中芯国际年报显示,在54亿美元的销售收入中,晶圆代工业务营收为4,982.2百万美元,同比增长43.4%。

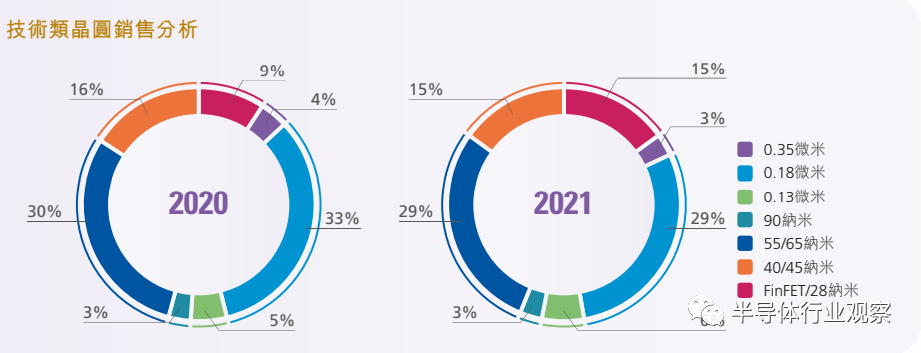

从技术节点方面来看,中芯国际的晶圆代工业务收入以90纳米及以下制程为主,营收比例高达62.5%。其中,以55/65纳米技术的收入贡献比例最高,为 29.2%;其次是40/45纳米技术,收入贡献比例为15.0% ;而FinFET/28纳米的收入贡献比例为15.1%。虽然FinFET/28纳米收入占比不是很高,但是同2020年的9%相比,可以看到有明显的增长。

图片来源:中芯国际财报

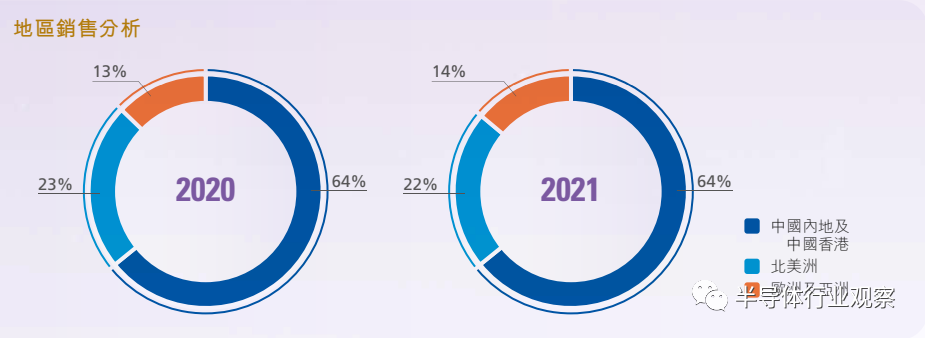

图片来源:中芯国际财报从地区方面来看,中芯国际的代工业务分布和去年相差无二。中国内地及中国香港业务收入占业务收入的64%;北美洲业务收入占业务收入的22.3%;欧洲及亚洲业务收入占业务收入的13.7%。

图片来源:中芯国际财报

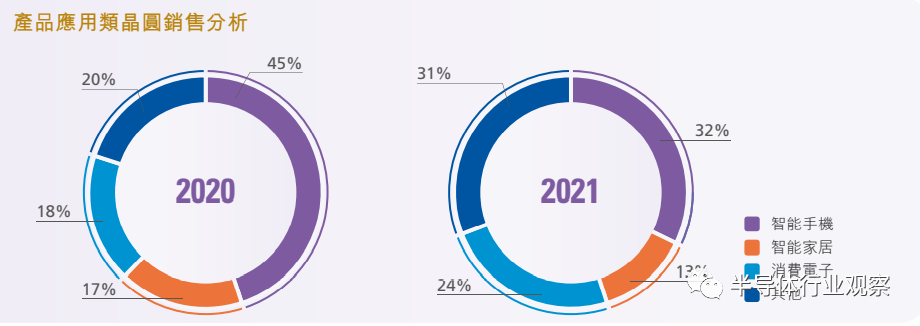

图片来源:中芯国际财报从应用领域方面来看,智能手机和智能家居占比有所下降,尤其是智能手机从45%降至32%,智能家居则从17%降为13%。此外,消费电子以及其他领域的占比有了明显增长,消费电子从18%增长至24%,其他应用领域从20%增至31%。

图片来源:中芯国际财报

图片来源:中芯国际财报华虹

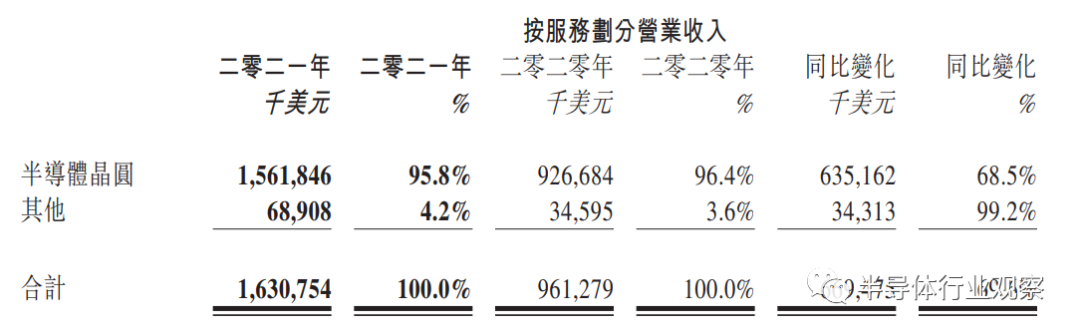

华虹年报显示,截至2021年末,华虹已连续四十四个季度保持盈利。在16.308亿美元的销售收入中,95.8%的营业收入来自半导体晶圆,营业收入高达15.62亿美元。

图片来源:华虹财报

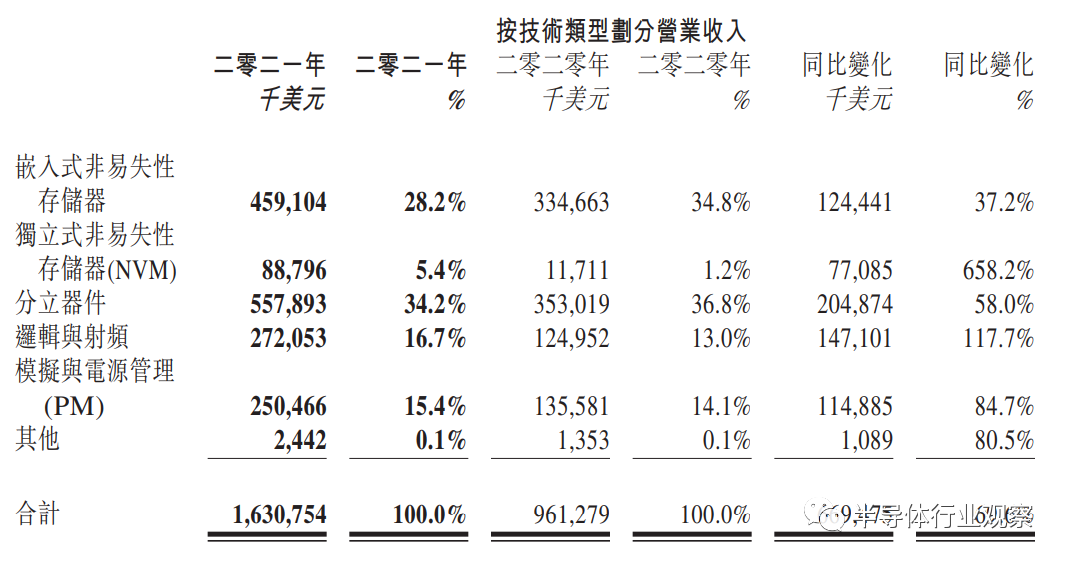

图片来源:华虹财报从工艺节点来看,华虹代工工艺以0.35微米及以上为主,占比高达43%,2021年在功率分立器件影响下,来自0.35微米工艺节点的营收增长50.6%。其次是0.13微米,占比为18.6%;90纳米及95纳米,占比为17.2%,值得一提的是,2021年在图像传感器、智能卡芯片、MCU和电源管理芯片影响下,来自90纳米及95纳米工艺节点的营收快速增长;0.18微米占比10.1%;55纳米及65纳米,占比9.7%,2021年在独立式非易失性存储器、CIS和逻辑与射频产品影响下,来自55纳米及65纳米工艺节点的营收高速增长;最后是0.25微米,占比仅为1.4%。

图片来源:华虹财报

从技术类型来看,分立器件营收同比增长58%,仍是华虹第一大业务板块;逻辑与射频工艺平台营收快速增长117.7%,主要得益于12英寸CMOS图像传感器(CIS)产品规模量产;模拟与电源管理营收增长84.7%,主要得益于12英寸技术平台规模量产。

此外,嵌入式非易失性存储器技术作为华虹主要营收来源之一,依旧保持增长,主要包括智能卡芯片和微控制器两大类芯片应用。智能卡方面,具有自主知识产权的90nm嵌入式闪存技术在相关智能卡产品领域顺利转移到12英寸工厂,平台竞争力保持在较高水平,出货量增长迅猛。在微控制器方面,受益于12英寸产能的加入,2021年嵌入式闪存MCU销售额继续两位数增长,2014年至2021年销售额年复合增长率与出货量年复合增长率均保持两位数增长。

图片来源:华虹财报

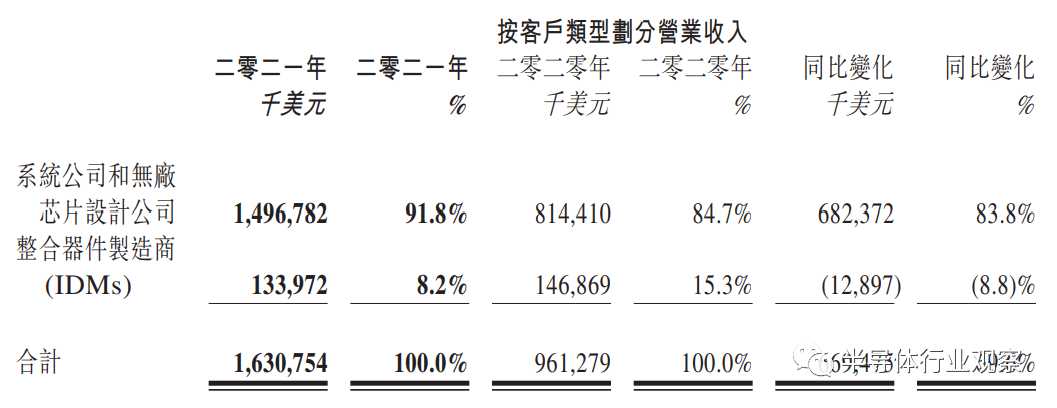

图片来源:华虹财报从客户类型来看,华虹主要客户为系统公司和无厂芯片设计公司,这类客户营业收入近15亿美元,占比高达91.8%;IDM类型的客户营业收入则约1.34亿美元。

图片来源:华虹财报

图片来源:华虹财报从区域划分来看,中国是华虹营收最大、营收增速最快的市场,营收收入超12亿美元,同比增长93%,占比高达73.9%;亚洲其他区域营收收入近1.7亿美元,占比为10.4%;北美区营收收入近1.6亿美元,占比为9.8%;欧洲区营收收入约0.7亿美元,占比为4.3%;日本区营收收入为0.26亿美元,占比为1.6%。

图片来源:华虹财报

产能稳步提升

从两者的年报来看,2021年中芯国际现有产能稳步提升,完成2次重大投资,华虹无锡自2021年10月起月投片量超6.5万片。

中芯国际

中芯国际年报显示,2021年销售晶圆数量674.7万片约当8英寸晶圆,晶圆月产能为62.1万片约当8英寸晶圆。在关键技术节点方面,中芯国际完成了1万5千片FinFET产能目标,风险量产和规模量产稳步推进。

图片来源:中芯国际财报

图片来源:中芯国际财报2021年,中芯国际进行了2次重大的股权投资。2021年11月12日,中芯国际通过全资子公司中芯控股与国家集成电路基金二期、海临微签署临港合资协议以共同设立中芯东方集成电路制造有限公司(中芯东方)。中芯东方规划建设月产能为10万片的12英寸晶圆代工生产线项目,聚焦于提供28纳米及以上技术节点的集成电路晶圆代工与技术服务。

2021年8月27日 ,中芯控股、中芯集电及深圳重投集团签署中芯深圳合资协议,各方同意将中芯深圳的注册资本增至24.15亿美元,增资款将用于中芯深圳12英寸晶圆代工生产线项目(规划产能4万片/月)。2021年11月23日,中芯深圳新合资协议签订。

华虹

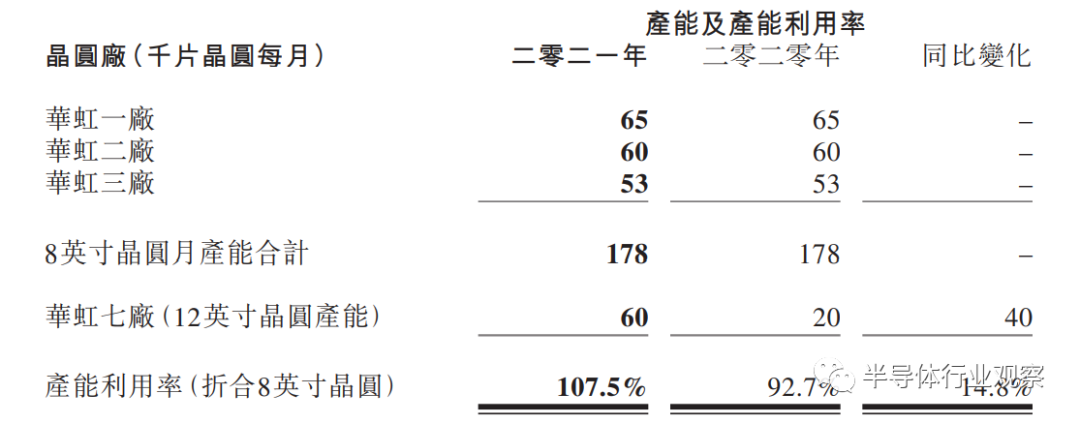

华虹财报显示,为满足庞大且多样的市场需求,公司八英寸产品组合持续优化、十二英寸产线持续扩产,差异化工艺技术开发在十二英寸产在线加速运行。2021年,华虹月产能由223,000片增至313,000片8英寸等值晶圆,8英寸晶圆产能利用率107.5%。付运晶圆(8英寸等值晶圆)由2,191,000片增至3,328,000片,同比上升51.9%。

图片来源:华虹财报

图片来源:华虹财报2021年是华虹无锡12英寸晶圆厂投入运营的第三年,自2021年10月起,月投片量超6.5万片,全年产能利用率均维持在100%以上。作为全球第一条12英寸功率器件代工生产线,华虹功率器件产品在12英寸已通过IATF 16949汽车质量管理体系认证。

核心技术持续推进

从年报数据来看,2021年,中芯国际以及华虹都在持续推进核心技术,并取得了不菲的成绩。

中芯国际

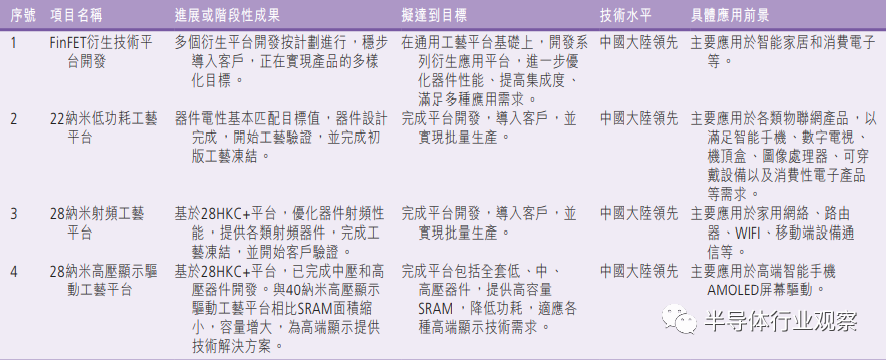

2021年,中芯国际在先进工艺方面,多个衍生平台开发按计划进行,稳步导入客户,实现产品的多样化目标。

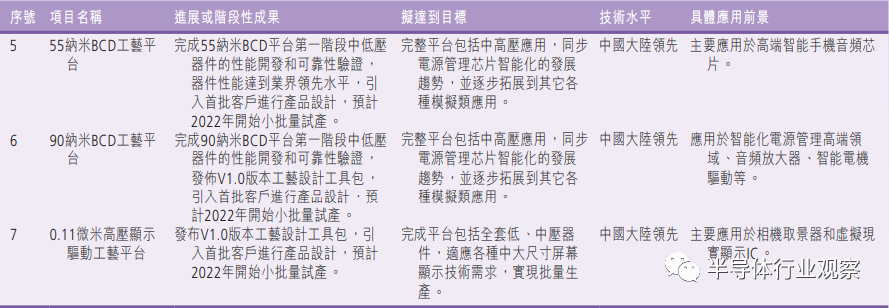

55纳米BCD平台进入产品导入,55纳米及40纳米高压显示驱动平台进入风险量产, 0.15微米高压显示驱动进入批量生产。多种特色工艺平台研发也在稳步进行中,将按照既定研发节奏陆续交付

图片来源:中芯国际财报

图片来源:中芯国际财报 图片来源:中芯国际财报

图片来源:中芯国际财报此外,中芯国际40纳米高压显示驱动工艺平台、嵌入式闪存平台工艺(eFlash) 、NOR Flash存储工艺和NAND Flash存储工艺项目已完成研发。

华虹

当前市场对功率半导体旺盛的需求以及相关应用对转换效率的高要求推动了华虹双扩散金属氧化物半导体/屏蔽栅(DMOS/SGT)技术向更小线宽、更低导通电阻的方向发展,目前为国内行业领先地位。

在消费类领域,手机与笔记本计算机等大功率快充对USB Power Delivery(PD)的兼容助推了华虹在Super Junction(SJ)超级结金属氧化半导体场效应晶体管(MOSFET)技术的发展,特色的新一代深沟槽(Deep-Trench)技术进入数据中心电源以及新能源车车载充电机(OBC)与充电桩等应用领域。新一代IGBT技术研发顺利,量产产品亦进入新能源车主逆变器以及光伏、风能等新能源市场。

在12英寸功率器件方面,华虹已完成现有四大功率分立器件技术(DMOS/SGT/SJ/IGBT)从8英寸到12英寸的技术升级,并实现批量稳定供货。

在仿真电源与电机驱动等芯片应用领域,华虹开发的8英寸0.18微米新一代BCD工艺技术平台,快速上量,性能指针匹配业界先进水平。在数字电源、数字音频功放等芯片领域,华虹推出了更佳电性参数的12英寸90纳米BCD平台,进入量产阶段。

方兴未艾的2022

2022年依旧是机遇与挑战并存的一年,中芯国际和华虹也在财报中提出了相应的规划。

中芯国际

中芯国际2022年的重要任务是紧跟产业发展趋势,动态平衡存量和增量需求,弥补产业链结构性缺口,中芯国际将始终坚持合规经营,坚持国际化,深度融入全球产业链,为全球客户服务;持续加强与客户、供货商的紧密合作,有序推进扩产项目,锁定存量、开拓增量。

中芯国际计划2022年产能的增量将会多于2021年。2022年初,其上海临港新厂破土动工。京城和深圳两个项目稳步推进,预计今年底前投入生产。此外,为了持续推进已有老厂扩建及三个新厂项目,2022年依然是投入高峰期,资本开支预计约为50亿美元。

华虹

2022年,华虹则将继续致力于华虹无锡12英寸生产线的产能扩充,力争于今年年底将总产能释放至超过9万片╱月;同时做大做强「8英寸+12英寸」,进一步加快现有8英寸平台优化及12英寸平台扩产,加大先进特色工艺平台的研发投入,进一步升级技术节点、提升性能,打造差异化的先进特色IC;创新器件结构、建立车规级工艺,打造领先的「先进Power Discrete」。

产品方面,华虹全部晶圆厂将在2022年继续深化推动汽车电子产品线,抓住本土汽车市场供应链对半导体零部件需求爆发的市场机遇;工艺研发方面,华虹将积极推进40纳米基础逻辑射频工艺研发,并在55纳米eFlash工艺平台量产基础上,推进40纳米eFlash工艺前期研发;功率分立器件领域,强化客户产品竞争力以及覆盖更多终端市场;电源管理IC领域,12英寸90纳米BCD平台进入收获期;其他平台领域,12英寸生产平台扩展在更小节点上的发展通路,将把差异化特色工艺向更先进节点持续推进。

总的来说,中芯国际和华虹作为中国大陆数一数二的晶圆代工厂,已经在2021年画上了完美的句号,随着晶圆厂产能的持续释放,2022年或许将迎来更优异的成绩单。

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。