2009年LCD显示器销售额预计下降15%

随着消费者突然发现自己财务状况紧张,全球各地企业的2009年IT预算大减,关于各种商品的需求预测纷纷跳水,从手表一直到飞机莫不如此。

本文引用地址:https://www.eepw.com.cn/article/89707.htm对于液晶显示器厂商来说,这场经济危机来得真不是时候。这些厂商此前就已经面临两大问题的困扰,一是台式电脑系统迅速向笔记本电脑转变,二是可供液晶显示器替换的CRT显示器越来越少。随着全球各地的零售商公布黯淡的季末与月末销售报告,显示器厂商纷纷降低2008年营业收入预测,并准备在2009年迎接困难时光。

更加令液晶显示器厂商雪上加霜的是,液晶面板价格快速下滑及其对于液晶显示器价格的影响。液晶面板是液晶显示器的主要部件。有些液晶面板价格已经比2007年下跌了40%,由于面板价格仍在下降,系统价格将难免进一步下滑。

前路坎坷

在经济形势不太糟糕的时候,上述幅度的价格下跌可能会刺激单位需求量上升,从而抵消价格下跌的大部分影响。但是,在目前基于需求的经济中,单位出货量增长势头一直受到很大压制,价格下降主要导致了市场份额从一家厂商转移到另一家厂商,结果整体销售额急剧减少。多数厂商认识到了这种困境,但它们难以自拔,必须在市场份额下降与追随同业争相降价之间进行抉择。

即使降价,2008年最终用户的显示器消费量预计也将略低于1.71亿台,仅稍高于2007年的1.695亿台。液晶显示器目前占到总体显示器市场的95%以上,表现好于整体市场,2008年出货量将增长到1.6亿台,高于2007年的1.49亿台。

面临困难的新年

没人明确知道目前的经济危机要持续多久,但消费者与企业的2009年预算已经调整,这表明至少明年上半年形势困难。目前预计2009年 总体销量增长2%或者更少,多数增长将源于大幅降价。单位销量增长乏力,加上价格下跌,预计会促使2009年整体销售额下降15.2%。由于CRT份额所剩无几,销售额下降将主要发生在液晶显示器身上。

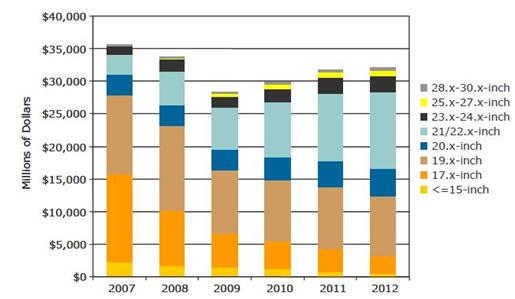

图3所示为iSuppli公司修正后的2007-2012年全球液晶显示器销售额预测,按显示器尺寸细分。

图3:2007-2012年全球液晶显示器销售额预测 (销售额以百万美元计)

来源:iSuppli公司,2008年11月

制造商迄今已感觉到了市场中的寒意,2008年第三季度工厂需求一落千丈。这是因为它们的品牌厂商客户的最终用户销售弱于预期,并因此削减订单以控制库存水平。由于日益担忧经济形势恶化,库存目标在过去六个月里急剧下降。尽管一般认为六到八周的渠道库存对于2007年第四季度来说是正常的水平,但多数渠道参与者目前决心把显示器库存控制在四周或者更少,许多参与者努力把库存压缩到三周或者更少。

各厂商之间的定价情况差距显著,最激进的价格策略在控制库存方面一直比较成功,而其它厂商的库存则急速上升,因为它们的渠道参与者削减订单转向价格更加优惠的厂商。

库存过多

库存水平仍然比新的目标水平高出几周,这让许多已经把库存降到2007年正常水平之下的厂商感到不安,更让那些库存水平较高的厂商睡不着觉。渠道参与者停止下订单的现象对于制造商来说是坏消息。由于产品继续从亚洲不断流入,而品牌厂商又找不到产品出路,因此区域性中心的许多厂商的库存不断上升。

削减库存的积极努力可能需要几个季度才能充分发挥作用,对整个供应渠道产生影响。

动作要猛

但是,对于2009年来说不都是坏消息。

渠道参与者仍然报告称,那些采取了最激进价格策略的厂商的单位出货量稳定增长。系统与显示器厂商面对快速增长的移动消费人群反应缓慢,在推出相关产品和有效营销方面迟钝。

虽然显示器在笔记本市场中的配售率在企业方面比较高,但向普通的移动消费者销售单独的显示器则比较困难。苹果的新款LED电影显示器朝着正确方向迈出了一步,该产品的连接器与市场中的其它产品截然不同,允许移动用户轻松地把它连接到显示器上面、给笔记本电脑充电和享受多屏幕解决方案的好处。

预计这个领域和无线解决方案方面将出现更多的创新,移动显示器出货量也会增长。显示器市场中的低价策略是这些努力的完美补充,使得购买笔记本电脑时加配显示器的成本让更多的消费者能够承受。

这个市场远未死亡,有效进行重组的厂商能够抓住面板价格下降和针对移动客户的设计解决方案所提供的机会。笔记本电脑的外形尺寸不断缩小,但信息需求在增长,从而为可以轻松连接的大屏幕解决方案创造了长期机会。那些能够经受住风暴考验的厂商,未来仍然充满希望。

评论