高端手机市场:华为下滑44%

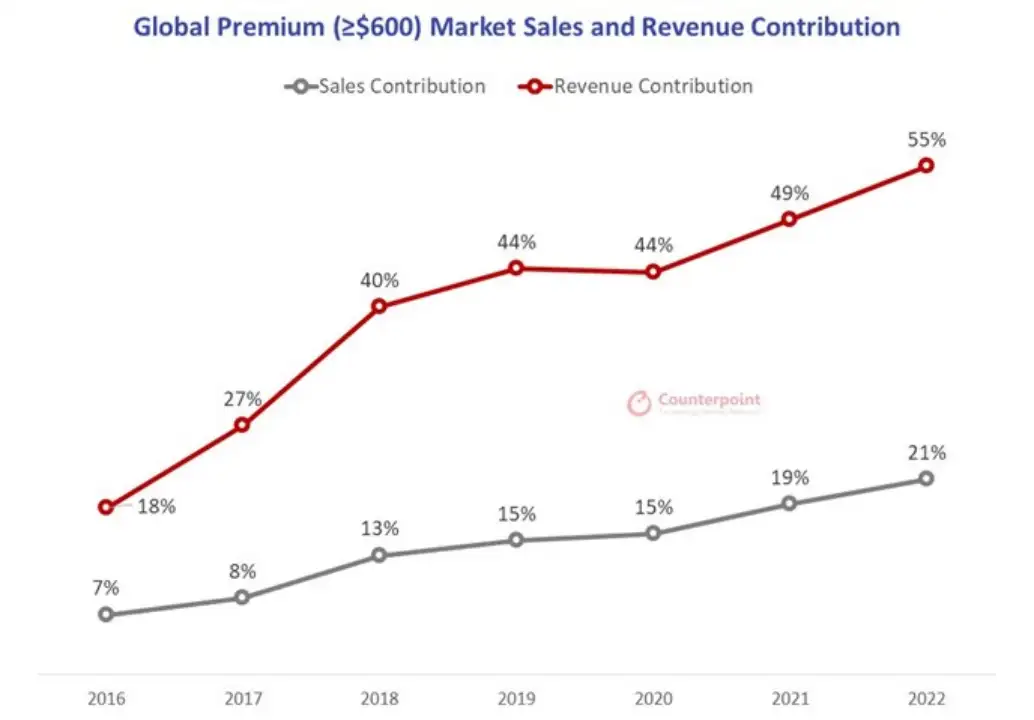

根据市场调查机构 Counterpoint 公布的最新报告,2022 年全球智能手机销量同比下降了 12%,但是全球高端手机市场(售价超过 600 美元)的销量反而增加了 1%,对全球手机市场收入的贡献超过了 55%。

本文引用地址:https://www.eepw.com.cn/article/202303/444768.htm

来源:Counterpoint Research

Counterpoint 的报告指出,增长有几个原因。尽管 2022 年市场形势严峻,但与低端客户相比,富裕消费者对宏观经济困难的免疫力更强。因此,高端市场的销售额增长,而入门级和中端市场的销售额下降。此外,随着智能手机在他们的生活中变得越来越重要,人们准备在他们的设备上花更多的钱并将它们保留更长的时间。这也是 1,000 美元及以上价格段在 2022 年增长最快(同比增长 38%)的原因之一。

增长的另一个关键因素是跨地区的「高端化」趋势。高端市场的需求是由人们升级到他们的最后一台设备所驱动的。这种升级不仅在北美等成熟市场很明显,而且在新兴经济体中也很明显,在这些市场中,第三或第四台设备的消费者开始打入高端市场。

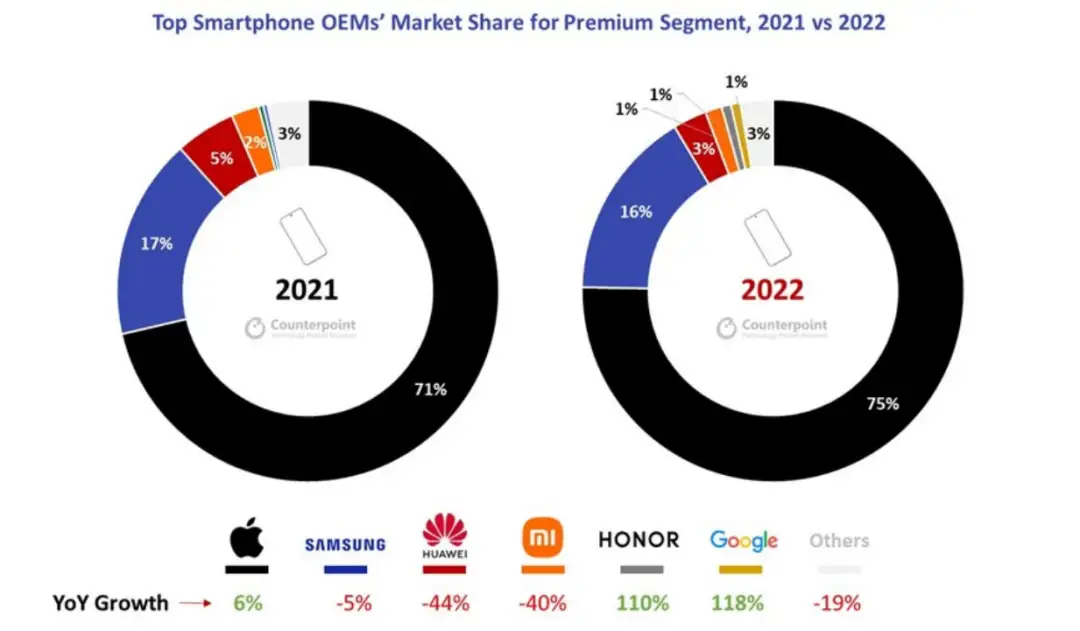

在原始设备制造商中,苹果在高端市场的销售额同比增长 6%,其份额扩大至该细分市场总销售额的四分之三。如果不是 2022 年假期旺季 iPhone 14 Pro 和 Pro Max 供应中断,苹果本可以增长更多。并且苹果还从华为在中国的下滑中获益。

紧随苹果之后的是三星,其 2022 年销售额同比下降 5%。由于在该地区的影响力薄弱,三星错失了中国市场的机会。2022 年 Galaxy S22 系列的发布时间也比 2021 年的 S21 晚了很多。不过,可折叠智能手机的增长一直是三星的亮点。

荣耀将在 2023 年进军全球,在 Magic 系列的带动下扩大了在中国的市场份额,从而从低基数中获益,荣耀高端手机销售额同比增长达 110%。

去年,在 Pixel 6 Pro 和 Pixel 7 Pro 的推动下,谷歌的销售额同比增长达 118%,谷歌跻身于低基数增长的顶级 OEM 之列。

旗舰销售额的很大一部分来自国内市场,因为国内市场在 2022 年的经营条件很困难,大多数中国原始设备制造商都出现下滑。华为、小米等品牌在去年的高端手机市场占比有所下降。

来源:Counterpoint Research

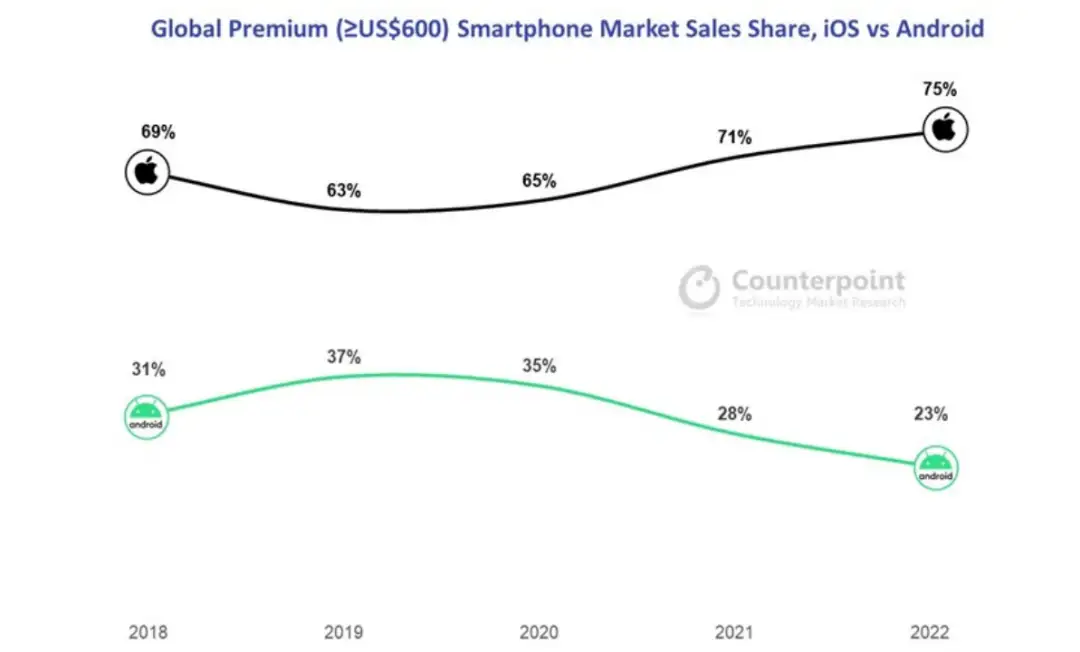

就操作系统的渗透率而言,安卓在高端市场的份额一直被 iOS 蚕食。iOS 占据了高端市场所有智能手机销量的四分之三。考虑到其收入份额和持续的增长轨迹,高端市场是最重要的部分。

来源:Counterpoint Research

对于 Apple 而言,成熟市场的增长来自其安装基础的升级。多设备多服务的 iOS 生态系统粘性高。如果 iPhone 用户还拥有 Apple Watch 或 Mac,那么该人的下一个智能手机升级很可能是另一部 iPhone。此外,由于 Apple 令人向往的品牌价值和逐步扩张,其在新兴经济体的销售额也一直在增长。安卓在高端市场的份额被 iOS 夺走也是谷歌发力智能手机的原因之一。

然而,安卓可能会在 2023 年出现新一波增长,因为我们预计今年会有更多 OEM 厂商在高端市场推出可折叠设备。中国现有的可折叠产品将扩展到国外市场。我们还将看到 HONOR 今年进军欧洲市场以获得份额。

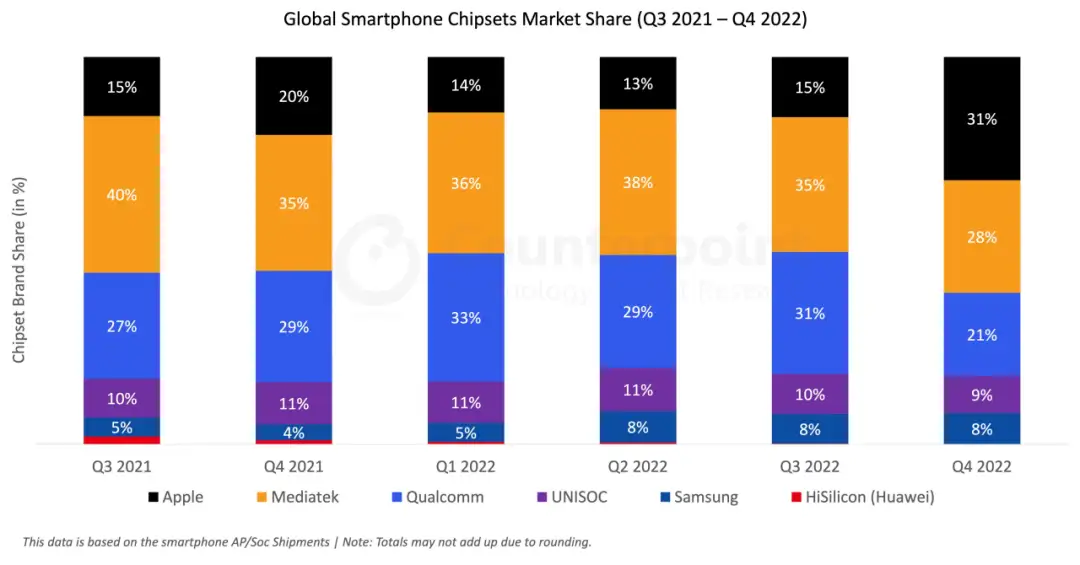

全球智能手机 AP(应用处理器)出货量市场份额

此数据基于智能手机 AP/SoC 出货量

2022 年第四季度,全球智能手机 AP/SoC 和基带收入同比下降 8%。苹果以 44% 的份额领先智能手机 AP/SoC 和基带收入。由于 iPhone 14 系列的推出,苹果的份额从 2021 年第四季度的 39% 增长到 2022 年第四季度的 44%。由于库存调整和宏观经济状况,联发科和高通芯片组的出货量较低。

Apple

由于季节性因素,Apple 的芯片组出货量在 2022 年第四季度有所增加。由于供应限制,2022 年第四季度 iPhone 14 pro 销量下降。由于疫情在中国爆发,苹果商店的等待时间为 3-4 周。

联发科

由于库存调整和需求疲软,联发科 2022 年第四季度的出货量也有所下降。LTE SoC 出货量将下降两位数,而 5G SoC 将保持平稳。联发科的库存正在下降,他们预计 2023 年第二季度会出现反弹。为了保持稳定的增长利润率,联发科和高通都遵循定价纪律。D700 等报废型号的库存清仓降价约 5-10%,但新一代 ASP 将在附加功能和高级节点的推动下上涨。

高通

高通 2022 年第四季度出货量将下降,因为库存去库存将持续到 2023 年上半年。疲软的中国市场和溢价库存导致前景疲软。库存正常化需求在 2023 年下半年回升。高通指出,智能手机 OEM 的旗舰产品发布时间表没有变化。

三星

由于 Galaxy S22 系列的份额被高通抢走,三星 2022 年第四季度的出货量下降。三星在中高端市场推出了配备 Exynos 1280 SoC 的 Galaxy M33、A33 和 A53。第一季度在中高端和低端市场推出的 Exynos 1330 和 1380 将增加该市场的销量。该公司最近发布了配备 Exynos 1380 芯片组的三星 A54 Galaxy。Exynos 850 将继续在低端 LTE 芯片组中使用,但三星正在低端推出配备 5G Exynos 芯片的 Galaxy A14。

紫光展锐

由于对低端和入门级智能手机的需求疲软以及中国市场放缓,紫光展锐在 2022 年第四季度的出货量有所下降。紫光展锐在其 LTE 产品组合的推动下,继续在低端频段(低于 99 美元)中获得份额。真我和荣耀推出了配备 Tiger 系列 SoC 的手机。紫光展锐通过赢得中兴和传音的设计并进入三星 Galaxy A 系列,扩大了其客户群。

评论