2016年中国AMOLED市场规模预测

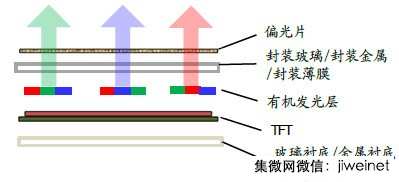

将OLED像素淀积或集成在TFT阵列上,通过TFT阵列来控制流入每个OLED像素的电流的大小,从而决定每个像素点的亮度,不同亮度层次的红、绿、蓝组合起来,即可形成不同的色彩点,显示彩色画面。

本文引用地址:http://www.eepw.com.cn/article/201606/293085.htm

一、智能手机带来AMOLED 替代性应用空间

目前来看,AMOLED屏幕市场表现良好,我们从三组数据中可以看出智能手机市场对AMOLED的热情较高。

1)三星表示,市场对公司旗舰产品Galaxy S6/S6 Edge的需求远超出市场预期,公司现预计这两款智能手机总销量将突破7000万台,较市场此前预期的5500万台高出将近30%。

2)三星显示今年第一季度出货规模超过8000万片,全球排名第一,同比增长超过50%。预计今年全年出货量最多的将是三星的AMOLED面板,而去年是京东方的TFT-LCD面板。

3)在第一季度发布的50多款智能手机新机中,接近1/3采用了AMOLED屏幕。

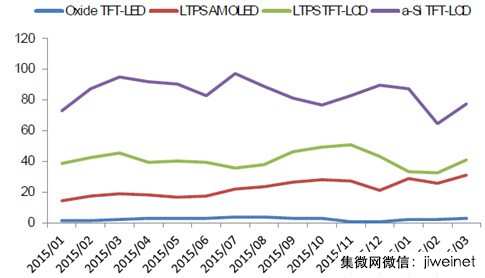

此外,从第三方的统计数据来看。随着三星手机的热卖,以及三星改变策略开始外卖AMOLED显示屏后,AMOLED出货量一路飙升,趋势向好,已经快接近于LTPS TFT-LCD的出货量。

2015-2016年中国智能手机面板分技术类别出货量(百万片)

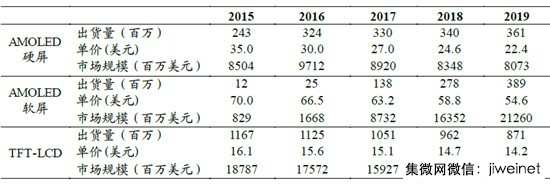

更重要的是,苹果决定最快于2017年采用AMOLED显示屏,将进一步催化AMOLED加速渗透。就智能手机用AMOLED来看,2015年出货量在 2.55亿片左右,我们预估2019年将飙增至7.5亿片,将近为2015年出货量的3倍,年复合成长率达32%;相应地,市场规模将从2015年的93 亿美元增加至2019年的293亿美元,年复合成长率达33%。而液晶面板出货量,预估将从2015年的11.7亿片下滑至2019年的8.7亿片;而市 场规模则将从2015年的188亿美元萎缩至2019年的124亿美元。

2015-2019年智能手机AMOLED面板出货量预测

2015-2019年智能手机用AMOLED市场规模测算

2015-2019手机用AMOLED快速渗透(百万片)

2015-2019手机用AMOLED市场规模(百万美元)

导读: 目前来看,AMOLED屏幕市场表现良好,我们从三组数据中可以看出智能手机市场对AMOLED的热情较高。

二、可穿戴设备和VR 带来AMOLED 成长性应用空间

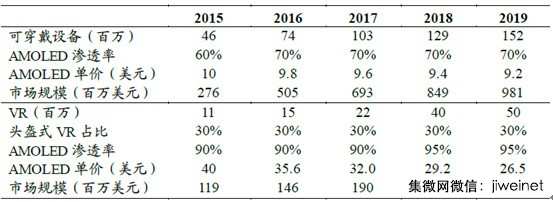

如果说AMOLED于智能手机市场是一种替代性的应用机会,那么于可穿戴设备和VR则是成长性的应用机会。由于可穿戴设备和VR还处于行业的发展初期, 近几年的市场弹性没有智能手机高,2015-2019年市场规模合计在45亿美元左右;但VR和可穿戴设备有望成为继智能手机之后的计算平台,我们看好 AMOLED在新产业趋势下的长期成长机会。

2015-2019年可穿戴和VR用AMOLED市场规模测算

2015-2019可穿戴和VR用AMOLED市场规模(百万美元)

三、中大尺寸用AMOLED 市场仍待发酵

AMOLED在平板、PC以及更大尺寸的电视领域的应用仍待发酵,主要受制于技术成熟度。一是背板技术的挑战:目前LTPS在大尺寸应用上存在困 难,IGZO虽然可以应用于大尺寸,但量产技术尚不成熟;二是OLED发光材料蒸镀技术,OLED发光方式分为RGB三基色法和OLED白光+彩色滤光片 法,RGB三基色法的三组发光材料逐一蒸镀时需要借助掩膜板,大尺寸的掩膜板热胀冷缩明显,会造成偏移;OLED白光+彩色滤光片法中的彩色滤光片会阻挡 光通过,不能充分发挥AMOLED主动式发光的优势。

四、AMOLED市场空间预测

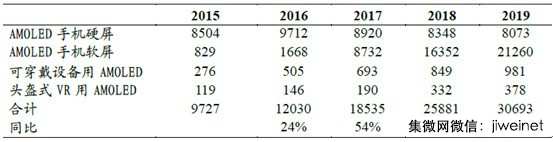

1、AMOLED较为确定的 应用市场是智能手机、VR和可穿戴设备;在PC以及更大尺寸的电视领域的应用仍待发酵。从第三方数据来看,若将PC/电视等中大尺寸的应用考虑在 内,AMOLED市场空间在700亿左右。我们出于谨慎原则,仅对确定性高的市场应用空间进行统计,认为AMOLED市场规模将从2015年的97亿增长 至2019年的307亿,2015-2019年市场规模合计将近千亿,其中智能手机应用是主力,占到90%以上。

2015-2019年AMOLED总体市场规模测算(百万美元)

2015-2019年AMOLED总体市场规模(百万美元)

2、AMOLED产业链分为上游的设备厂商、材料厂商和零组件厂商,中游是面板厂商,下游应用包括智能手机、可穿戴设备、VR/AR、电视、PC、平板 等各类终端。产业崛起上游最先开始受益,但上游技术门槛较高,大陆在上游这一环节最弱。大陆投资主要集中在中游面板环节,与较为封闭的上游不相匹配。参考 韩国的经验,中游面板先行,面板国产化的需求将刺激上游的发展。

评论