多晶硅行业门槛提高

工信部、国家发改委、环境保护部日前发布《多晶硅行业准入条件》,《准入条件》规定,多晶硅项目应当符合国家产业政策、用地政策及行业发展规划,在政府投资项目核准新目录出台前,新建多晶硅项目原则上不再批准。但对加强技术创新、促进节能环保等确有必要建设的项目,报国务院投资主管部门组织论证和核准。

本文引用地址:https://www.eepw.com.cn/article/116506.htm我们认为准入标准出台后,多晶硅产业或将迎来整合,一些较小的、技术水平较低的多晶硅产能将被淘汰,具有成本和技术优势的公司将在市场上站得更稳,行业格局可能会更加向寡头垄断靠近。同时新增产能由于需要通过审批环节,迅猛增加的可能性也不会太大。

多晶硅股或有阶段性投资机会

2008年多晶硅价格暴跌以后,国内外多晶硅厂商都放慢了产能扩张的步伐,以至于 2009年和2010年新增产能很少。而2010年光伏项目安装规模实现超预期的翻番增长,加上电子级多晶硅用量也非常景气,全球多晶硅市场出现严重供不应求的状况。这直接导致2010年7月份以来多晶硅价格从56美元/kg大幅上涨到近100美元/kg。

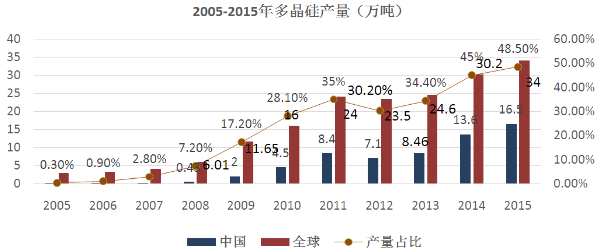

截至2010年11月初,公开资料显示,2011年主要国际多晶硅厂商计划扩产幅度为18%,而国内主要厂商扩产幅度为25%。据此估算,2011年全球多晶硅产能扩张幅度约为20%,产能约为25万吨,以80%的产能投放率估算,今年全球多晶硅产量约为20万吨,除去电子级用硅量3.5万吨,可用于太阳能电池的用硅量为16.5万吨。

以今年21GW的光伏太阳能项目安装量,除去16%的薄膜市场份额,晶硅电池安装规模为17.6GW。以每瓦用硅量7g,硅片切割损耗20%估算,多晶硅需求量为15.5万吨。尽管从数据上看,今年16.5万吨的供给水平超出需求量1万吨,但是考虑到实际交易活动不会完全润滑,且产能释放可能是一个渐进的过程,因此今年多晶硅仍可能出现阶段性供不应求,特别是在产能无法完全释放的上半年。因此相关个股或有阶段性投资机会。

值得注意的是,去年12月以来国内外主流厂商纷纷大幅提高扩产目标,我们认为从2012年开始,多晶硅供给压力将有望逐步释放,硅价可能进入持续下行通道。

多晶硅的供给仍然偏紧

由于多数下游电池组件厂商扩产幅度都达到了50%以上,有的甚至达到100%,市场担心电池组件2011年严重供大于求,从而出现竞相杀价的情况。我们认为从现有政策走向来看,2011年终端系统必然处于降价通道,但是电池组件大幅杀价的可能性比较小,主要原因有以下两个方面:(1)从2011年市场需求构成来看,增长主要来源是德国以外的地区。考虑到德国目前太阳能上网电价水平已经相对偏低,德国以外地区需求份额的增加将有助于舒缓价格压力;(2)今年全年多晶硅的供给仍然偏紧,硅料将继续成为下游产能释放的瓶颈。

近期多晶硅长单价持续出现上行,同时下游厂商签硅料大单长单的行为频繁出现,都显示短期内硅料仍可能无法大规模放量。因此我们认为今年电池组件的产量将受制于硅料供给,实际产量将远低于下游厂商产能。

尽管如此,我们认为下游电池组件的降价压力将大于上游硅料硅片,特别是考虑到硅料供给仍偏紧。短期来看,下游厂商仍有望通过挤压成本从而维持盈利水平。但是长远来看,以价换量的趋势将越来越明显,下游环节毛利被压缩将无法避免。因此我们认为下游产业链的盈利扩张速度将可能会落后于行业增长速度。特别是对于部分估值偏高的下游公司,除非需求继续超预期,否则其盈利水平很难维持高增长,对其未来股价走势持谨慎态度。

评论