2023年全球芯片产业难言乐观

由智能手机、个人电脑以及家电组成的消费电子市场疲弱不堪,是芯片行业走入下行周期的最重要因素。不过,近几年蓬勃发展起来的5G、自动驾驶、数据中心、工业自动化、人工智能、物联网、元宇宙、可穿戴设备等新兴产业,也将形成半导体需求的未来强势力量。

张锐

对于已经在逼仄的市场环境中苦熬了近一年的全球芯片产业接下来的****,全球著名的信息技术研究和咨询公司Gartner预测,2023年全球芯片产业收入将下降2.5%左右,而世界半导体贸易统计协会(WSTS)更为悲观,它估计2023年的全球芯片市场规模将萎缩4.1%至5570亿美元。市场不景气必然映射到企业投资管理上,国际半导体产业协会(SEMI)预判,2023年全球芯片产业资本支出只有1381亿美元,同比降幅高达26%。

新冠疫情蔓延的2021年,居家办公刺激出了手机、电脑以及电视等消费电子产品的巨大需求,由此带动芯片出货量的猛增,在“缺芯”“涨价”以及“供不应求”等多重彪悍力量的拉动与推拥之下,全球芯片产业进入异常高速的增长轨道,当年录得年复合成长率高达26.2%,实现产值5559亿美元,且这种昂扬态势一直保持到2022年第一个季度,同时连续8个季度的正收益创造了有史以来全球芯片产业持续时间最长的增长记录。

拐点出现在2022年二季度。市场研究公司Omdia发布的数据显示,当季全球芯片市场营收为1581亿美元,环比下降1.9%,紧接着三季度营收收敛至1470亿美元,环比下降7%。对此,美国半导体行业协会(SIA)发布的报告强调,持续六个月的营收下滑已经成为自2018年以来全球芯片销售增速放缓持续时间最长的一次,虽然2022年第四季度的数据尚未公布,但综合各方面的情况来看,最终的销售形势估计也不容乐观。WSTS的最新预测是,2022年全球芯片市场增速放缓至4.4%,为5800亿美元。

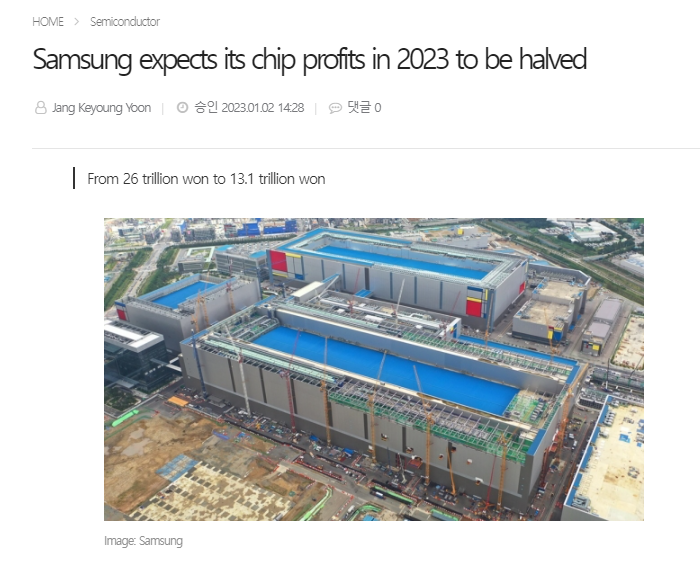

覆巢之下无完卵。行业由盛转衰的快速切换让所有芯片企业感受了寒意与阵痛。据已经发布的最新财报,2022年第三季度,三星电子利润下降31.39%,英特尔净利润锐减85%,英伟达净利润下降72%,AMD净利润暴跌93%,同期SK海力士三季度利润同比减少60%,美光净利润下滑45%。财务进账急剧收缩的压力之下,三星、LG、台积电等芯片头部大厂猛踩刹车,很多企业不是被动压缩年度资本支出计划,就是无奈“砍单”,或者降薪与削减奖金额度。

与过去三年中在旺盛的芯片需求推动下台积电多次上调其设备投资预期值完全不同,过去一年中台积电先后两次调低设备投资额的预期值,投资预期从最初的400亿美元至440亿美元调降至年终的至360亿美元,总共降幅达20%;无独有偶,SK海力士将2023年的设备投资砍去了一半,同期美国最大的芯片制造商美光科技调降2023年度资本支出到70亿-75亿美元,低于之前规划的80亿美元,其中芯片制造设备支出更是砍去了一半;而英特尔已计划将2023年的成本削减30亿美元,至2025年年底时将年化成本削减到80亿美元。另外,基于业绩的恶化,三星电子将半导体部门的奖金大砍50%,创下历史最低水平,而美光科技则做出了停发2023年奖金的决定。在裁员方面,英特尔已将半导体部门的销售人员削减了20%,芯片IP巨头ARM也决定全球裁员18%,美光科技2023年计划裁员多达近5000人。

芯片市场历来具有较为明显的周期性,每一轮产能充分释放之后往往出现新一轮的过剩与衰退,从这一经验看,2022年全球芯片市场进入调整期也就在情理之中。当然,导致这一结果的原因很多,其中首要的应归于全球货币政策的急剧大幅收敛。过去一年,美联储七次升息,欧洲央行等全球数十个国家货币监管机构齐头跟进,企业融资成本上升,与此同时,高通胀也削弱了居民的货币支出能力,全球股市整齐划一地下挫稀释了投资人可能配置的增量消费,因此,无论是企业还是个人,需求都受到了直接的损害与压制,最终也必然反向抑制芯片产品的供给。

事实上,基于芯片持续两年的旺盛需求以及芯片供不应求的市场状况,芯片制造业即便是进入2022年后仍在开足马力增加供给与扩大产能;而在需求端,基于“缺芯”的恐慌与压力,客户也持续了过去一年中重复下单以及超额下单的行为,这种情况反馈到供给端也必然刺激厂商除了更充分满足客户订单需求,同时也积极展开填补库存的集体行动。然而,当需求出现拐点与发生收缩时,这种误判消费市场实际需求的供需错配后果便会立马显现出来,库存积压成为全行业的痛。

供需决定着价格。库存囤积客观上会冲击芯片价格,而为了出清库存,芯片行业的厂商被迫采取了降价行动,但是,降价不仅引起了行业的恶性竞争和营收的急速下滑,更重要的是在需求端疲软并没有得到根本改善的前提下,即便是降价也难以达到促消费与去库存的效果,与此同时普遍性价格也在无形中强化下游与终端销售商按需拿货与缩量采购的进货选择,相应地提前下单以及囤货备货的意愿明显减弱,最终倒逼上游供应商维持库存高水位。

不得不承认的是,过去一年芯片行业的供应链稳定性的确遭遇到了天灾与人祸的扭曲和破坏。一方面,新冠疫情仍在全球蔓延,每日激增的感染人数导致从生产到物流再到销售的劳动力供给不足,正常的产业运行时序被打断;另一方面,乌克兰危机爆发后,美国率先宣布对俄罗斯进行出口管制,欧盟、日本、澳大利亚、英国、加拿大等也先后加入了制裁俄罗斯的行列,与此同时,美国推出《芯片与科学法案》,对在美投资的芯片企业进行高额税收减免补贴,目的是实现芯片产业链的本土化。而更重要的是,美国商务部推出《出口管制条例》,除针对中国发起芯片和芯片制造技术的出口限制外,还禁止美国人支持中国先进芯片开发或生产。如此系列恶果直接形成了对全球芯片供应链的撕裂,使得全球供应链的脆弱性进一步放大,市场供求受到扭曲与破坏。

当然,与上述所有因素相比,由智能手机、个人电脑以及家电组成的消费电子市场疲弱不堪才是芯片行业走入下行周期的最重要因素。统计结果表明,消费电子目前对芯片的需求市场占到了六成以上的比例,但随着疫情期间特殊需求的消失,2022年前三季度全球智能手机、个人电脑以及家电出货量均出现连续三个季度的下滑,据IDC预测,2022年度智能手机出货量将减少10%,个人电脑出货量将下滑近20%,电视机出货量下滑近4%,并创近十年出货量新低。

相对于2022年而言,2023年全球芯片产业所面临的市场压力仍不轻松。一方面,全球经济进入下行周期,欧美等主要经济体衰退概率提升,企业与个人消费需求依然难以得到有效提振;另一方面,库存消化与出清需要时间,芯片供过于求的局面短期内很难得到改写;不仅如此,行业过剩产能的松动更需时日,摩根士丹利预测全球晶圆产能利用率至2023年第二季度将下滑至70%-80%,且直至下半年才可恢复至90%。以上系列因素的存在将会整体减弱市场对芯片需求的预期,WSTS就此强调指出,2023年全球芯片市场仍是负向基调。

不过,变化与活跃的市场也会带来一些希望。近几年蓬勃发展起来的5G、自动驾驶、数据中心、工业自动化、人工智能、物联网、元宇宙、可穿戴设备等新兴产业都将形成半导体需求的未来强势力量,拿汽车场景来说,不仅自动驾驶系统的逐渐应用会对先进的处理器芯片、存储芯片和传感器产生大量的需求,而且汽车其他功能也需要大量芯片进行管理,如智能座舱、安全气囊和电源管理等,同时汽车的智能化程度越高,运行时产生的数据量更大,对芯片的需求越多。据搜狐汽车研究室预计,至2025年,全球汽车存储芯片市场的年均复合增长率将达到14.94%,同时Gartner指出,从2022年到2025年,每辆车所包含的半导体部件的价值将从712美元增加到931美元。综合评判,IDC认为,全球芯片市场在今后10年内的总市值将超过1万亿美元。

(作者系中国市场学会理事、经济学教授)

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。