高库存和低需求,PC供应链可能需要一年时间才能恢复

来源:由半导体产业纵横编译自digitimes

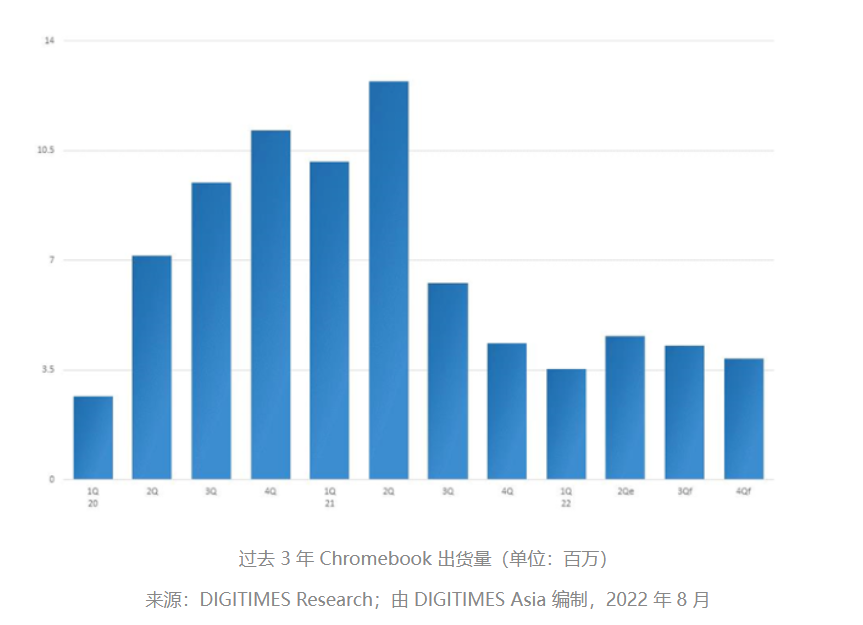

游戏和商业领域无法填补出货量缺口上游 CPU 和 GPU 制造商对 PC 市场的保守前景也影响了新平台的发布时间表。随后,上游代工界传出订单减少、出货延迟的传闻。各大PC品牌今年以来已经多次调整年度出货目标,降幅越来越大。除了 Chromebook,笔记本电脑、台式机和显示器也都出现了大幅下滑,因为游戏和商业领域的缓慢需求无法填补消费市场留下的空白。多家企业已向供应链表示,库存清仓目标已延长至 3 个季度。正如供应链传闻的那样,联想 2022 年 Chromebook 出货量同比下降超过 50%。与 Windows 笔记本一样,由于本地优势,希望将降幅保持在 10% 以下。然而,整体 PC 的降幅已达到 15%。惠普也面临着类似的情况,消费者笔记本电脑的出货量每年下降超过 20%。尽管惠普完全致力于提高游戏和高级商业模式的百分比,但出货量没有增长,今年的整体 PC 出货量却下滑了 15%。华硕的笔记本电脑出货量在 2021 年达到 2000 万台。供应链消息人士最近暗示,华硕已经降低了所有生产线的出货量。2022 年PC的年度出货量可能会下降到 16-17 百万台,其中主板的出货量和利润下降幅度更大。其他 PC 出货量也出现大幅下调,因为游戏和商业需求没有像预期的那样爆炸式增长。华硕的库存超过67.8亿美元在宏碁和华硕公布最新季度业绩和展望后,市场预测下半年全球PC市场将迎来淡季旺季,2023年上半年可能不会有起色。华硕 2022年第二季度的利润下降了 80%,库存增加达到新台币 2061 亿元(67.9 亿美元)。库存周转时间也增加至 180 天,高于2022年第一季度的 154 天和2021年第二季度的 114 天。这意味着产品卖得不好,清库存需要更长的时间。7月份,华硕营收为367.52亿元新台币,环比下降33.72%,同比下降2.18%。宏碁第二季度库存为新台币 634.42 亿新台币(合 20.7 亿美元),与 2022 年第一季度相比减少新台币 4.17 亿美元。尽管存货价值下降,但存货周转时间也有所增加,从一季度末的 79 天增加到 89.1 天。7月,宏碁营收174.58亿元,环比下降43.58%,同比下降33.11%。

游戏和商业领域无法填补出货量缺口上游 CPU 和 GPU 制造商对 PC 市场的保守前景也影响了新平台的发布时间表。随后,上游代工界传出订单减少、出货延迟的传闻。各大PC品牌今年以来已经多次调整年度出货目标,降幅越来越大。除了 Chromebook,笔记本电脑、台式机和显示器也都出现了大幅下滑,因为游戏和商业领域的缓慢需求无法填补消费市场留下的空白。多家企业已向供应链表示,库存清仓目标已延长至 3 个季度。正如供应链传闻的那样,联想 2022 年 Chromebook 出货量同比下降超过 50%。与 Windows 笔记本一样,由于本地优势,希望将降幅保持在 10% 以下。然而,整体 PC 的降幅已达到 15%。惠普也面临着类似的情况,消费者笔记本电脑的出货量每年下降超过 20%。尽管惠普完全致力于提高游戏和高级商业模式的百分比,但出货量没有增长,今年的整体 PC 出货量却下滑了 15%。华硕的笔记本电脑出货量在 2021 年达到 2000 万台。供应链消息人士最近暗示,华硕已经降低了所有生产线的出货量。2022 年PC的年度出货量可能会下降到 16-17 百万台,其中主板的出货量和利润下降幅度更大。其他 PC 出货量也出现大幅下调,因为游戏和商业需求没有像预期的那样爆炸式增长。华硕的库存超过67.8亿美元在宏碁和华硕公布最新季度业绩和展望后,市场预测下半年全球PC市场将迎来淡季旺季,2023年上半年可能不会有起色。华硕 2022年第二季度的利润下降了 80%,库存增加达到新台币 2061 亿元(67.9 亿美元)。库存周转时间也增加至 180 天,高于2022年第一季度的 154 天和2021年第二季度的 114 天。这意味着产品卖得不好,清库存需要更长的时间。7月份,华硕营收为367.52亿元新台币,环比下降33.72%,同比下降2.18%。宏碁第二季度库存为新台币 634.42 亿新台币(合 20.7 亿美元),与 2022 年第一季度相比减少新台币 4.17 亿美元。尽管存货价值下降,但存货周转时间也有所增加,从一季度末的 79 天增加到 89.1 天。7月,宏碁营收174.58亿元,环比下降43.58%,同比下降33.11%。

库存在收入中的百分比,PC 供应链部门

来源:彭博社,DIGITIMES Asia 编译,2022 年 8 月

主要品牌订单放缓标志着旺季乏善可陈仁宝是全球第二大笔记本电脑 ODM,在因大陆疫情封锁而在第二季度遭遇出货量低点后,预计第三季度将实现两位数的增长。然而,随着第三季度的表现日益疲软,这一估计已下滑至个位数。除了受到苹果 MacBook 订单保护的广达外,纬创和英业达都倾向于更保守的 22 年第三季度前景。很多ODM期盼的下半年旺季已经落空。主要原因是品牌需求明显放缓。业内分析指出,产品在海上数周终于落地后,零售市场发现预期需求不存在,导致库存回流到品牌工厂。就连原本对市场颇有信心的戴尔,也暂停了零部件订单,大幅减少ODM出货量。戴尔有两个主要的 ODM,仁宝和纬创,其中仁宝首当其冲。尽管纬创资通不是订单减少的一部分,但它已经感受到了影响。因此,其第三季度前景已从持续增长转向保持水平甚至下降。仁宝CEO Martin Wong指出,往年2021年上半年笔记本出货量与下半年笔记本出货量的比例在45比55左右,2022年是50比50。他补充说,过去,上游和下游部门在出货量方面的预测不同。然而,今年双方就年度出货量达成了罕见的协议,预计与 2021 年相比将下降 20%。对于 2023 年,Wong 保持着同样保守的态度。他认为其中涉及很多变数,其中最大的变数就是通货膨胀。这涉及到品牌的库存情况,有的已经备货5个月。库存清仓压力大,上半年普遍处于淡季,反弹可能要到2023年下半年才会出现。行业能否在 22 年第四季度反弹仍是未知数。英特尔的预测称,第三季度是最黑暗的时刻,第四季度将是隧道尽头的光明。这一预测得到了Wong的支持。这一预测是否会成真还需要观察。主要因素将是西方市场的购买力。从目前的品牌销量来看,还远不够乐观。需求下降导致IC设计部门被库存烧毁IC设计行业也面临客户需求急剧逆转和库存快速上升的问题。上半年,IC行业寄希望于高水平的商业和游戏模式能够提高出货的质量和数量,从而为IC设计行业带来增长。在最坏的情况下,它至少应该保持运行的基础。然而,一系列负面经济因素以及此前物流问题解除后终端用户需求的明朗化,表明PC和笔记本电脑应用全面下滑。实际上,IC设计界在2022年初已经普遍认识到,即使最终用户的实际需求保持稳定,也不可能出现像2021年那样的IC需求高峰。此外,众所周知2021年全年客户超订情况严重。因此,行业对于年度出货量预估已经相对保守。尽管如此,即使是 IC 设计行业也没有预见到 2022 年的需求会出现如此放缓。之前相对保守的前景显然不够保守,导致公司进一步下调了出货目标。许多供应商承认,早在 2021 年下半年 Chromebook 销量开始走弱时,他们就已经与客户讨论过是否要逐步调整库存。然而,一方面,由于物流问题,很多零售渠道仍然无法获得足够的库存。这意味着在物流过程中存在大量隐藏库存,无法对实际终端用户市场进行合理评估。另一方面,高端机型,尤其是商务笔记本的需求持续增长。这让整个供应链产生了一种期望,即高端车型的增长可以弥补消费者车型需求的减少,这也是他们没有尽快进行库存调整的原因。在确认旺季表现不佳的情况下,总体而言,IC设计部门目前处于帮助客户清库存并与上下游供应商重新协商订单规模、交货日期和价格的阶段。目的是为风暴过去后的再生做准备。IC设计部门已将库存清仓时间安排在2个季度左右,希望在2022年底前完成清仓,2023年恢复正常的需求周期。即便如此,这个目标仍然难以实现。如果 2022 年开学和假期的销售数字没有反弹,库存的清盘速度将较慢。从客户端来看,市场要到 2023 年下半年才能恢复。更重要的是,2023年的年出货量只会和2022年差不多。终端用户 PC 品牌、制造商和组件市场都笼罩在悲观的迷雾中。实话实说,在 PC 龙头英特尔发布最新业绩和展望后,几乎可以肯定 PC 市场明年将处于低谷。清库存将创造一个价格折扣司空见惯的市场。

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。