硅片大厂提价30%,国产厂商有望受益!

来源:芯师爷

近期有报道称,受强劲市场需求以及俄乌冲突供应收紧上游原材料影响,日本硅晶圆大厂胜高计划在2022年至2024年间将晶片制造商的长期合约价格提高约30%。该公司还决定投资总额3500亿日元(26亿美元)在日本和中国台湾地区建设新工厂,以提高产能。

终端需求旺盛硅片产业行情看好

终端需求旺盛硅片产业行情看好作为全球半导体的最上游材料,硅片产能是制约全球半导体供需关系的重要因素之一。在市场需求的带动下,全球硅片正处于一个快速成长阶段。

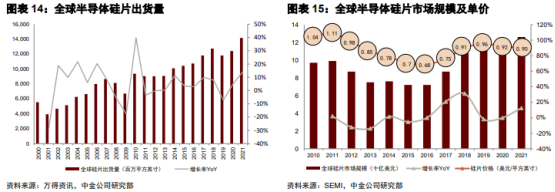

根据SEMI发布的数据显示,2021年全球硅片的出货量同比增加了14%,总出货量达到141.65亿平方英寸(MSI),收入同比增长了13%,达到126.2亿美元。在供需紧缺之下,全球硅片的价格也在水涨船高,2022年第一季度,全球半导体硅片出货面积达36.79亿平方英寸,再创单季度历史最高纪录。

图源:中金科技硬件研究报

图源:中金科技硬件研究报在整个半导体产业链中,硅片处于最上游,是贯通整个芯片制造的前道和后道的工艺,其产量和质量都将直接影响更下游的通信、汽车、计算机等众多行业发展。

现阶段,尽管硅片的出货量不断增加,但仍然无法满足下游市场的旺盛需求,上游硅片市场从去年下半年就开始与客户签订长约,其中,环球晶圆2024年前产能都已售罄,胜高2026年前产能也已被客户预订一空。

半导体硅片供不应求且是卖方市场,以各家半导体硅片厂与客户签订的长约来看,价格将会逐季、逐年调涨至2025年。根据SUMCO预计,全球12英寸晶圆2026年有望超1000万片/月需求量,预计复合年增长率将保持9.4%的高速增长,由于晶圆厂扩产潮带来的硅片需求大增,硅片厂扩产滞后于晶圆厂,且新建厂需2-3年才能投产,22-26年硅片将依旧维持供不应求的态势。

此前,中国电子材料行业协会常务副秘书长鲁瑾曾对《中国电子报》记者表示,未来3—5年,大数据、云计算、物联网、人工智能等信息产业技术的快速发展,将持续为半导体产业提供强劲市场需求,因此全球及国内的硅片市场仍有较大市场需求和发展空间。

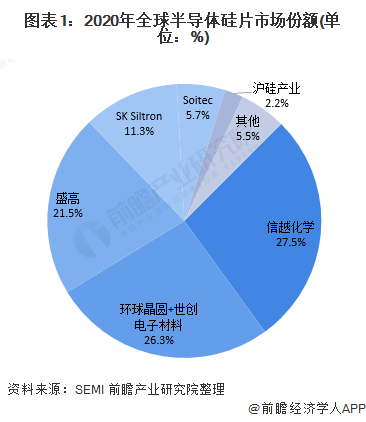

硅片全球供应产业竞争与格局从全球来看,硅材料具有高垄断性,虽起始于美国,但日本后来居上,全球一半以上的半导体硅材料产能集中在日本,尤其是随着尺寸越大、垄断情况就越严重。根据ICInsights数据,目前,全球半导体硅片产业由前五大公司主导市场,市占率合计近90%。日本信越化学和胜高两家市占率居第一和第二,总市占率约50%,台湾环球晶圆排第三,德国世创排第四,韩国SK Siltron第五。

图源:前瞻经济学人APP

图源:前瞻经济学人APP由于布局早、产业链成熟等原因,中国台湾和日本的硅晶圆企业占据了全球主要产能。技术上,它们的优势非常明显,尤其是在大尺寸的硅晶圆生产上。

我国大陆企业相较于全球硅片企业,起步晚,在大尺寸硅片的制造技术上还很薄弱,12英寸硅片还依靠着国外进口,因此占据的市场份额也不高。但随着近两年政府的大力支持,给我国大陆企业创造了良好的人才与资金多方面的扶持,目前国内企业已初步实现了6英寸及以下硅片的本土化,12英寸硅片也已经打破国内市场的空白局面。

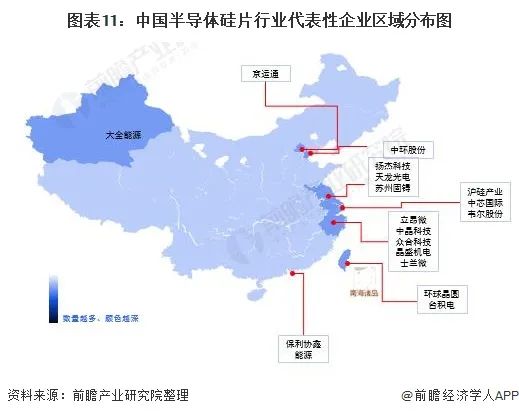

从代表企业分布情况来看,国内半导体硅片行业代表性企业主要分布于北京、江苏、上海、浙江、台湾等形成半导体产业集群的地区,上游电子级多晶硅企业位于新疆。

图源:前瞻经济学人APP

图源:前瞻经济学人APP2018年沪硅产业子公司上海新昇率先成为实现国产12英寸硅片规模化销售的企业,打破了我国12英寸硅片国产化率几乎为零的局面。目前我国拥有12英寸硅片生产能力的公司包括沪硅产业、中环股份、立昂微、西安奕斯伟、中欣晶圆等,并且多家8英寸及以下硅片厂商也在开始布局12英寸的大硅片项目。

但想要实现国产化替代,还需要下游晶圆厂来对硅片产品进行验证,只要一旦认证通过,就相当于在市场上站住了脚,收获到晶圆厂长期的合作。因此对于国内硅片厂商而言,加速国产化替代的关键在于是否能较快较好的切入到晶圆厂。

据统计,现目前我国大陆6英寸及以下硅片基本已实现50%的国产化率,国产率相对较高,8英寸硅片国产化率仍较低,但其中6、8寸外延片略高于抛光片,国产率还处于正在进行中。国内90-14nm,64层及128层3D NAND抛光片、19nmDRAM抛光片及功率器件用外延片均已有企业实现批量供应,芯师爷认为随着国内产商扩产,未来12英寸硅片国产化有望迅速提升。

硅片供需缺口持续国产替代前景可期此前曾掀起过一场硅片“扩产潮”,今年2月环球晶圆收购德国世创失败后,随后宣布在美国、欧洲和亚洲投资36亿美元,20亿美元用来建设新厂区,16亿美元增买设备;3月15日的董事会再次宣布扩产计划,明年下半年将在意大利扩建12英寸厂。

德国世创3月9日也宣布将在2022年投资近80亿元,其中三分之二的资金将用来在新加坡建设新的12英寸厂;SK Siltron 3月16日宣布投资55亿元扩建12英寸半导体硅片厂;日本胜高去年就有宣布将斥资132.7亿元建设新厂,扩产12寸硅片,今年更是加码扩厂12英寸硅片。

现如今,晶圆代工厂与 IDM 厂商都在大举扩充产能,硅片需求更是日益趋高,供不应求,但海外硅片大厂即使是扩产,也是优先保障海外晶圆厂的硅片供给,中国大陆在这一块能取得的供给资源也会随之进一步减少。

这是挑战也是机遇,给国内硅片厂燃起了加速替代的势头。在加上国内供应商产品技术水平的近两年正处于快速提升的阶段,以沪硅产业、立昂微、中环股份等为代表的本土大厂,12英寸硅片均在国内晶圆厂验证顺利,正在加速追赶龙头厂商,此外神功控股、上海超硅、有研半导体也在发力,国产替代势如破竹。

为此芯师爷选取了目前国内部分硅片厂商进行介绍,供参考(企业排名不分先后,欢迎各位读者留言补充):

沪硅产业

立昂微

中环股份

中环股份是光伏+半导体双轮驱动公司,目前正在积极扩产12英寸硅片。21年底实现8英寸75万片/月、12英寸17万片/月产能。天津、宜兴新增投资项目落地后,公司有望实现8英寸半导体105万片/月,12英寸62万片/月产能。目前该公司,8 英寸及以下主流产品已实现全覆盖,将基于领先优势加快规模量产,12英寸应用于存储及逻辑领域产品已进入放量阶段。公司还拥有区熔法拉晶技术,广泛应用于功率器件制造。

神工股份

神功股份是国内领先的半导体级单晶硅材料供应商,是大直径单晶硅材料的全球龙头。量产尺寸最大可达19英寸,产品质量核心指标达到国际先进水平,可满足7nm 先进制程芯片制造刻蚀环节对硅材料的工艺要求。2020年募投项目,新增年产180万片 8英寸半导体级硅单晶抛光片以及36万片半导体级硅单晶陪片,在2020年实现8000片/月的生产规模,在全球大直径单晶硅材料市场占有率约为 13%-15%。

超硅半导体

西安奕斯伟

中欣晶圆

杭州中欣晶圆半导体股份有限公司成立于2017年,是国内极少数能量产12英寸大硅片的半导体材料企业,目前具有6英寸及以下40万片/月、8英寸45万片/月、12英寸20万片/月产能,产品为抛光片和外延片,主要用于逻辑芯片、闪存芯片、动态随机存储芯片、图像传感器、显示驱动芯片等。21年3月,中欣晶圆开始筹划半导体12英寸大硅片二期扩建项目,到12月20日竣工,建设时间共计历时9个月左右。

郑州合晶主要生产8英寸及12英寸硅单晶抛光片及外延片,8英寸月产能17万片,12英寸预计今年扩厂至2万片/月。该公司是河南省首个重点扶持的半导体硅片生产项目,目前第一阶段建立一条月产能20万片8寸抛光硅片的生产线,已于2017年10月底试产,2018年10月实现投产,2019年进行送样检测及客户品质认证;21年第二阶段12寸抛光片已经建立试验线,目前月产量1万片。

有研半导体

有研半导体是大直径单晶硅片供应商,有研总院拥有国内规模最大、技术水平最先进的集成电路用硅单晶生产能力,可生产直径6英寸-13.5英寸的系列大直径单晶硅棒、重掺硅抛光片和轻掺抛光片。产品得到了美国、日本和韩国等重要高端客户的高度评价,主要应用于大规模集成电路领域。2020年12英寸硅片项目开工,预计产能约为30万片/月。

中晶国际

中晶国际是国内小尺寸研磨硅片龙头,目前的主要产品为半导体硅材料及其制品,产品涵盖 半导体晶棒、研磨片、化腐片、抛光片、半导体功率芯片及器件等。改公司在 3-6 英寸研磨硅片属于市场领先地位,公司募投 6-8 英寸抛光硅片的生产项目,布局大尺寸硅片,半导体单晶硅片占营业收入比重分别为 64.47%。

写在最后

作为半导体产业链的重要环节,硅片是半导体的制造的基石,虽然各大硅片企业都在加速扩产,但从建设到投产最快需要一年半时间,这也意味着,短期内,硅片的需求还是趋于旺盛。材料作为最上游环节,我国要发展半导体,就必须要在材料上不断突破,从技术到市占,都要再上升几个台阶。

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。