5G模组落地三星荣耀!射频芯片商冲刺科创板,拟募资15亿元

编辑 | 漠影

芯东西5月11日报道,本周二,又一家国产射频前端芯片商广州慧智微的IPO申请获科创板受理,大基金二期是其第二大股东。

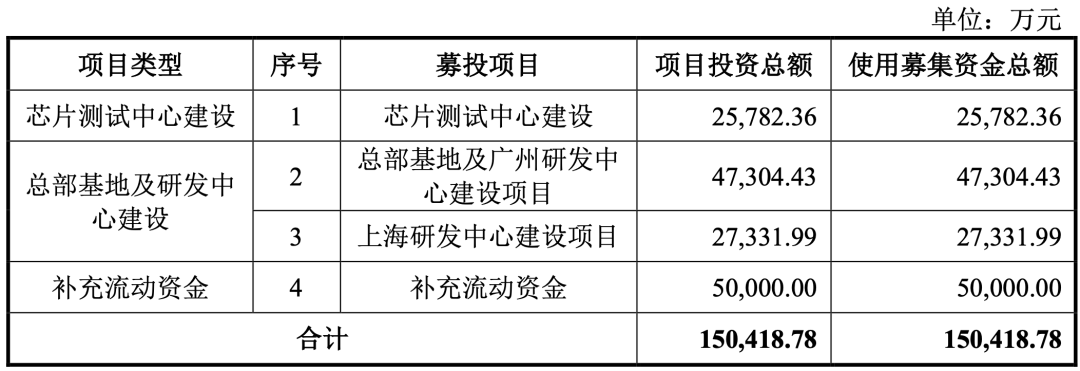

本文福利:广州慧智微电子招股书,可在芯东西公众号聊天栏回复关键词【芯东西259】获取。

01.三年营收7.8亿元,尚未盈利

▲2019~2021年慧智微营收及净利润变化

同期,其净利润分别为-0.79亿元、-0.96亿元、-3.18亿元,最近一年尚未实现盈利。截至2021年底,慧智微未分配利润金额为-2.48亿元,存在累计未弥补亏损。亏损主因,一方面慧智微实施了股权激励,报告期各期确认股份支付金额分别为0.11亿元、0.16亿元和2.63亿元,另一方面是其持续进行高额的研发投入,研发投入占比较高。

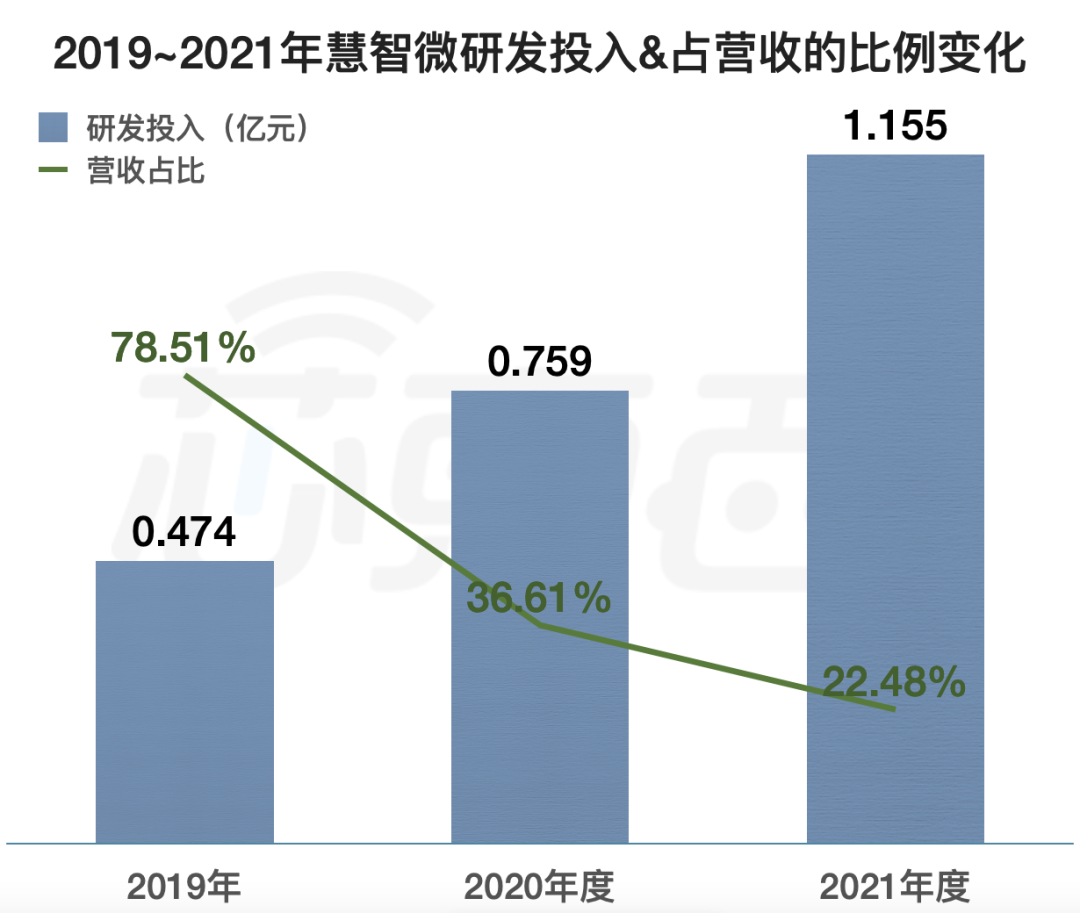

▲2019~2021年慧智微剔除股份支付费用后的研发费用及占营收的比例变化

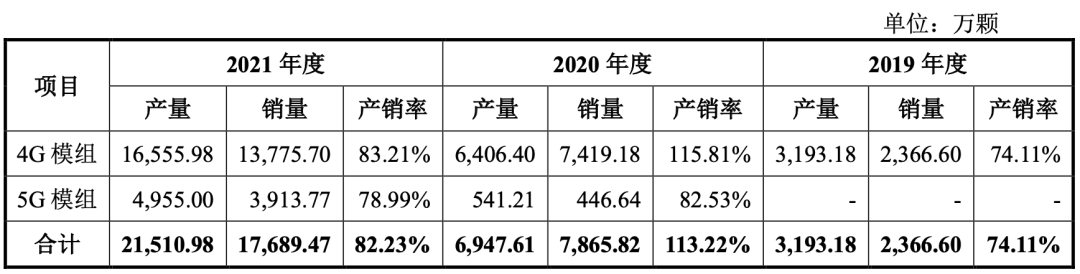

2019年至2021年,慧智微剔除股份支付费用后的研发费用分别为0.47亿元、0.76亿元和1.16亿元,占营收的比例分别达到78.51%、36.61%和22.48%。近三年,其累计研发费用为2.81亿元,累计研发投入占最近三年累计营收的比例为35.98%。截至2021年年底,慧智微拥有179名研发团队成员,占其总人数的69.38%;已获取境内发明专利43项、境外发明专利19项,在射频前端领域构筑了完整的专利池。存货方面,报告期各期末,慧智微存货账面价值分别为0.49亿元、0.56亿元、3.34亿元,存货规模随业务规模扩大而逐年上升。2021年,因晶圆、基板和封测产能紧张,公司主动采取了增加备货的措施,导致期末存货水平有较大幅度的增长。报告期各期末,其存货跌价准备余额分别为2083.99万元、1838.38万元和2822.29万元,占各期期末存货余额的比例分别为29.97%、24.85%和7.79%。02.去年5G模组收入同比增长290.91%

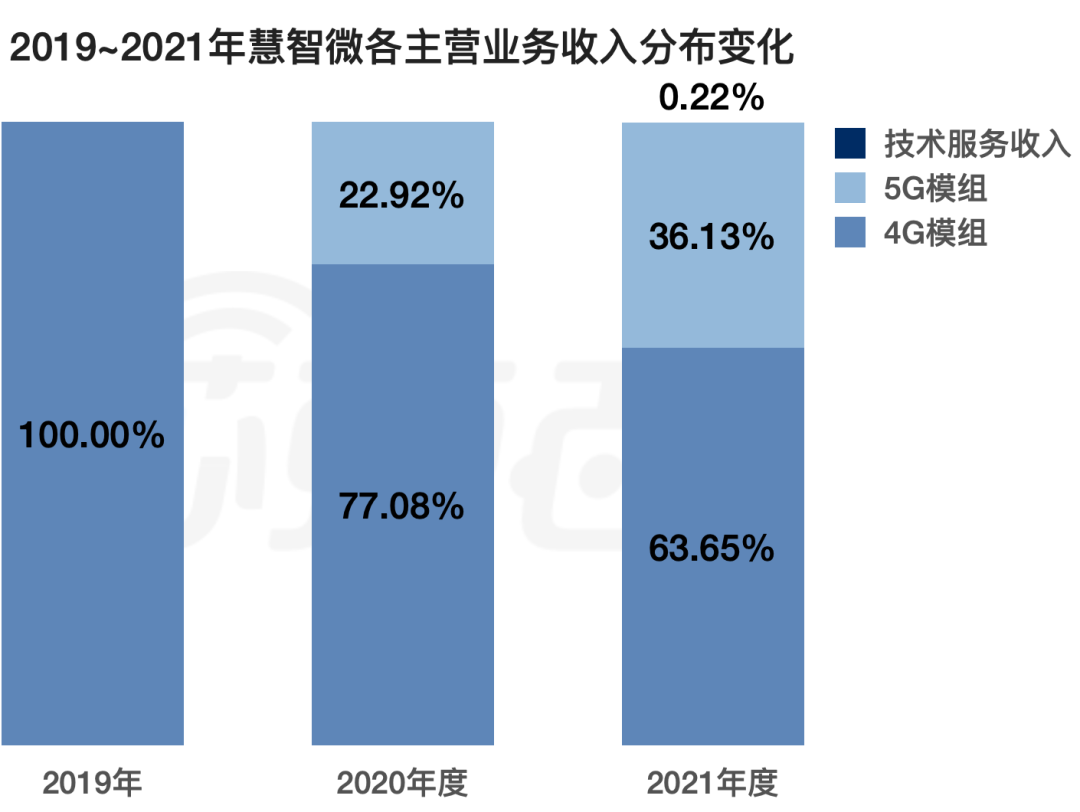

▲2019~2021年慧智微主营业务收入分布变化

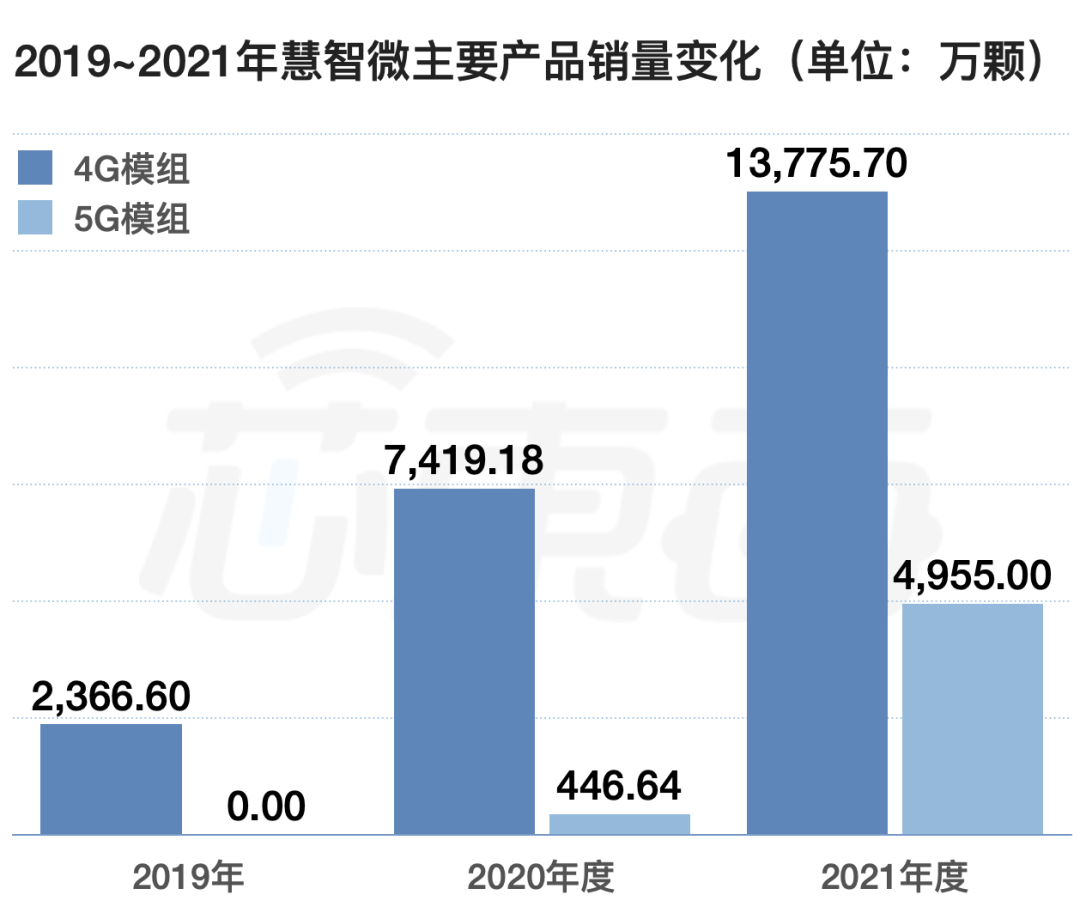

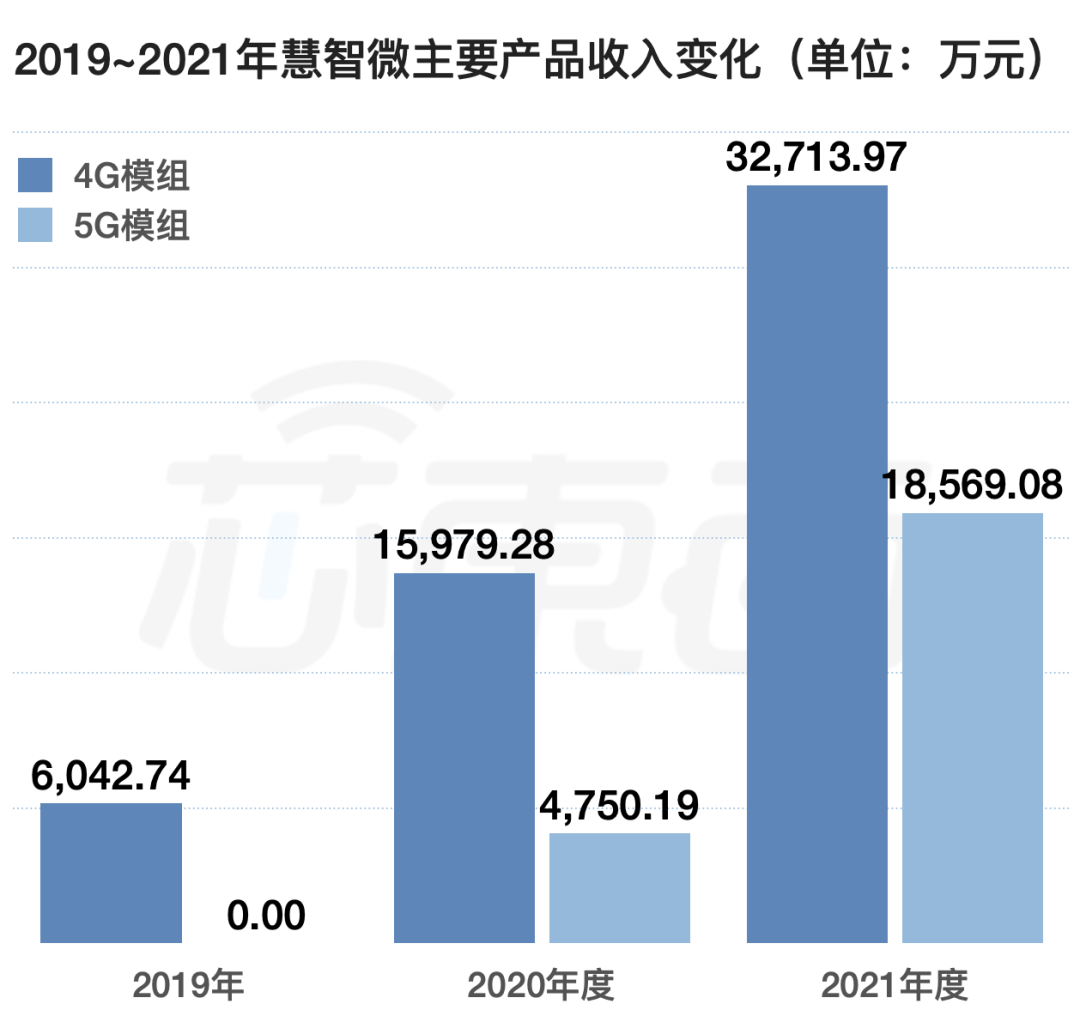

2019年,慧智微的主要终端客户以TCL、中兴康讯等手机厂商为主;2020年,其4G模组在原有手机厂商客户的出货量稳步提高,并在蜂窝物联网领域的应用实现较大突破,重点发展了移远通信、广和通、日海智能等知名无线通信模组厂商及知名物联网SoC平台公司翱捷科技等,4G模组收入同比大幅增长164.44%。2021年,慧智微的4G模组在蜂窝物联网领域应用的业务规模持续放量,并随着其4G模组在realme、vivo等品牌手机机型的规模应用,慧智微的4G产品收入同比增长104.73%,业务规模快速增长。

▲2019~2021年慧智微主要产品销量及收入变化

2020年是5G技术商用元年。这一年,慧智微推出5G新频段L-PAMiF全集成****模组,并于2020年实现对OPPO等品牌手机产品的量产出货,2021年大规模应用于三星、荣耀等品牌手机的机型,5G模组出货量和收入均快速增长。2021年,其5G模组收入同比增长290.91%。该5G新频段产品还获得了工信部发起、中国电子信息产业发展研究院主办的2020年中国集成电路产业促进大会中第十五届“中国芯”年度重大创新突破产品,是该奖项设立以来首个获奖的射频前端产品。

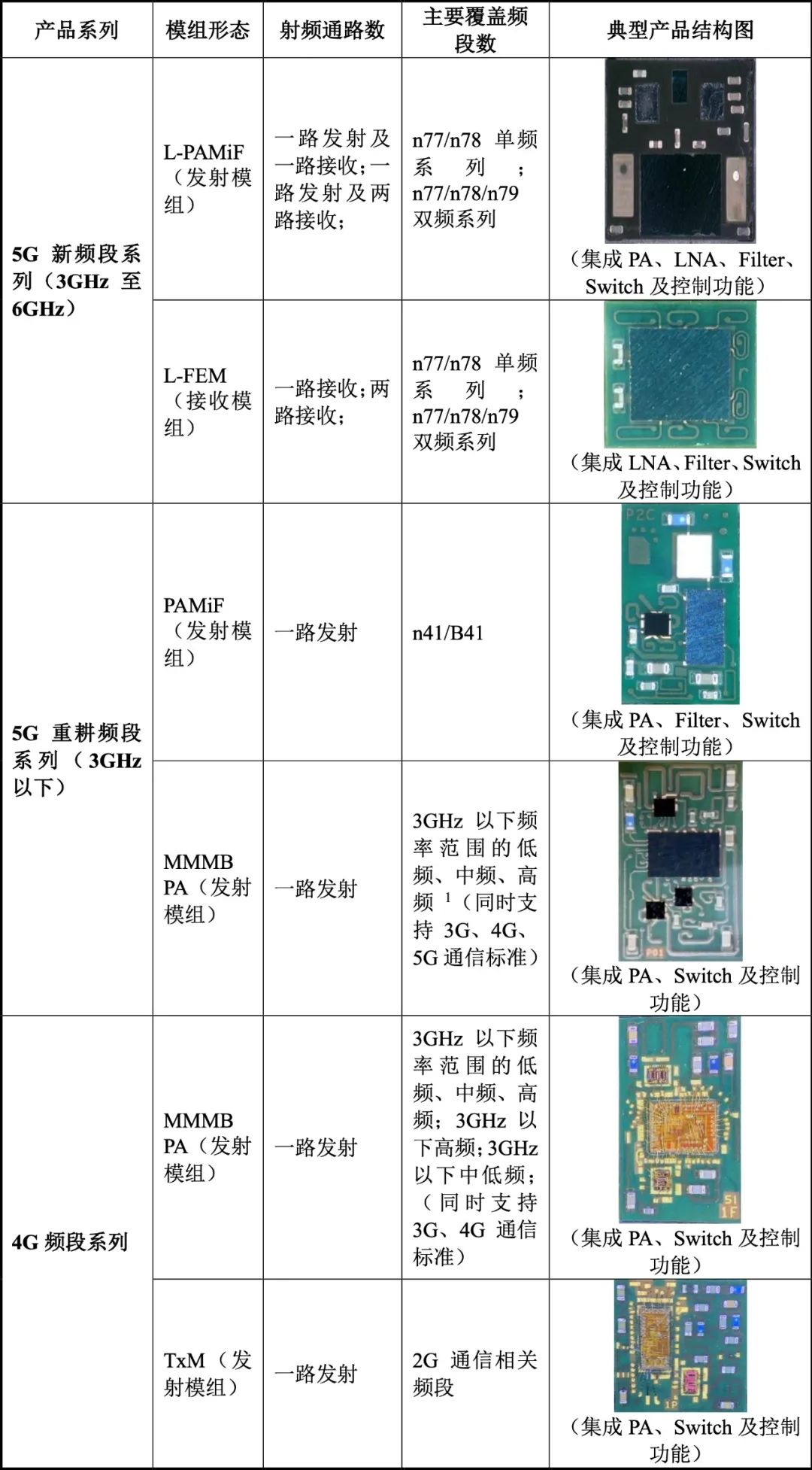

▲慧智微主要产品类型(注:3GHz以下频率范围的低频频段主要介于600~960MHz;中频频段主要介于1700~2200MHz;高频频段主要介于2300MHz~2690MHz)

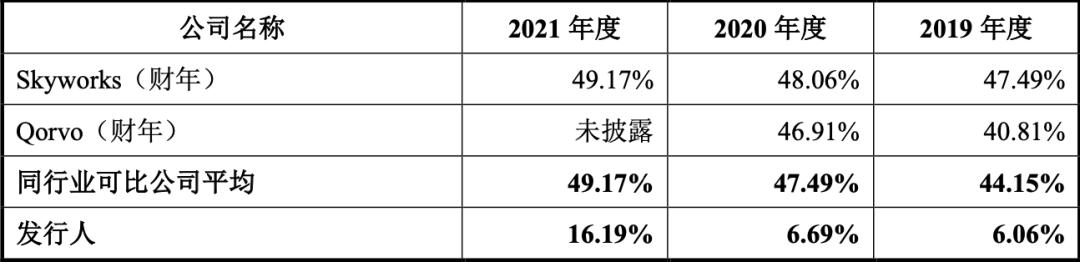

根据慧智微IPO文件,慧智微以PA芯片为核心,已经衍生出LNA、开关、控制及系统级封装等方面的设计能力,较国内厂商在4G PA模组、5G射频前端模组领域有较强的竞争力。招股书称,在物联网市场,慧智微的射频前端产品具有高性价比的特点,出货量市场排名靠前。03.毛利率低于头部同行

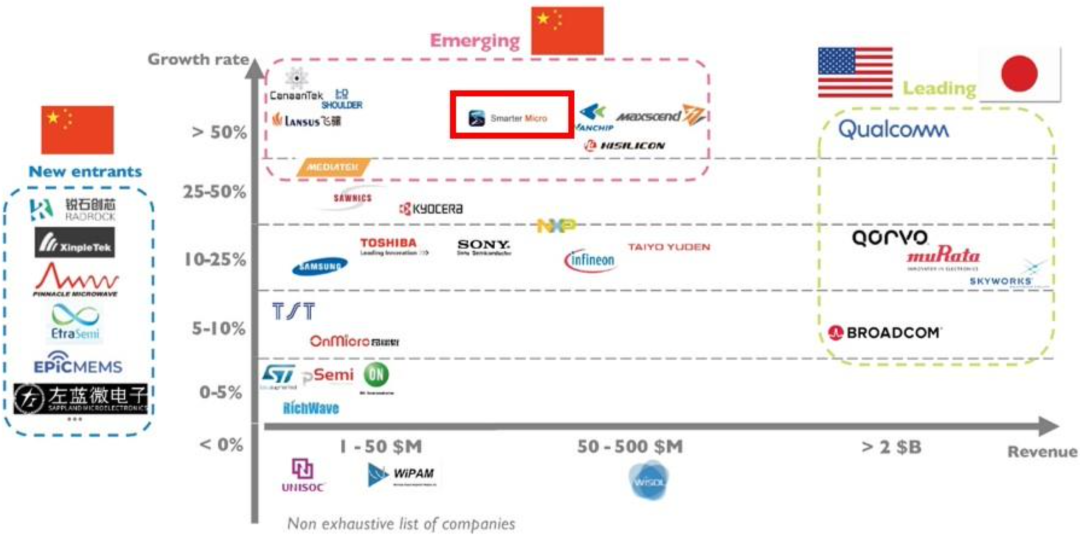

▲2020年全球射频前端市场的竞争格局(来源:Yole研究报告《Cellular RF Front-End Technologies For Mobile Handset 2021 Report》)

中国较为成熟的射频前端公司增长率较快,均高于50%。除慧智微外,国产射频前端公司还有卓胜微、唯捷创芯、紫光展锐、飞骧科技、昂瑞微等。其中,卓胜微已于2019年6月在深交所创业板上市,2021年营收为46.34亿元,净利润约21.35亿元,今日最新市值逾650亿元;唯捷创芯于2022年4月在上交所科创板上市,2021年营收35.09亿元,净亏损6841.64万元,今日最新市值约200亿元。公开信息显示,卓胜微、唯捷创芯、慧智微、昂瑞微等均已推出5G射频前端器件产品。报告期内,慧智微主营业务毛利率分别为6.06%、6.69%和16.19%,总体呈逐年上升的增长趋势。

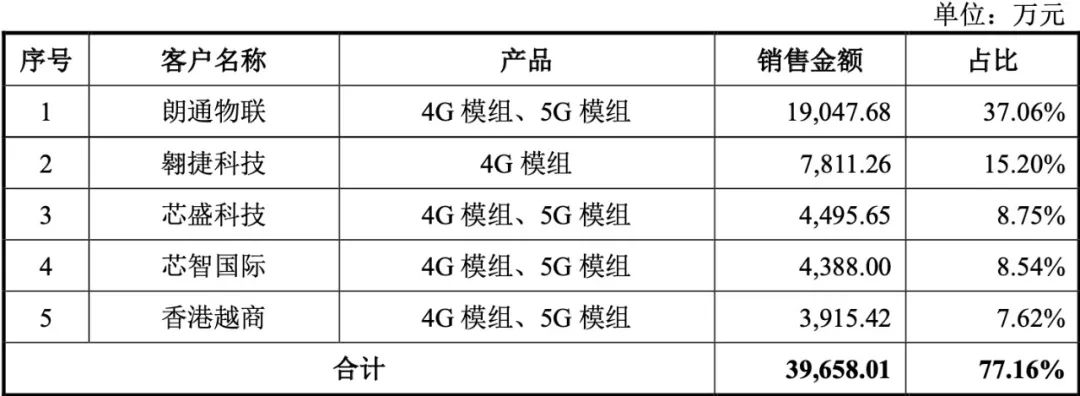

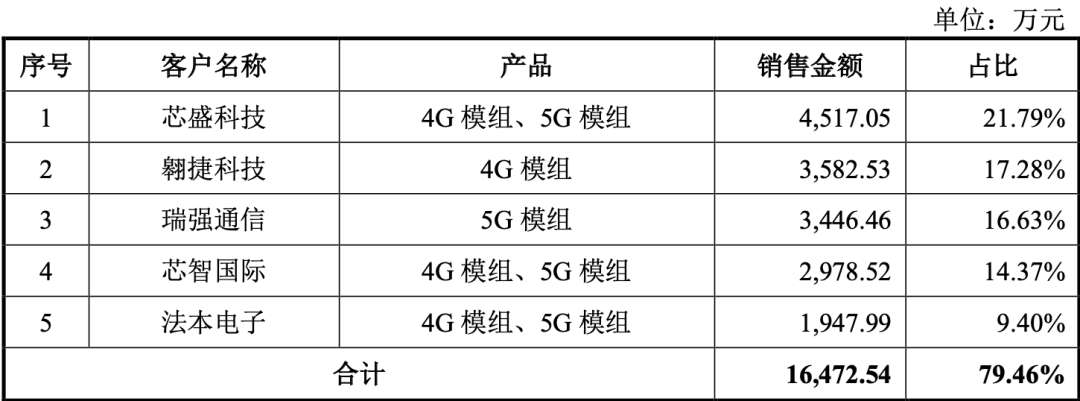

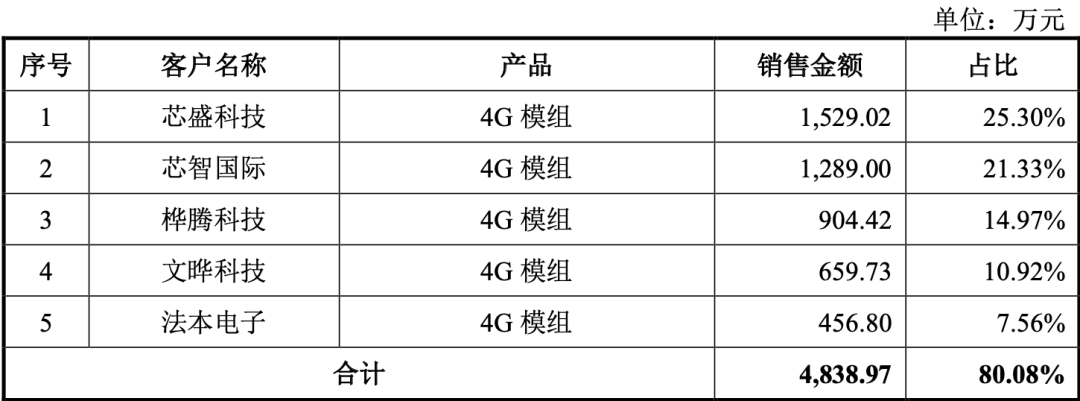

04.前五大客户集中度较高

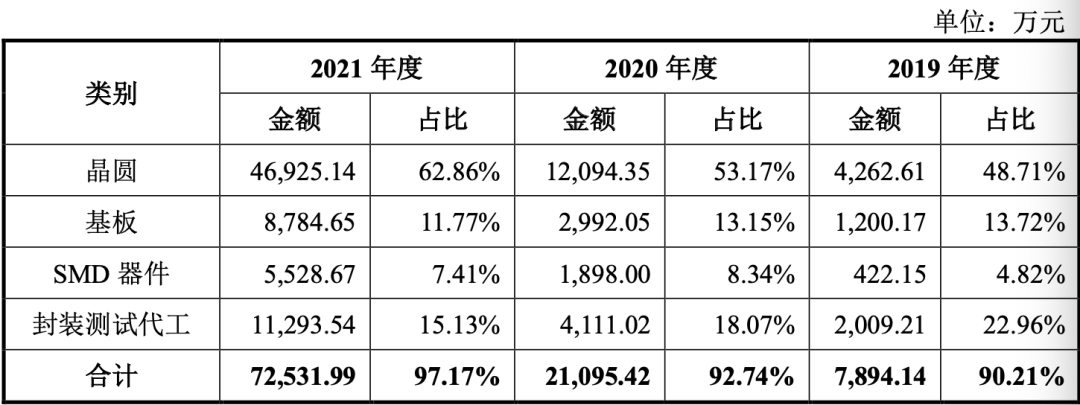

05.格芯为第一大供应商

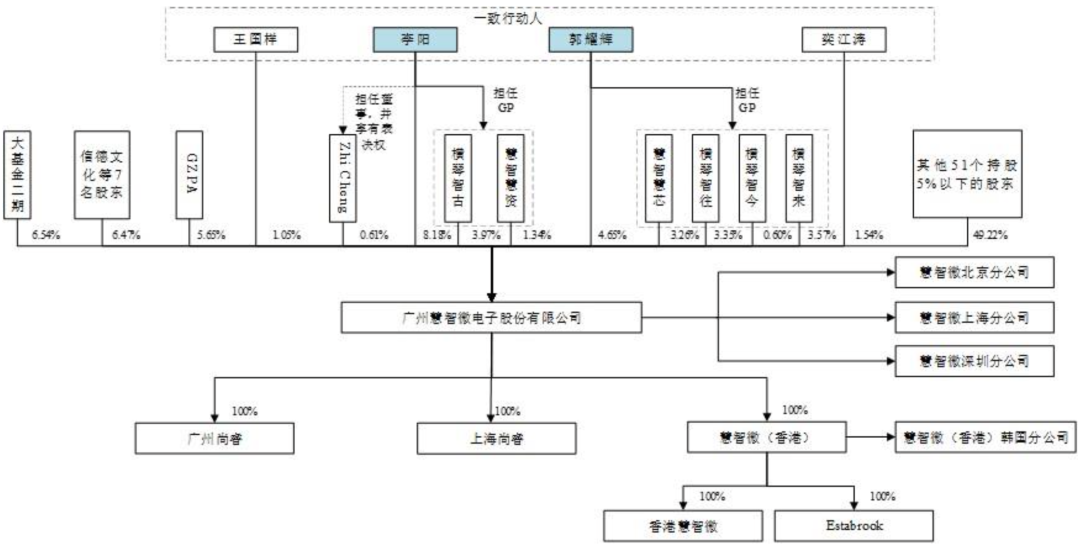

06.大基金二期持股6.54%

▲慧智微董事长、总经理李阳

郭耀辉出生于1978年,是华中科技大学硕士,美国巴布森商学院工商管理硕士。在创办慧智微前,他曾先后就职于UT斯达康通讯有限公司、上海赛龙科技有限公司、上海中亿通信技术有限公司,并在2010年9月至2011年8月任美国标准普尔咨询师。随后郭耀辉作为联合创始人成立慧智微有限,自2011年11月至2021年9月,任慧智微有限董事兼首席运营官,2021年9月至今任公司董事、副总经理。自公司成立以来,李阳、郭耀辉一直为慧智微实管理团队的核心人员,能够影响、控制公司的总体战略部署和日常经营决策。根据本次公开发行的方案,慧智微本次发行新股占发行后总股本的比例不低于10%。本次发行完成后,李阳、郭耀辉控制慧智微的表决权比例预计将不超过28.92%,控制股权比例较低,存在公司控制权不稳定的风险。慧智微共有3名在公司任职超过10年的核心技术人员,董事长、总经理李阳,以及两位研发副总裁奕江涛和苏强。奕江涛1974年出生,是清华大学电子工程专业硕士士、美国哥伦比亚大学电子工程专业硕士,加入慧智微前曾在Analog Devices、Silicon Labs任工程师;苏强1983年出生,本科毕业于西安交通大学,硕士毕业于西安微电子研究所,加入慧智微前曾在西安元向电子科技有限公司任高级模拟IC设计工程师。07.结语:国内射频芯片商正快马加鞭

芯圈IPO

芯圈IPO

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。

fpga相关文章:fpga是什么