电子产品生产呈上升趋势

电子设备的生产在 2021 年底开始衰退之后,终于出现上升趋势。

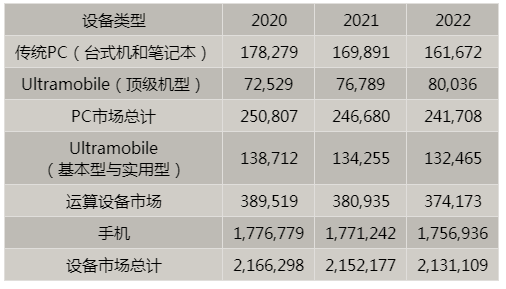

本文引用地址:https://www.eepw.com.cn/article/202310/452116.htm根据 IDC 的数据,智能手机出货量在 2021 年第三季度同比下滑了 6%,这一跌幅在 2022 年第四季度达到了 18% 的低点。从那时起,智能手机一直在复苏,据 Canalys 估计,2023 年第三季度智能手机出货量仅比去年同期下降 1%。2022 年第四季度的出货量应遵循从第三季度发货量增加的典型模式,这将导致同比中个位数增长。IDC 在 8 月的预测显示,2023 全年智能手机出货量将下降 4.7%。

PC 也处于上升趋势。IDC 估计,2023 年第三季度全球 PC 出货量同比下降 7.6%,与 2023 年第一季度同比下降 29% 的低点相比大幅改善。同样,根据典型的第四季度与第三季度趋势,与 2022 年第四季度相比,2023 年第四季度的 PC 出货量应增长中高个位数。IDC 在 8 月的 PC 预测是 2023 全年下降 14%。IDC 的预测可能会根据 2023 年第三季度的数据向上修正。

作为最大的电子设备生产国,中国是了解趋势的关键。2023 年 8 月的数据显示,中国以人民币计算的 3 个月平均电子产品产量同比增长 2.6%,近是 8 个月来的最高水平。2023 年 8 月,智能手机产量的数据显示,3 个月平均销量同比略微下降 0.6%,与 2023 年 3 月下降 11.6% 相比,大幅改善。

中国 PC 产量仍然疲软,截至 2023 年 8 月,3 个月平均产量同比下降 17%。8 月是连续第 12 个月出现两位数下降。然而,几家主要的 PC 制造商正在将一些 PC 生产转移到中国大陆以外地区。在全球四大 PC 供应商中,排名第一的联想位于中国,而排名第二至第四的(惠普,戴尔和苹果)位于美国。7 月,日媒惠普计划将其大部分笔记本电脑生产从中国大陆转移到墨西哥、泰国和越南,2023 年,中国以外的产量可能会增加到 500 万台,接近惠普 PC 总量的 10%。2023 年 1 月,PCMag 报告称,到 2025 年,戴尔可能会将其 50% 的 PC 生产迁出中国大陆。同样在 1 月份,福布斯表示苹果计划将其 MacBook PC 的大部分生产从中国大陆转移到越南。

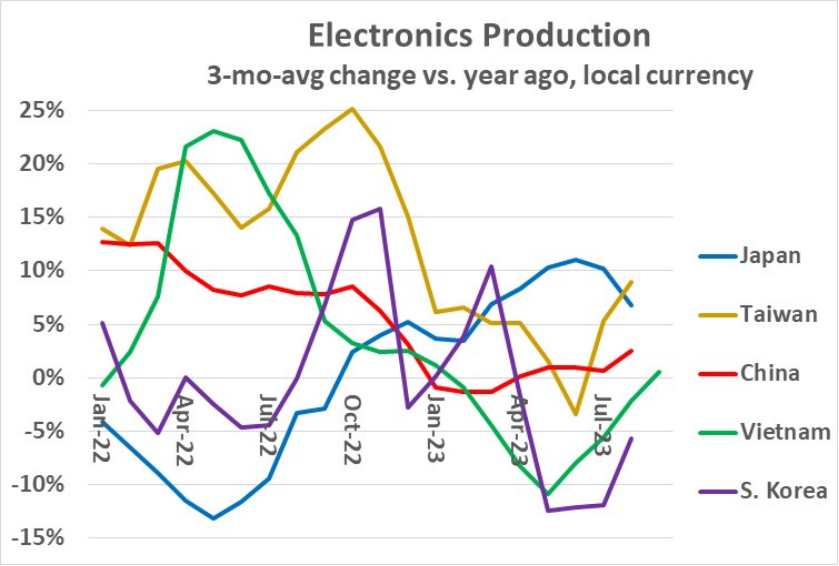

亚洲主要国家以当地货币计算的电子产品生产主要呈上升趋势。如前所述,截至 8 月,中国大陆 3 个月平均电子产品产量同比加速至 2.6%,中国台湾 8 月份产量增长 9%,为 8 个月来最强劲增长。9 月份,越南产量同比增长 0.6%,比连续 7 个月同比下降有所改善。韩国报告 8 月份下降了 6%,但与前 3 个月的两位数下降相比有所改善。日本 8 月产量增长 6.8%,但较前 3 个月的两位数增长放缓。

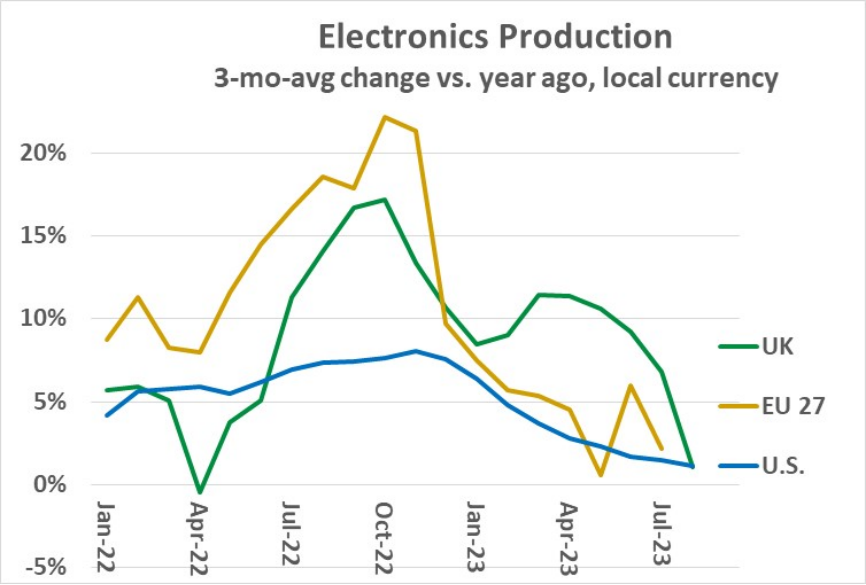

美国和欧洲的电子产品生产总体上处于增长放缓的趋势。截至 8 月份,美国 3 个月平均产量同比增长 1.2%,这是自 2022 年 11 月达到 8.1% 的峰值以来连续第 9 个月出现增长放缓。欧盟 27 国(EU 27)在今年 7 月产量增长了 2.2%,继 2022 年 5 月至 11 月连续 7 个月实现两位数增长后,延续了个位数增长的趋势。英国产量增长在前 13 个月历经 7% 到 17% 的增长区间后,于今年 8 月份放缓至 1.1%。与亚洲相比,美国和欧洲制造的电子设备类型存在差异,这是生产趋势的一些差异。亚洲国家主要生产智能手机、PC、电视和其它消费电子设备,美国和欧洲的生产更倾向于销售给企业的电子设备,如企业计算、数据中心、通信基础设施和工业电子产品。

2023 下半年芯片业没想象中那么差

IC 设计业先前因应终端市场需求不振,严密调控库存后,近期库存已到相对低档水位,客户端开始押宝年底欧美、中国大陆购物季买气商机,重新启动补货潮。 有厂商直言:「即使传统旺季没有很旺,下半年好像也没有想象中的那么差」。

据了解,这波 IC 设计业年底补货潮并非全面性,以个别厂商为主,同一个应用族群也未必全面性复苏。厂商仍审慎因应相关订单动能,严防「今日的拉货,又成为明日待去化的库存」,重点仍取决于双 11、感恩节、圣诞节等传统购物旺季终端实际买气。

部分终端应用仍显得疲软。IC 设计厂商表示,有些下游客户想赌一把,下单因应中国大陆双 11、双 12 与欧美年底购物旺季,想冲刺一波年底业绩。 客户端从 8、9 月陆续备货,带动相关业绩,10 月即使两岸都有长假,表现应该还是不错。

也有 IC 设计厂指出,今年上半年还在库存调整期,业绩表现不佳,下半年因为代理商与客户端的库存已经消化得差不多,业绩逐渐趋向正常。

IC 设计业之前的订单能见度大多不佳,业界人士提到,比起先前,现在看得出短期急单的情况改善许多,订单能见度正逐渐恢复中。

以产品分类来看,现阶段手机应用展望仍不算好,对于华为再起,是否增添更多市场变量,IC 设计厂商评估,以华为的品牌定位,首当其冲者会是苹果,其他厂商受影响程度相对轻。

至于 PC/NB 应用方面,部分业界人士认为,本季会回归到电子业正常的季节性效应,意指可能略低于第三季度的表现。

至于 IC 报价方面,有 IC 设计厂商说,目前回到正常的季度议价模式。 另一家 IC 设计厂商则坦言,现阶段的报价还是偏低,毛利并不佳。

基于上述趋势,电子和半导体市场有望在 2024 年实现稳健增长。

评论