一季度全球液晶电视面板市场供需宽松 中小尺寸供需趋于平衡

2019年一季度全球电视面板市场进入传统淡季,品牌备货策略保守,需求持续回落。同时第四季度面板厂通过积极的销售策略以及专案的推动,带动面板的整体库存得到有效的去化。根据群智咨询(Sigmaintell)“供需模型”测算,一季度全球液晶电视面板市场数量基准为供需比6.8%,整体供需宽松,但是存在明显的结构性不平衡。其中大尺寸面板供需宽松,中小尺寸面板供应逐步趋于平衡,面板价格呈现分化趋势。

本文引用地址:http://www.eepw.com.cn/article/201901/397333.htm整机厂商备货保守

一季度淡季效应到来,全球主要品牌厂商备货策略保守,受内销市场旺季销售低于预期的影响,渠道以及中国品牌的库存走高,中国品牌采购数量下修幅度较大。外资品牌除了新品备货相对积极,整体备货需求保守。根据群智咨询(Sigmaintell)调查数据显示,一季度全球主要整机厂商的面板需求数量环比下降13.9%,面积环比下降14.8%。各尺寸的需求环比降幅较大,其中32",43"以及50"的需求相对稳定。

面板库存有效去化、供应产能环比无明显增长

四季度末,在专案的推动下面板厂商的库存得到有效去化。根据群智咨询(Sigmaintell)的库存追踪数据显示,2018年底,面板厂的整体库存水位下降到1.4周健康水位。2019年伊始,面板厂商轻装上阵。

从产能端来看,根据群智咨询(Sigmaintell)的数据显示,预计一季度全球液晶电视面板的产能面积将环比小幅增长0.6%。

产品结构快速调整 供需结构初现失衡

在整体市场需求走低的大背景下,一季度产能没有明显增长,另一方面,部分面板价格跌破或靠近成本线,带动供应面产品结构的快速调整,一季度中小尺寸的供应产能环比大幅下降,而55"及以上的大尺寸面板的供应产能环比维持增长。需求面来看,一季度品牌对于大尺寸的备货需求相对保守,中小尺寸的需求也并没有快速的收缩,因此各尺寸的供需呈现明显的结构性不平衡,带动面板价格呈现分化的趋势。

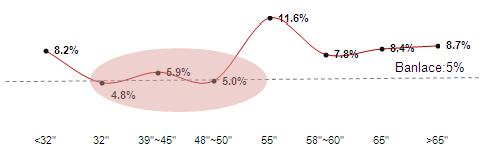

2019年一季度全球LCD TV面板分尺寸供需比(单位:%)

数据来源: 群智咨询(Sigmaintell)“供需模型”

32",面板厂策略调减产能导致供应数量持续下降,同时,由于价格触底,整机厂商开始抄底备货带动需求恢复,一季度预计供需比为4.8%,供需趋于平衡。价格随之在1月份止跌,而随着需求恢复带动供需逐步趋紧,预计一季度末32"的价格有望迎来反弹。

39.5"~43"方面,一季度的供需比为5.9%,整体供需略宽松,但需求进一步向43"聚集,预计1月40"~43"面板价格小幅下降,但随着供需逐步趋于平衡,预计2月份价格有望止跌回稳。

49"~50"方面,新增的G8.6代产能形成的50"有效供给有限,而品牌对于50"的备货积极,使得需求增长快于产能的增长,供需平衡。预计1月份价格止跌回稳,一季度价格平稳。

55",32"产能减少,55"供应明显增加,而需求端增长并不明显,一季度供需比超过10%,供需明显过剩,价格维持下降趋势。

大尺寸方面,淡季需求较弱,供应端产能则持续增加,整体供应宽松,预计一季度65"面板价格维持下降趋势。

总体来看,在市场淡季的大环境下,一季度电视厂商采取较为保守的策略,同时也存在策略性备货和抄底备货的可能性,市场实际需求表现得比厂商规划更加乐观。虽然市场整体供需依然宽松,但是结构性的不平衡也给市场带来新的活力和机会。一方面价格调整有望给面板厂的运营带来一定的改善。另一方面,将加速推动产品结构调整,推动2019年大尺寸化进程加速,群智咨询(Sigmaintell)预计2019年全球液晶电视面板市场的平均尺寸将增长1.5英寸,需求面积持续增长。根据群智咨询(Sigmaintell)的“供需模型”测算,2019年全球液晶电视面板市场的供需比有望收窄,且有望在二季度逐步趋于平衡,带动面板价格在二季度全面止跌,部分尺寸价格迎来上涨。

评论