中国视频监控设备市场规模过千亿

(一)行业发展阶段分析

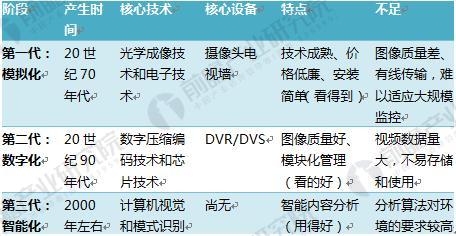

本文引用地址:http://www.eepw.com.cn/article/201802/375613.htm视频监控技术的发展可以分为三个阶段,即20世纪70年代开始的模拟视频监控阶段、20世纪90年代开始的数字视频阶段及近几年兴起的智能网络视频监控阶段。

图表1:视频监控技术的发展阶段分析

(二)行业产业链分析

从产业链来看,上游主要为处理芯片、光学器件、算法提供商;中游为监控设备制造商和系统集成商;下游为最终用户。

图表2:视频监控行业产业链

(1)上游行业发展—提供商以国外为主

处理芯片主要是指解码卡和DVR等设备的关键芯片,目前国内使用的大多是TI的DSP 芯片,华为海思也开发了集成化芯片使得视频后端设备的制造更为简单,但是也限制了定制化的空间。目前,总的来看,芯片提供商以国外为主。

光学器件主要是指摄像机中的CCD成像器件,因为前端成像精确度是视频监控效果的首要决定因素,目前国内多选择SONY、三星等日韩成熟厂商。

视音频算法提供商:目前国内以我国自有版权的 AVS 算法为主。

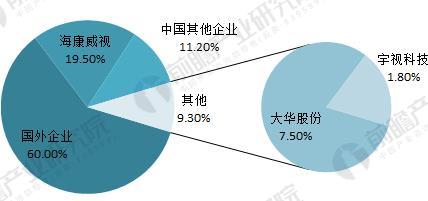

(2)中游行业发展--海康威视连续六年全球市占第一

监控设备主要是指后端的DVR数字硬盘录像机和NVR网络录像机、视音频解码卡以及前端的各类摄像机。国内设备制造商实力雄厚,根据IHS对外发布的《2016年全球视频监控设备市场研究报告》显示,海康威视2016年在视频监控的全球市场份额从2015年的19.5%份额提升到21.4%,实现连续六年(自2011起至2016)IHS全球视频监控市场份额第一。从设备发展的趋势来看,主要以数字化、网络化设备增长为主,模拟设备的比重已经非常低。

图表3:全球视频监控市场份额(单位:%)

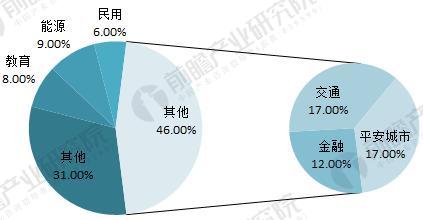

(3)下游行业发展--平安城市和智能交通是量大主流需求领域

从下游行业分布来看,平安城市和智能交通是安防行业需求最大的两个领域,合计占有44%的市场份额。在视频监控领域,两者也是最大的需求方,合计占比34%。

图表4:视频监控应用领域占比(单位:%)

评论