碳化硅市场规模有多大,国产厂商能分得几杯羹?

来源:01芯闻

写在前面

本文数据基于笔者所收集到的资料计算所得,考虑到个人经验和精力有限,引用的相关数据和现状未尽详实。因此,文中所述只是笔者基于有限认知下的一些不成熟思考,与读者分享,并不代表笔者所在公司。同时,本文也是抛砖引玉,欢迎有不同想法的读者讨论交流。引言

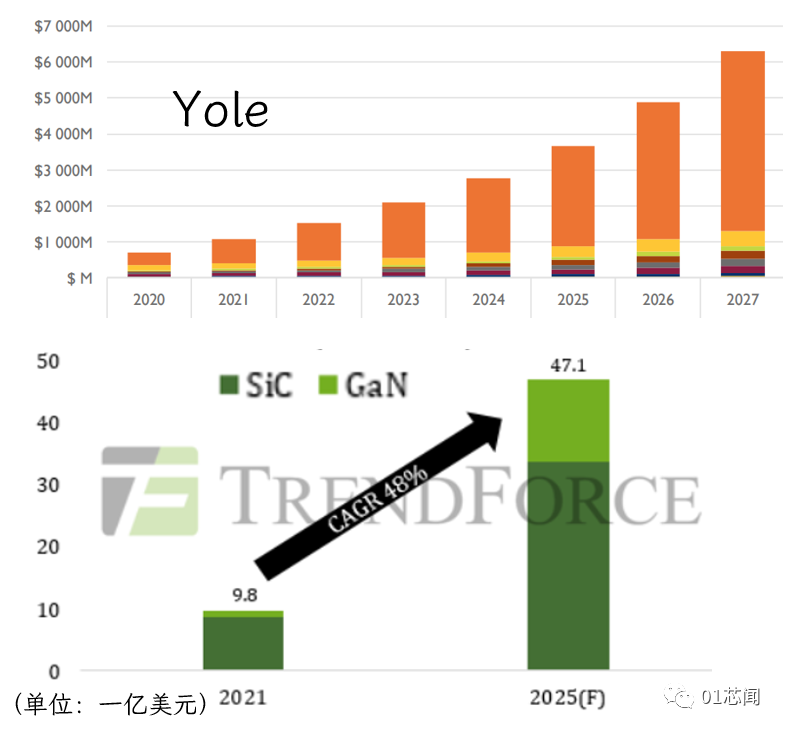

其中市场潜力最大的当属用于汽车、工业、新能源和轨道交通等领域的碳化硅功率器件(Power SiC Device)。根据市场调研机构Yole Développement的数据,2021年碳化硅功率器件的市场规模超过10亿美元,并预计到2025年,这个数字将超过37亿美元,年复合增长率(CAGR)超过34%。

另一家知名产业研究机构集邦咨询也做出了类似的判断,认为化合物半导体功率器件的市场规模将从2021年的9.8亿美元,成长至2025年的47.1亿美元。碳化硅占据主要份额,2025年预计达到34亿美元,略低于Yole的预测。

而在碳化硅功率器件的应用领域中,新能源汽车是重中之重,2021年采购量占全部用量的三分之二,之后这一比例还将逐渐提升,在2025年达到76%。

市场调研机构Yole和集邦咨询对碳化硅功率器件市场规模的预期 (来源:Yole,TrendForce)

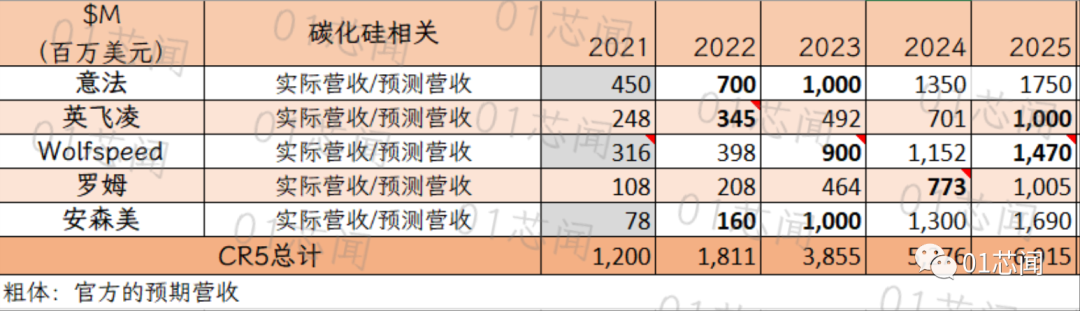

五巨头的数据

碳化硅五巨头对未来数年碳化硅功率器件的营收预期。粗体为官方透露的信息,2021年数据来自Yole,其余数字经由线性拟合 (来源:01芯闻)

虽然目前在碳化硅器件市场上排名第二,英飞凌还是展示了德国人特有的谨慎态度——即使2022年碳化硅器件的已有订单和预定产能已经可以为公司锁定3亿欧元的营收,但是管理层仍然认为要到2025年前后相关营收才会超过10亿美元这一关口。如果英飞凌和其他供应商的预测数字成真,英飞凌的市占率将从2021年的21%,在之后数年下降到15%以下。

另外,管理层透露工业客户和汽车客户对其碳化硅器件的营收贡献各占一半,与其他厂商所公布的应用领域分布差异较大。一则可能由于英飞凌的碳化硅产品在工业和新能源领域占据的市场份额很高,公司的碳化硅产能不能全力支持汽车客户;二则可能是由于公司HybridPACK系列IGBT模块在电动汽车市场上的份额太高,为了避免自身蚕食(Market Cannibalization),英飞凌并未像竞争对手那样积极推进碳化硅车规功率模块对IGBT模块的升级替代。

英飞凌排名下降后,其原有排名可能被Wolfspeed所占据。在今年4月份业内首座8英寸碳化硅晶圆厂开始运营后,Wolfspeed认为其碳化硅产能将在未来数年内遥遥领先竞争对手,成本也会在1-2年之后显著降低。因此,公司营收将快速增加,在2024财年(日历2024年年中结束)达到15亿美元,并预计在两年后实现超过21亿美元的营收。同时,碳化硅衬底和器件在营收中所占比例从四六分逐渐过渡到三七分,因此,2026财年来自碳化硅器件的营收会在15亿美元左右。

罗姆作为量产车规沟槽栅碳化硅MOSFET的唯二企业之一(另一家是英飞凌),也立下了宏伟目标,即2025财年(日历年2024年)碳化硅营收超过一千亿日元(7.7亿美元),较2021财年增加5倍。同样的,管理层也设定了中长期占据碳化硅器件市场30%份额的规划。

安森美在碳化硅五巨头中位列末席,但是积累了价值超过20亿美元的碳化硅功率模块和单管的长期供货合同,不仅使得2022年来自碳化硅的营收较上一年增长一倍,公司还透露这条产品线在2023年将贡献10亿美元的营收。这意味着安森美在碳化硅器件市场的收获速度领先五巨头中的其他对手,胜负手可能来自公司在碳化硅产业链上的垂直整合和积极布局。

top-down和bottom-up方法计算

根据碳化硅五巨头、Yole、集邦咨询和Wolfspeed的数据得到的或者计算出的碳化硅功率器件市场规模 (来源:01芯闻)

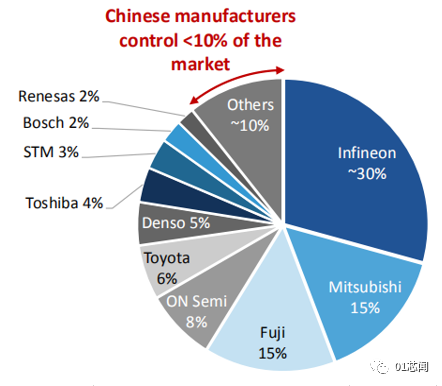

IGBT供应商的市占率分布 (来源:NSR)

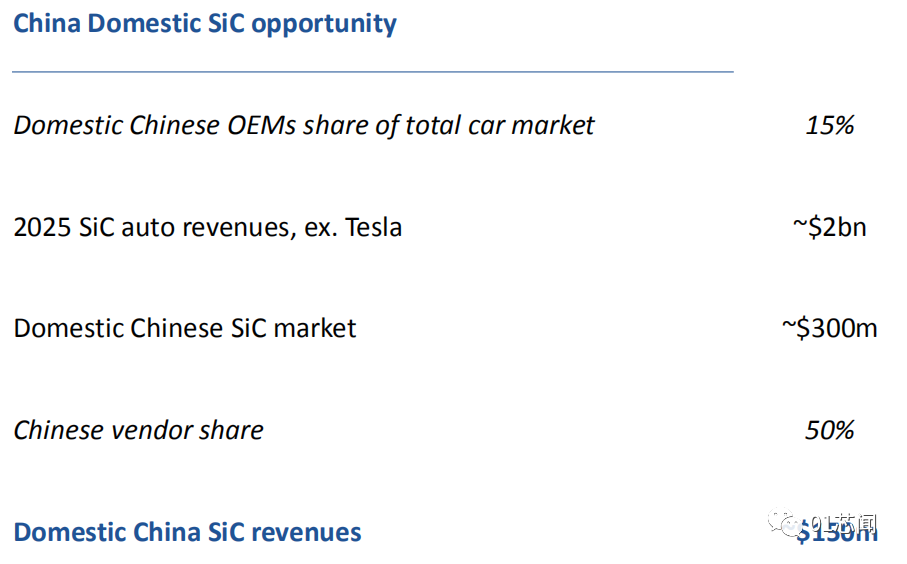

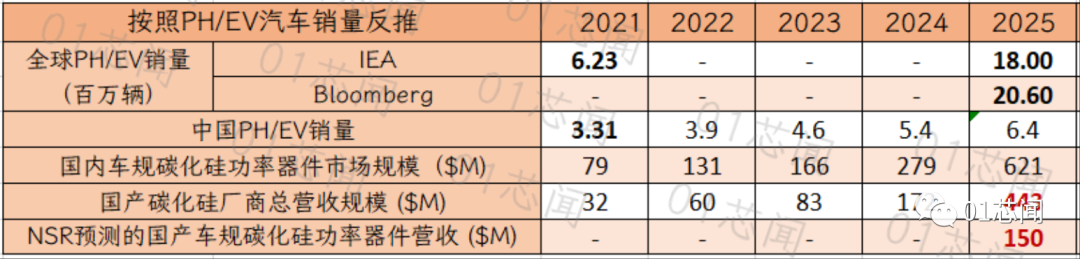

从汽车销量反推

New Street Research所计算的2025年国产车规碳化硅功率器件营收规模 (来源:NSR)

1. 国产纯电和插电汽车在全球类似车型中所占比率显著高于国产燃油车所占份额的15%。而且排除特斯拉后,国产新能源汽车的份额只增不减。

2. 只考虑了车规碳化硅器件的营收规模,忽略了电动汽车领域之外的应用,例如工业和太阳能等。这些应用对碳化硅器件的要求低于车规器件,因此国产厂商较为容易切入,前期相当一部分的营收都来自于此,因此不能忽略。

与此同时,国内碳化硅厂商所占市场份额也将逐年提升,直至占据50%。并且营收中电动汽车应用的占比也随之提高(从类似英飞凌的占比五成,提升到类同于Wolfspeed和意法的占比7成),得到2025年国产碳化硅功率器件厂商的营收规模在4.4亿美元这一水平,近三倍于NSR的预测。

从纯电和插电汽车销量反推得到的国产碳化硅器件企业营收规模,显著高于NSR的计算 (来源:01芯闻)

“愚者”之言

但是有一点可以确定的是,虽然国内碳化硅市场方兴未艾,但是如果供应商只局限于本土市场,不仅会被国际大厂高举高打,也会与许多受巨量投资驱动的本土竞争对手贴身肉搏,导致在行业完全启动前就陷入低价低毛利继而低质的泥沼之中。

十年前国内因补贴而兴起的电动汽车第一轮浪潮中,笔者就见到了不少“其兴也勃焉,其亡也忽焉”的电动汽车供应链厂商。是否可以避免历史重演?谁都没有答案,但是现在消费品行业正在进行的外贸、出海、国际化三部曲也许能够提供一定的启示,笔者也会在之后的文章中就此结合自己的观察展开讨论。

小结

2025年国产碳化硅功率器件厂商的营收预测 (来源:01芯闻)

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。