- 7月下旬面板报价出炉,市场研究机构TrendForce指出,旺季拉货动能提升,电视面板报价续涨,单月涨幅约4~6%,面板厂第三季有望转盈。此外,IT面板也跟进涨价,其中监视器面板7月小涨0.1~0.2美元,低阶笔电面板也调涨0.1美元。TrendForce研究副总范博毓表示,品牌厂7月以来着手旺季到来积极备货,预估第三季电视面板采购数量相比第二季将有7~8%的增幅,在需求支撑之下,面板厂涨价态度积极,要全力冲刺第三季单季转亏为盈。而在整体需求好转的状况之下,面板厂按需生产,平均产能利用率拉升到80%以上,

- 关键字:

面板 TrendForce

- 根据TrendForce「全球车用PCB市场展望」研究显示,由于PCB在消费性电子应用占比过半,在终端市场需求尚未明显回温的情况下,导致经济逆风对于PCB产业的影响,相较其他零组件更明显,预估2023年全球PCB产值约为790亿美元,较2022年衰退5.2%。其中,车用PCB市场则逆势成长,主要是受惠于全球电动车渗透率持续提升以及汽车电子化,2023年产值预估年增14%,达105亿美元,占整体PCB产值比重由去年11%上升至13%。至2026年车用PCB产值将有望成长至145亿美元,占整体PCB产值比重则

- 关键字:

EV 车用PCB TrendForce

- 为解决高速运算下,存储器传输速率受限于DDR SDRAM带宽而无法同步成长的问题,高带宽存储器(High Bandwidth

Memory,HBM)应运而生,其革命性传输效率是让核心运算元件充分发挥效能的关键。据TrendForce集邦咨询研究显示,目前高端AI服务器GPU搭载HBM已成主流,预估2023年全球HBM需求量将年增近六成,来到2.9亿GB

,2024年将再成长三成。TrendForce集邦咨询预估到2025年,全球若以等同ChatGPT的超大型AIGC产品5款、Midjourney的

- 关键字:

AI HPC HBM TrendForce

- 6月5日,DRAM大厂南亚科公布2023年5月自结合并营收为新台币23.09亿元,月增加2.17%、年减少62.74%,仍创下今年新高水准。累计前5月合并营收为新台币109.94亿元,年减少66.42%。据中国台湾媒体《中时新闻网》引述南亚科总经理提到,DRAM市况预期第三季产品价格可望回稳。南亚科总经理认为,以今年整体状况而言,DRAM需求成长率可能低于长期平均值,但DRAM是电子产品智能化的关键元件,未来各种消费型智能电子产品的推陈出新,加上5G、AI、智慧城市、智能工厂、智能汽车、智能家庭、智能穿戴

- 关键字:

DRAM TrendForce

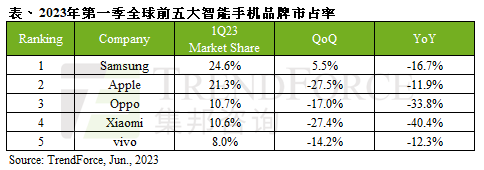

- 全球经济低迷持续冲击消费市场信心,据TrendForce集邦咨询调查,2023年第一季全球智能手机产量仅2.5亿支,相较2022年同期衰退19.5%,衰退幅度不仅为历年最大,季度生产量也创下自2014年以来的历史新低。受惠旗舰机Galaxy

S23系列上市,三星(Samsung)第一季智能手机产量达6,150万支,环比增长5.5%,第二季由于新机上市的热度减退,预估第二季产量环比衰退近10%。苹果(Apple)第一季智能手机产量共计5,330万支,环比减少27.5%,其中iPhone

14系列新机

- 关键字:

智能手机 TrendForce

- 据TrendForce集邦咨询调查,5月起美、韩系厂商大幅减产后,已见到部分供应商开始调高wafer报价,对于中国市场报价均已略高于3~4月成交价。因此,TrendForce集邦咨询预估6月在模组厂启动备货下,主流容量512Gb

NAND Flash

wafer有望止跌并小幅反弹,结束自2022年5月以来的猛烈跌势,预期今年第三季起将转为上涨,涨幅约0~5%,第四季涨幅将再扩大至8~13%。至于SSD、eMMC、UFS等产品库存仍待促销去化,现阶段价格尚未有上涨迹象。下半年旺季备货周期将至,尽管今

- 关键字:

NAND Flash Wafer TrendForce

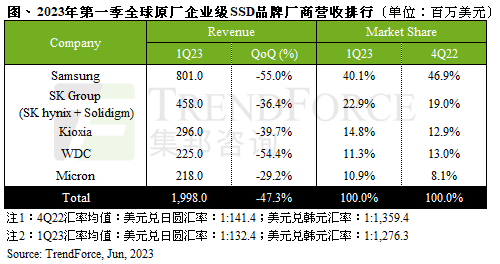

- 据TrendForce集邦咨询研究显示,淡季效应与高通胀导致北美Server

ODM及中国等市场采购动能下滑,供应商Enterprise

SSD第一季库存不降反升,并没有因为减产而有效改善,故采取降价求售以扩大出货量,整体使Enterprise

SSD面临量价齐跌,第一季原厂Enterprise SSD营收环比下跌47.3%,达19.98亿美元。而Server

ODM订单经过第一季库存去化,第二季采购需求将小幅上升,各家供应商营收有望回到成长态势。第一季铠侠(Kioxia)上升至第三名,E

- 关键字:

Enterprise SSD TrendForce

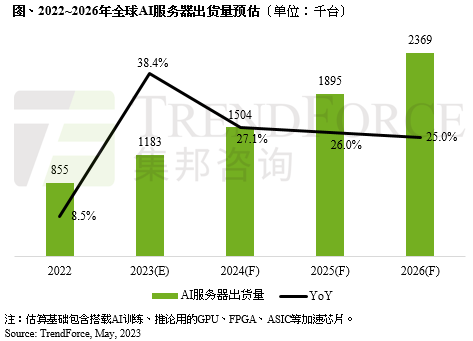

- AI服务器及AI芯片需求同步看涨,TrendForce集邦咨询预估2023年AI服务器(包含搭载GPU、FPGA、ASIC等)出货量近120万台,年增38.4%,占整体服务器出货量近9%,至2026年将占15%,同步上修2022~2026年AI服务器出货量年复合成长率至22%。而AI芯片2023年出货量将成长46%。TrendForce集邦咨询表示,NVIDIA

GPU为AI服务器市场搭载主流,市占率约60~70%,其次为云端业者自主研发的ASIC芯片,市占率逾20%。观察NVIDIA市占率高的主要原

- 关键字:

AI 服务器 TrendForce

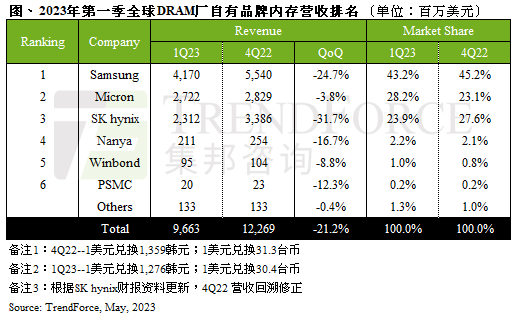

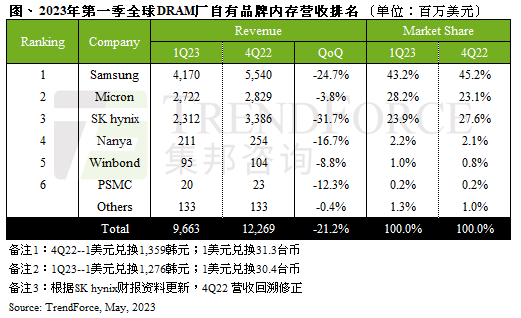

- 据TrendForce集邦咨询研究显示,今年第一季DRAM产业营收约96.6亿美元,环比下降21.2%,已续跌三个季度。出货量方面仅美光有上升,其余均衰退;平均销售单价三大原厂均下跌。目前因供过于求尚未改善,价格依旧续跌,然而在原厂陆续减产后,DRAM下半年价格跌幅将有望逐季收敛。展望第二季,虽出货量增加,但因价格跌幅仍深,预期营收成长幅度有限。营收方面,三大原厂营收均下滑,三星(Samsung)自家品牌的新机备货订单有限,出货量与平均销售单价(ASP)同步下跌,营收约41.7亿美元,环比下降24.7%。

- 关键字:

DRAM TrendForce

- 疫情冲击、消费者换机周期平均高达36~42个月,加上二手机市占持续扩大,导致智能手机产量成长受限,且至今仍难恢复疫情前水平。据TrendForce集邦咨询研究显示,2022年二手机市场规模为1.67亿支,整体市占约11%,销售最大市场仍以中国为主,欧洲居次,而新兴印度市场近年发展快速,挟带人口红利优势,预估2026年印度二手机销售有机会追平中国。品牌方面,2022年以苹果(Apple)销售占比45~50%为最高,三星(Samsung)拥25~30%位居第二名。二手机市场近年崛起最主要是来自新兴国家需求支撑

- 关键字:

二手机 苹果 TrendForce

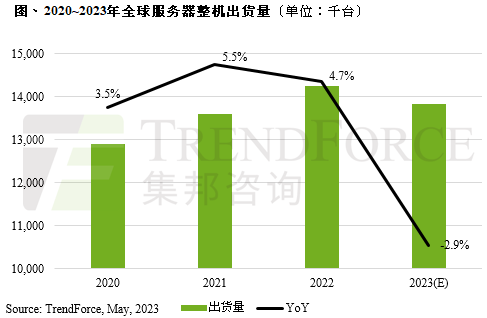

- 由于四大CSP陆续下调采购量,Dell及HPE等OEM也在2~4月期间下调全年出货量预估,同比分别减少15%及12%,加上国际形势及经济因素影响,服务器需求展望不佳。TrendForce集邦咨询预估,今年全球服务器整机出货量将因此再下修至1,383.5万台,同比减少2.85%。TrendForce集邦咨询表示,上半年服务器市况并不乐观,第一季受淡季效应与终端库存修正影响,服务器出货量环比减少15.9%;第二季由于过往产业旺季并未如期发生,环比增长预估仅9.23%。此外,除了OEM调降出货量以及供应链库存持

- 关键字:

服务器 Trendforce

- 行业供应链传来消息,历经过去超一年的库存调整后,当前MLCC被动元件库存调整渐近尾声,MLCC价格跌幅渐弱向稳,出货量渐长,释放出行业触底信号。1龙头带涨,MLCC行业新一轮景气度来临5月8日,据央视财经报道,受下游需求不振影响,MLCC的跌价周期超过14个月,但从今年年初开始,这种元器件的出货开始大增,部分龙头企业还在近期发布了产品涨价函。三环近日发布二季度涨价函表示,公司MLCC产品在与部分合作伙伴充分沟通、协商一致后,二季度各月份套单实际交易价格全面上调,所有签约伙伴自4月份新提交的套单审批时同步同

- 关键字:

TrendForce 集邦咨询 MLCC

- TrendForce举行面板研讨会,资深研究副总邱宇彬表示,面板产业有六大变化,特别是地缘政治博弈之下,供应链思索避险的重要性,不能让大陆面板厂全盘掌控,也给台湾面板厂更好的战略地位。不过短期市场来看,面板价格提前在第二季反弹、5月可望回到现金成本,对于后续价格走势,邱宇彬直言要观察终端需求,担心第三季涨幅反而收敛。面板产业在冲上高峰之后,紧接着快速下滑,至今还未复原。邱宇彬分享面板产业六大变化,第一点是有面板厂退出,有的是旧厂关闭、也有二线厂退出,产业集中化更明显。第二点则是买卖双方角力变化,过去大多是

- 关键字:

电视面板 TrendForce 面板

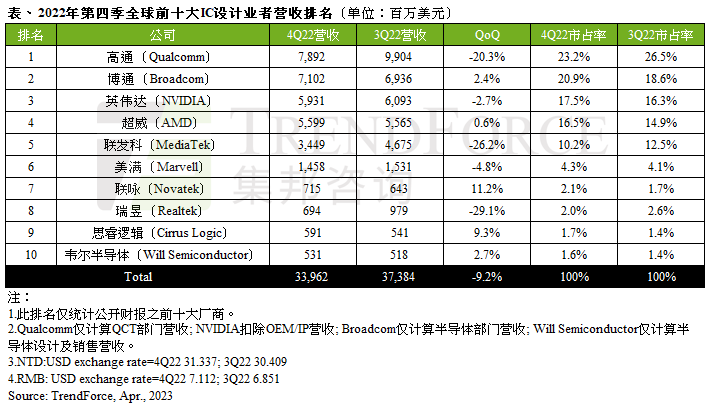

- 随着全球总体经济高通胀风险升高,以及2022下半年下游库存进入修正,IC设计业者对市况反转的反应也较晶圆代工业者更敏感与实时。TrendForce集邦咨询表示,除了消费性终端整体消费力道弱,还有疫情、企业IT支出及云端服务供应商需求放缓等不利因素,均冲击2022年第四季前十大IC设计业者总营收表现,环比跌幅扩大至9.2%,约339.6亿美元。TrendForce集邦咨询表示,由于整体供应链库存持续修正,加上传统消费性淡季影响,除部分因新品上市带动买气,及供应链库存回补以外,市场需求仍弱,故TrendFor

- 关键字:

IC设计 终端需求 TrendForce

- 服务器新平台英特尔Sapphire Rapids与超威Genoa机种量产在即,但近期市场上传出服务器DDR5 RDIMM的电源管理IC匹配性问题。研调机构集邦科技(Trendforce)认为,该情况将产生两种影响,DRAM原厂短期内将同步提升对芯源的采购比重,另外内存将停留在旧制程,因此预估第二季DDR5服务器DRAM价格跌幅将收敛。 首先,由于仅MPS(芯源系统)供应的电源管理IC无状况,DRAM原厂短期内将同步提升对芯源的采购比重。其次,目前原厂DDR5服务器DRAM生产仍停留在旧制程,短期内供给量难

- 关键字:

DDR5 服务器DRAM Trendforce

trendforce介绍

您好,目前还没有人创建词条trendforce!

欢迎您创建该词条,阐述对trendforce的理解,并与今后在此搜索trendforce的朋友们分享。

创建词条

关于我们 -

广告服务 -

企业会员服务 -

网站地图 -

联系我们 -

征稿 -

友情链接 -

手机EEPW

Copyright ©2000-2015 ELECTRONIC ENGINEERING & PRODUCT WORLD. All rights reserved.

《电子产品世界》杂志社 版权所有 北京东晓国际技术信息咨询有限公司

京ICP备12027778号-2 北京市公安局备案:1101082052 京公网安备11010802012473