- 市场研究机构TrendForce公布9月上旬面板报价,资深研究副总邱宇彬表示,品牌厂自第二季开始回补库存、且为下半年旺季备货,8月已备货完,后续拉货态度偏保守消极,预期9月小尺寸电视面板无力续涨,大尺寸电视面板涨幅也明显收敛到1~3美元。市场逐渐进入淡季,预期11月面板价格可能松动,价格将步入下跌走势。TrendForce公布9月上旬面板报价,小尺寸电视面板报价持平,32吋38美元、43吋均价约66美元, 55吋小涨1美元、来到126美元、65吋涨3美元、均价约172美元。邱宇彬表示,9月面板报价有一些变

- 关键字:

集邦 面板

- TrendForce(集邦科技)表示,电视部分零组件库存落底,加上手机维修市场畅旺推动TDDI需求,第二季供应链出现零星急单,成为支撑第二季晶圆代工产能利用与营收主要动能,但第二季全球前十大晶圆代工产值仍季减约1.1%,达262亿美元。其中台积电市占率由首季的60.2%下降至56.4%,联电及世界先进分别由6.4%及1.0%,上升至6.6%及1.2%,力积电则是持平1.2%。 台积电第二季营收衰退至156.6亿美元,季减幅度收敛至6.4%。观察7奈米以下先进制程变化,7/6nm制程营收成长,但5/4nm制

- 关键字:

晶圆代工 集邦 台积电

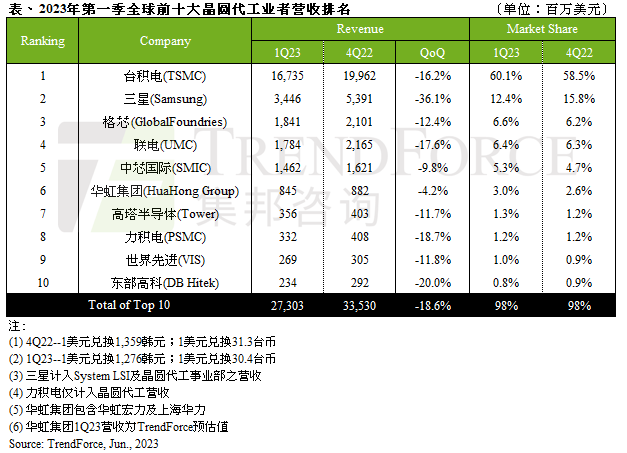

- 据TrendForce集邦咨询研究显示,受终端需求持续疲弱以及淡季效应加乘影响,第一季全球前十大晶圆代工业者营收季度跌幅达18.6%,约273亿美元。本次排名最大变动为格芯(GlobalFoundries)超越联电(UMC)拿下第三名,以及高塔半导体(Tower)超越力积电(PSMC)及世界先进(VIS),本季登上第七名。产能利用率及出货量同步下跌,营收跌幅扩大第一季前十大晶圆代工业者产能利用率及出货均下跌,台积电(TSMC)第一季营收167.4亿美元,环比减少16.2%,由于笔电、智能手机等主流应用需求

- 关键字:

晶圆代工 集邦

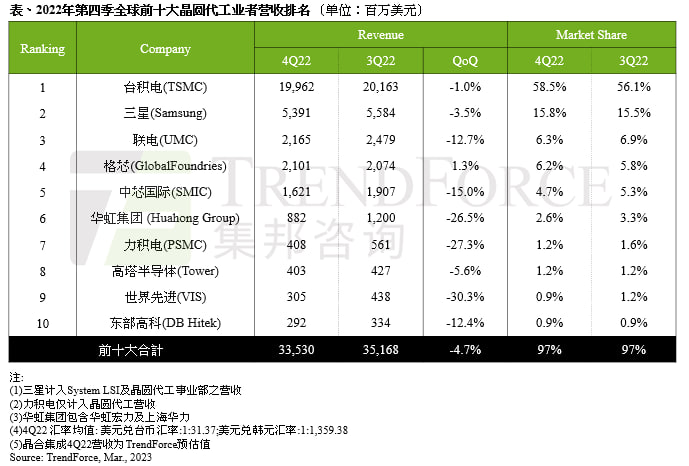

- 自2022年二季度以来,半导体周期下行趋势逐渐蔓延至晶圆代工行业,终端市场的需求疲软致使IC设计厂商进行砍单,供应链持续调整库存,产能松动趋势明显。过去一年内业界关键词便由涨价、缺货、扩产切换至降价、砍单、减产。各代工厂动态正在释放出明确的信息:晶圆代工行业已进入下行周期。根据TrendForce报告显示,2022年第四季前十大晶圆代工产值经历十四个季度以来首度衰退,环比减少4.7%,约335.3亿美元,且面对传统淡季及大环境的不确定性,预期2023年第一季跌幅更深。近段时间来,晶圆代工大厂先后发布了20

- 关键字:

晶圆代工 集邦

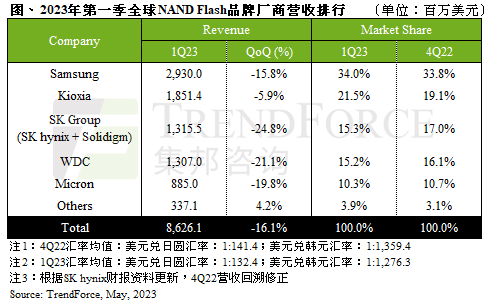

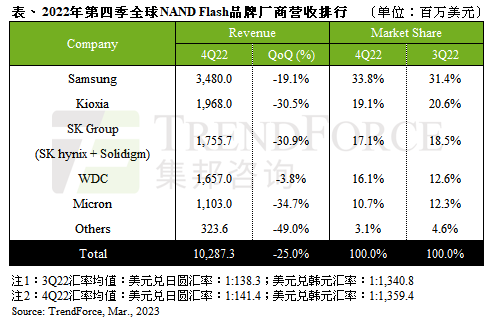

- 据TrendForce集邦咨询研究显示,第一季NAND

Flash买方采购动能保守,供应商持续透过降价求售,但第一季NAND

Flash位元出货量仅微幅环比增长2.1%,平均销售(ASP)单价季减15%,合计NAND

Flash产业营收约86.3亿美元,环比减少16.1%。SK集团(SK hynix &

Solidigm)及西部数据(WDC)量价齐跌,冲击营收表现,环比下降均逾两成。SK集团受淡季及削价竞争影响,第一季NAND

Flash营收仅13.2亿美元,环比减少24.8%

- 关键字:

集邦 NAND Flash

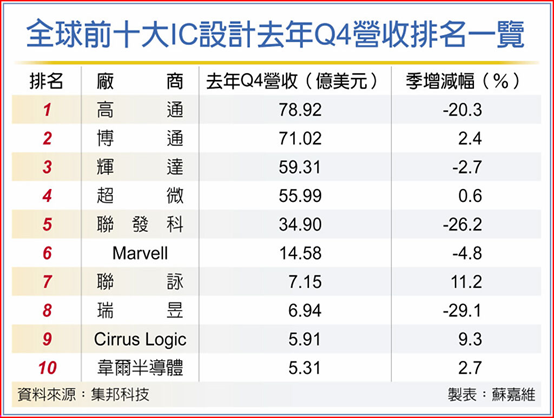

- 集邦科技(TrendForce)表示,除了消费性终端整体消费力道弱,中国封控、企业IT支出及云端服务供货商需求放缓等不利因素,均冲击2022年第四季前十大IC设计业者总营收表现,季跌幅扩大至9.2%至339.6亿美元,其中高通、联发科、瑞昱季减幅度都超过两成。集邦预估,今年第一季前十大IC设计营收仍将续跌,但季跌幅会略为收敛。消费市场清冷及客户库存修正是影响第四季大部分IC设计业者营收下降的原因,总营收排行仍位居第一的高通,在智能型手机与物联网(IoT)两大产品业务营收各别季减22.6%及16.2%,导致

- 关键字:

集邦 IC设计

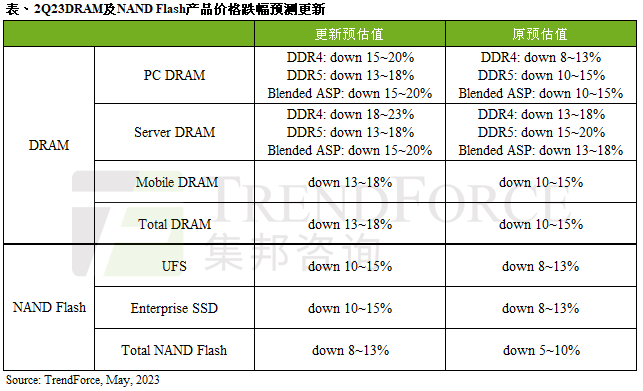

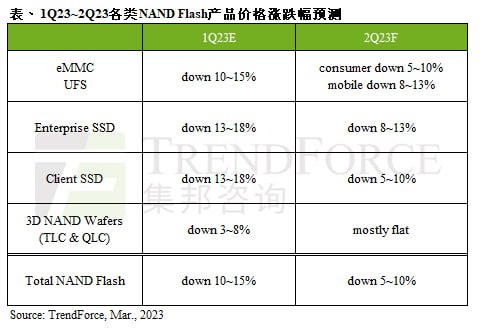

- 即便原厂持续进行减产,然需求端如服务器、智能手机、笔电等需求仍未见起色,NAND

Flash市场仍处在供给过剩状态,故TrendForce集邦咨询预估,第二季NAND

Flash均价仍将持续下跌,环比下跌幅度收敛至5~10%。而后续恢复供需平衡的关键在于原厂是否有更大规模的减产,TrendForce集邦咨询认为若目前需求端未再持续下修,NAND

Flash均价有机会在第四季止跌反弹,反之,若旺季需求端持续疲弱,均价反弹时间恐再延后。Client SSD方面,目前PC OEM零部件库存去化已见成

- 关键字:

集邦 NAND Flash

- TrendForce集邦咨询最新调查显示,NAND

Flash市场自2022年下半年以来面临需求逆风,供应链积极去化库存加以应对,此情况导致第四季NAND

Flash合约价格下跌20~25%,其中Enterprise

SSD是下跌最剧烈的产品,跌幅约23~28%。在原厂积极降价求量的同时,客户为避免零部件库存再攀高,备货态度消极,使得第四季NAND

Flash位元出货量环比增长仅5.3%,平均销售单价环比减少22.8%,2022年第四季NAND

Flash产业营收环比下跌25.0%,达

- 关键字:

集邦 NAND Flash

- 据TrendForce集邦咨询调查显示,虽终端品牌客户自2022年第二季起便陆续启动库存修正,但由于晶圆代工位于产业链上游,加上部分长期合约难以迅速调整,因此除部分二、三线晶圆代工业者能因应客户需求变化,实时反应进行调整,其中又以八英寸厂较明显,其余业者产能利用率修正自去年第四季起才较为明显,使2022年第四季前十大晶圆代工产值经历十四个季度以来首度衰退,环比减少4.7%,约335.3亿美元,且面对传统淡季及大环境的不确定性,预期2023年第一季跌幅更深。除台积电、格芯市占率不减反增,前五大业者难逃砍单潮

- 关键字:

晶圆代工 集邦

- 随着电动车、汽车电子化趋势来临,市调机构集邦科技(TrendForce)看好先进驾驶辅助系统(ADAS)渗透率拉高,将带动车规MLCC用量,村田、TDK、太阳诱电、三星、国巨等业者正积极抢进。TrendForce发表2023年十大科技产业趋势,在MLCC方面看好先进驾驶辅助系统(ADAS)逐渐成为新车标配,L1/L2是现阶主要配置等级,车规MLCC用量约1,800~2,200颗。随着半导体IDM厂发展ADAS专属MCU、Sensor IC等越趋成熟,2023年起L3等级ADAS系统将成为众多车厂主要高阶车

- 关键字:

集邦 ADAS

- 市调机构研究显示,由于少量新增晶圆代工产能在第二季开出并带动晶圆出货成长,以及部分晶圆代工价格调涨,推升第二季前十大晶圆代工产值达到了331.97亿美元规模,季成长率因消费性芯片进入库存调整及需求转弱而收敛至3.9%。集邦指出,第三季半导体生产链正式进入库存修正,除首波面板驱动IC及电视芯片砍单幅度持续扩大外,更延烧至非苹智能型手机应用处理器(AP)与周边电源管理IC及CMOS影像传感器(CIS),其它消费性电子电源管理IC、中低阶微控制器(MCU)等亦有库存去化情况,使得晶圆代工产能利用率能否维持满载面

- 关键字:

晶圆代工厂 集邦

- 根据集邦科技研究显示,目前NAND Flash正处于供过于求,下半年起买方着重去化库存而大幅减少采购量,卖方开出破盘价以巩固订单,使第三季NAND晶圆(wafer)价格跌幅达30~35%,但各类NAND Flash终端产品仍疲弱,原厂库存因此急速上升,预期将导致第四季NAND Flash总体平均价格跌幅扩大至15~20%。集邦表示,因为需求低迷导致NAND Flash下半年价格大跌,多数原厂的NAND Flash产品销售也将自今年底前正式步入亏损,意即部分供货商在运营陷入亏损的压力下,对于采取减产以降低亏

- 关键字:

集邦 NAND Flash

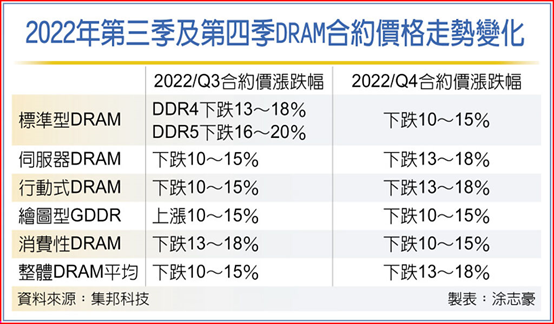

- 市调机构表示,在高通胀影响下,消费性产品需求疲软且旺季不旺,第三季DRAM位消耗与出货量持续呈现季减,各终端买方因需求明显下滑而推迟采购,导致供货商库存压力进一步升高。同时,各DRAM供货商为求增加市占的策略不变,市场上已有「第三、四季合并议价」或「先谈量再议价」的情形,导致第四季DRAM价格续跌13%~18%。标准型DRAM方面,由于笔电需求疲弱,OEM厂仍将着重去化DRAM库存,而DRAM供应端在营业利益仍佳的前提下,未有实际减产情形,故位产出仍持续升高,供货商库存压力日益明显。以DDR4与DDR5来

- 关键字:

集邦 DRAM NAND

- 全球服务器在第二季受到中国华东封控、致供应链运作受阻,加上部分IC、零组件供应长短脚仍严峻,依DIGITIMES Research分析师龚明德统计分析,全球服务器出货量季增幅收敛至3.3%。预期第三季将有递延出货及美系大型数据中心、品牌业者因云端服务、中大型企业客户需求支撑,全球服务器出货量季增幅可望上升5.2%。龚明德指出,第2季除因服务器用电源管理IC(PMIC)、离散组件等供应仍有长短脚问题,中国对疫情采清零政策,影响所及包含在当地设厂的服务器ODM业者,以及上游零组件供货商的人力调配、运输物流等作

- 关键字:

集邦 服务器 TrendForce

- 根据集邦科技指出,2023年DRAM市场需求位成长仅8.3%,是历年来首度低于10%,远低于供给位成长约14.1%,分析至少2023年的DRAM市况在供过于求的情势下仍相当严峻,价格恐将持续下滑。至于NAND Flash仍是供过于求,但价格下跌应有助于搭载容量提升。从各类应用来看,高通膨持续冲击消费市场需求,故优先修正库存是品牌的首要目标,尤其前两年面对疫情造成的上游零组件缺料问题,品牌超额下订,加上通路销售迟缓,使得目前笔电整机库存去化缓慢,造成2023年笔电需求将进一步走弱。标准型PC DRAM方面,

- 关键字:

集邦 DRAM NAND

集邦介绍

您好,目前还没有人创建词条集邦!

欢迎您创建该词条,阐述对集邦的理解,并与今后在此搜索集邦的朋友们分享。

创建词条

关于我们 -

广告服务 -

企业会员服务 -

网站地图 -

联系我们 -

征稿 -

友情链接 -

手机EEPW

Copyright ©2000-2015 ELECTRONIC ENGINEERING & PRODUCT WORLD. All rights reserved.

《电子产品世界》杂志社 版权所有 北京东晓国际技术信息咨询有限公司

京ICP备12027778号-2 北京市公安局备案:1101082052 京公网安备11010802012473