2014年中国机床电子市场发展回顾及2015年发展趋势

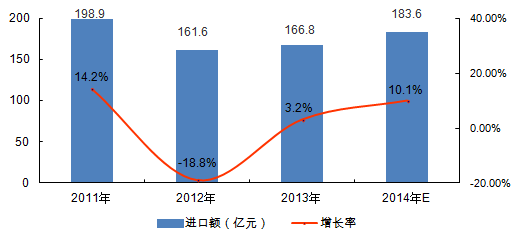

2014年前三季度中国数控系统进口额为132.5亿元,进口国集中在日本和德国两个国家,高端进口数控系统如西门子数控主要应用于国内高端数控机床制造,中高端数控系统如发那科、三菱数控系统用于国内中高端数控机床制造及数控化改造。数控系统进口额较上年同期大幅增长,预计2014年数控系统进口额为183.6亿元。

本文引用地址:http://www.eepw.com.cn/article/270284.htm

图 3 2011-2014年中国数控系统进口情况 数据来源:赛迪顾问 2014,10

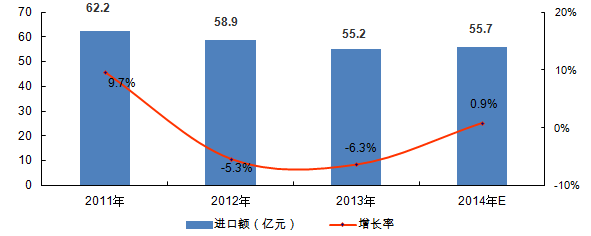

2014年前三季度,中国伺服系统进口额为39.8亿元,同比增加1.2%。预计全年进口总额达到55.7亿元。

图 4 2011-2014年中国机床伺服系统进口情况 数据来源:赛迪顾问 2014,10

中国数控系统、伺服系统主要以安装到国产数控机床以整机向国外销售的方式出口,单独产品向国外企业出口额极少,均为千万级别,与数控系统、伺服系统进口额相比有数量级差距。鉴于以上情况,中国机床电子的市场规模与中国机床产量有密切关系。

2014年前三季度,中国机床产量为94.85万台,同比增长9.2%,转变了上年机床产业负增长局面;金属切削机床前三季度产量为69.77万台,同比增加8.7%,其中数控金属切削机床产量为21.75万台,同比增加3.5%;金属成型机床前三季度产量为25.08万台,同比增加12.3%。

图 5 2013年与2014年前三季度中国机床产量对比 数据来源:赛迪顾问 2014,10

市场结构

1、区域结构

2013年,全球机床电子产品90%来自以日本、德国、美国为代表的发达国家的基本现状并未改变。世界范围内,中高端数控系统基本被德国西门子、日本发那科以及日本三菱所垄断,企业在产品定价方面享有绝对话语权;伺服系统市场中,欧美企业走高端路线,日本企业如安川处于中高端,国产伺服系统由于技术和售价劣势处于市场最低端,虽然个别企业具有一定技术优势,但总体实力较弱;机床控制电器市场较为复杂,总体来看欧美日企业产品可靠性高、技术先进、价格处于中高端,国产控制元器件技术水平与可靠性参差不齐,价位较低。2013年德国以数控机床、成型机床的大量订单带动其机床电子产业的快速增长,机床大国意大利与德国一起带动了欧洲机床电子细分产业的扭亏为盈,实现正增长,且各大生产商逐步由单纯制造业向生产服务型企业转变,延伸了产业链,提高产业总体价值和效益。

2、产品结构

在机床电子的细分领域中,相对于伺服、主轴系统以及控制电器等细分市场,包含软硬件的数控系统占据相当重要的地位。2013年,全球数控系统的市场规模达154.7亿美元,占机床电子市场总规模的64.1%,处于绝对领导地位;伺服系统的市场规模为29.5亿美元,占机床电子市场总规模的12.2%;控制电器的市场规模为32.8亿美元,占机床电子市场总规模的13.6%。数控系统在占据超过六成的市场规模背景下,仍存在大量市场潜力待开发。我国作为世界机床生产第一大国,新生产金属切削机床的数控化率与国际先进水平的差距在30个百分点以上,数控系统在我国数控机床产业中的应用潜力巨大。

西门子plc相关文章:西门子plc视频教程

评论