2013年晶圆代工排名,18寸晶圆方案加速成形

18寸晶圆制程可望更趋成熟。为持续降低IC制造成本,半导体业界正积极开发18寸晶圆制程技术,并成功藉由策略联盟与资源整合方式,克服研发资金及技术门槛过高的挑战;目前包括台积电、英特尔(Intel)与三星(Samsung)等大厂皆已开始小量试产。

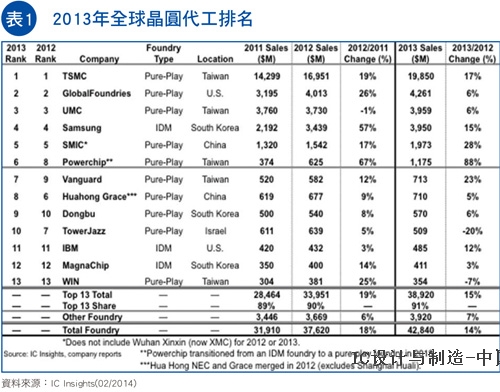

本文引用地址:http://www.eepw.com.cn/article/247304.htm台湾在全球晶圆代工的龙头地位已越来越清楚且不可动摇。

据市调机构IC Insights统计,2013年台湾的全球晶圆代工市占率已高达60.8%(纯晶圆代工,如不计整合元件制造商(IDM),则市占率为71.8%)(表1)。

降低成本为IC制造首要难题

根据工研院产业经济与趋势研究中心(IEK)统计,2013年台湾晶圆代工的产值达到新台币7,592亿元,已创下历史新高。如此丰硕成果全要仰赖两项因素,分别是先进制程技术领先,以及行动通讯装置的火热需求。

台积电在2013年第四季法说会宣布,2014年的资本支出不会缩手,将依旧维持高档;资本支出部分,主要是用以建立20奈米(nm)先进制程的产能,同时进行更先进制程技术的开发。

先进制程演进的最大阻力在于黄光显影制程,目前众多厂商依旧将解决方案寄望于极紫外光(Extreme Ultraviolet, EUV)设备推出,但至今尚未达到量产效益所需的250瓦(W)光源能量,且仍存在着许多挑战。

为了继续向线宽微缩制程技术推进,多重曝光技术(Multiple Patterning)已是必要选择。不过多重曝光技术将大幅拉高制作成本,如此终端消费者是否愿意接受,仍是一大问题。综合上述,可见降低生产成本已成相关积体电路(IC)制造与设备厂商的首要课题。

降低IC制造成本主要有两个方法,一为改进制程技术以实现线宽微缩,在相同的单位晶圆上产出更多晶片以降低成本;另一种方式为透过现有制程技术基础,加大单位晶圆面积,亦即发展18寸晶圆。18寸晶圆的生产脚步,将可能因急遽升高的线宽微缩成本而加速。

资金门槛过高 18寸晶圆加速产业整合

建置18寸晶圆厂,无论是晶片制造或设备供应都须投入庞大成本,但足以负担此研发支出的厂商却寥寥可数,因此驱使业界产生一股资源整并的动力。

本段分别就IC制造商及设备供应商两方面,说明在18寸晶圆开发潮流下,半导体厂商未来的发展趋势。

[@B]高成本晶圆投资将集中于大型厂商[@C] 高成本晶圆投资将集中于大型厂商

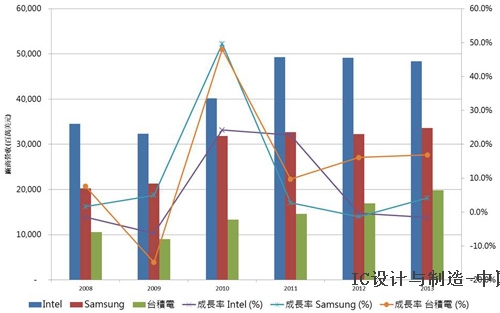

2013 年,前三大半导体厂商占全球半导体总产值约40%;其中,又以晶圆代工的代表台积电表现最为亮眼;其他如记忆体制造代表三星(Samsung),与主要生产个人电脑(PC)专用的中央处理器(CPU)代表厂商英特尔(Intel),在营收成长部分已进入平缓期,甚至有衰退的现象(图1)。

图1 2008~2013年全球前三大半导体厂商营收与成长趋势 资料来源:工研院IEK整理(02/2014)

近年来IC产业在设计、制造与封测等技术方面愈趋完整,有渐渐取代IDM的态势;其中,Intel与Samsung皆有积极切入晶圆代工领域的迹象,若两大厂持续投入,未来可望有机会与台积电正面对决。

IC厂商彼此除了在设计与制程技术上竞争,成本下降优势亦是另一项市场利器,因此,18寸晶圆可能成为IC制造发展的下一个重点。

根据IEK调查,建置一座18寸晶圆厂(月产能为四万五千片)的经费约为100亿美元(相同条件的12寸晶圆厂约为30亿美元),投资金额惊人。

环伺全球,有能力负担如此庞大支出的厂商应不超过五家,目前台面上最可能的参与厂商包括台积电、Intel与Samsung。三家晶圆大厂为了角逐半导体市场的霸主地位,不断投入资本以进行相关技术发展。 新电子

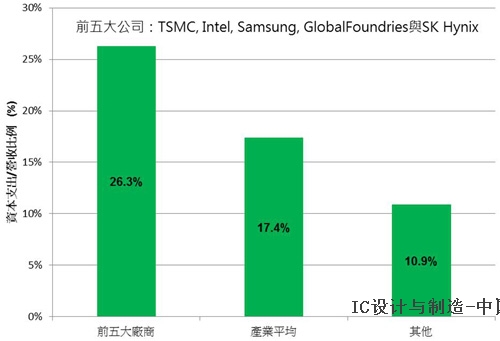

观察图2,前五大半导体厂商的资本支出,占营收比例高出其他厂商甚多;为了不在半导体竞争行列中缺席,如18寸晶圆制造这样高成本的投资,未来将会屡见不鲜,且更明显集中于少数大厂。

图2 全球半导体厂商资本支出占营收比例之比较 资料来源:工研院IEK整理(02/2014)

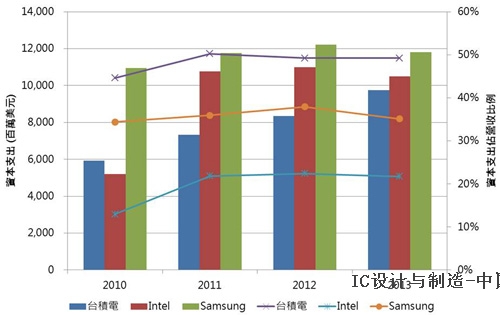

观察台积电、Intel与Samsung的资本支出占营收比例趋势图,可以看出在2013年时,前三大半导体厂商于的资本支出总额就已达320亿美元(图3),约占全球半导体厂商总投资金额的50%以上。

图3 前三大半导体厂商资本支出与占营收比例趋势 资料来源:工研院IEK整理(02/2014)

而全球资本支出的集中程度显示,全球半导体的产值与获利将会集中于前几大厂商,资本支出的趋势亦是如此(图4),因此有助于集中资源投入18寸晶圆研发,故大厂投入18寸晶圆制造所需经费可说是已经到位了。

图4 全球半导体厂商资本支出集中程度分析 资料来源:工研院IEK整理(02/2014)

全球半导体设备产业趋向资源整合

IC的制程技术竞争固然激烈,但制程设备研发亦是另一发展重点,若缺乏无适当的制程设备,纵有理想的电路设计也难以具体实现。

台积电、Intel、IBM、GlobalFoundries与Samsung等大厂,在2011年于美国Albany成立了全球18寸晶圆推动联盟 (G450C),该联盟组成的主要目标是制定晶圆设备与材料等相关协定,对于18寸晶圆制造设备的发展而言,可说是相当重要的组织。

生产18寸晶圆设备的研发经费相当惊人,IEK推估设备研发支出可能高达1亿美元,较12寸晶圆生产设备的研发经费多出约50%。

对设备厂商而言,一旦投入18寸晶圆设备的庞大研发经费,面对未来潜在客户屈指可数(目前仅台积电、Intel与Samsung表态将建造18寸晶圆厂),若半导体制造商未如预期予以采购,将陷入亏损窘境,故不得不谨慎评估18寸晶圆制程设备开发的可行性(图5)。

图5 半导体设备厂商于18寸晶圆生产设备投资考量情境分析 资料来源:工研院IEK分析(02/2014)

半导体设备商未来的发展,可能与IC制造商雷同,趋向资源集中,如此才会有充沛资源进行新设备研发。

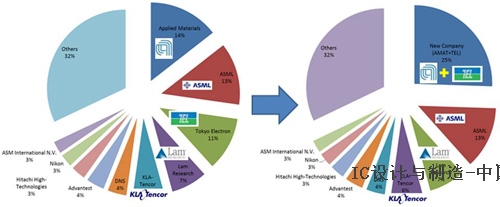

为此,全球第一大的半导体设备商应用材料(Applied Materials),与第三大的东京威力科创(TEL),两者在2013年时进行合并,市占率各别从原先的14%与11%,合并后一举攀上25%,同时产品线几乎没有重叠,且各阶段制程可有效配合,以降低资源浪费,可谓配合得相当完美。

资源集中将会挤压竞争厂商的生存空间,未来设备厂商的产值与获利亦会如IC制造商一般,集中于少数厂商,有利18寸晶圆制造设备的研究与发展(图6)。观察设备发展的技术,在产业演进之下,同样是已经到位。

图6 全球半导体设备产业版图的改变 资料来源:工研院IEK分析(02/2013)

18寸晶圆投资巨大 仅少数业者能负担

随IC技术的演进,不论在制程技术开发支出,或是设备研发的投入金额,与过去相比已不可同日而语,增加幅度并不是线性,而是呈指数型上升。未来在半导体制造或是相关设备厂商间,可能将呈现一种大者恒大的趋势。

未来生产18寸晶圆的相关技术与设备,其所需资金将相当庞大,且能负担如此庞大金额的厂商数量急遽下降,故不论对半导体制造商或设备商而言,投入前必须更谨慎评估未来是否得以回收,否则一旦无法回收,造成的负面结果可能严重影响公司正常营运。

目前最可能投入18寸晶圆制造的厂商,分别是台积电、Intel与Samsung。这三家厂商的产值约占全球半导体总产值40%之多,且未来该比例仍会持续升高,资源也将趋向集中于少数厂商。

在制程设备的发展亦是如此,各家设备厂商为降低彼此间竞争,并减少不必要的资源浪费,近年亦纷纷展开整并动作,如科林研发(Lam Research)与诺发系统(Novellus)的合并案,以及2013年的Applied Materials与TEL合并案。此现象一再突显,资源集中于少数厂商将成产业发展趋势。

因半导体产业的自然演进,促使业界对资金与技术方面的集中度因此提高。着眼当前,虽18寸晶圆方案尚无法实现,但促成建置18寸晶圆厂所需的技术与资金皆渐渐到位,未来发展将令人期待。

评论