PV逆变器应用升温,推动SiC功率元件发展

碳化硅(SiC)功率元件正快速在太阳能(PV)逆变器应用市场攻城掠地。SiC功率元件具高频和耐高温特性,不仅可较传统硅功率半导体,提供更高的电源转换效率,更可减少所需的电容和感测器数量,已吸引愈来愈多太阳能逆变器制造商青睐。

本文引用地址:http://www.eepw.com.cn/article/228275.htm

以宽能隙(Wide Bandgap, WBG)半导体碳化硅(SiC)制造的功率元件(Power Device),相当适合高功率、高频率及高温环境的应用,近来已有许多逆变器制造商导入产品设计,推升SiC元件产值于2012年达到7,600万美元,发展至2020年更将上看2亿美元。

另外,业界也普遍认为SiC元件有机会在电动车(EV)市场崛起,但目前仍充满不确定性,主因系不清楚电动车制造商是否会采用,以及何时导入,因此对SiC元件大量商用的时机,业界仍没有确切时间点,且技术上还有一些问题。

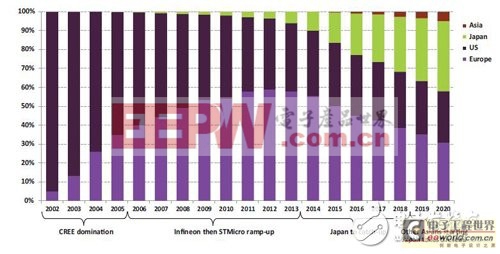

随着SiC元件技术发展、市场应用逐渐成熟,制造重心则将逐渐从美国、欧洲转移至日本和其他亚洲国家(图1),以因应市场需求。

具高频/耐高温特性 SiC获逆变器厂青睐

第一个采用SiC元件的是伺服器制造商,主要应用于高阶伺服器的电源供应器功率因素校正(PFC),太阳能逆变器(Inverter)则是第二个广泛导入SiC元件的产品,车用市场尚未见其踪迹。

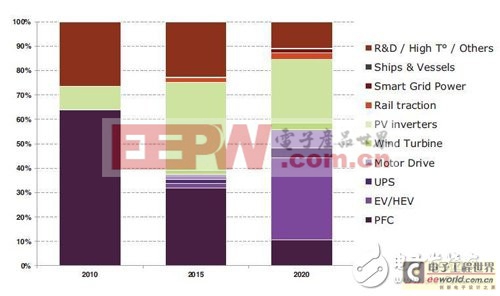

未来,SiC元件在逆变器应用将有不少成长空间,至2015年可望成为主要出货市场(图2),虽目前每家逆变器制造商产品线的几十个型号中,只有一至两个采用SiC,渗透率相当低;但从反面角度思考,这代表SiC在该应用领域还有很多发挥空间。

图1 2002~2020年SiC元件产值区域性占比预测

部分逆变器业者已同时推出采用SiC二极体、IGBT或MOSFET的产品阵容,更有少数提供全系列SiC逆变器。不过,现阶段SiC逆变器在市面上仅能称作试水温的产品,相关业者仅简单替换传统硅元件,花最少的设计工夫得到一些转换效率的提升,意味着SiC的优势还未完全被利用;因此,下一阶段逆变器业者已计划针对SiC高频率及耐高温特性,全面革新系统设计架构,以减少所需的电容和感测器数量,进一步提高产品性价比。

图2 2010~2020年SiC元件应用领域变化

Yole Developpement已与System Plus Consulting合作,剖析SiC取代逆变器中传统硅元件带来的优势,其中,最显著的效能改善在于可将标准转换频率由12KHz提升至32KHz,如此一来,在同等效能的情况下,50kW SiC逆变器到2020年将比硅逆变器还便宜,有助缩短SiC投资回收的时间;而此一优势亦有助逆变器厂商加速导入SiC元件,将使该元件产值在2020 年达到2亿美元。

除太阳能逆变器外,电动车、油电混合车(HEV)充电转换器未来亦可望扩大导入SiC元件,进一步缩减系统体积与重量。

电动车认证牛步 SiC应用发展陷迷雾

尽管SiC功率元件在车用市场极具成长潜力,然而,汽车认证可能要花费高达5年的时间,所以即使电动车及油电混合车的充电转换器等认证正在进行,SiC元件在2015年前能否成功取得车厂青睐仍未可知。

除车厂认证时程缓慢外,SiC也面临其他耐高压元件崛起的挑战,包括硅超接面金属氧化物半导体场效电晶体(Super Junction MOSFET)、绝缘闸双极电晶体(IGBT),以及宽能隙氮化镓(GaN)元件等,产品定位均与SiC相近。

因此,Yole Developpement于今年5月发表的最新SiC产业分析报告中,即预测未来SiC产业发展的两个状况,较为乐观的情况是SiC元件自2015年起,开始用于电动车或油电混合车上,并于2020年瓜分既有的IGBT市场占有率达11%;至于悲观的情况则是2017~2018年才开始被车厂导入电动车,因而使SiC元件供应商转战太阳能逆变器市场,并在2020年成为首要应用。

评论