消费市场:复苏过程磕磕绊绊,下半年预计小幅改善——行业研究2022年中期回顾与展望合集

3.1终端销售表现不佳,下半年存在修复动力

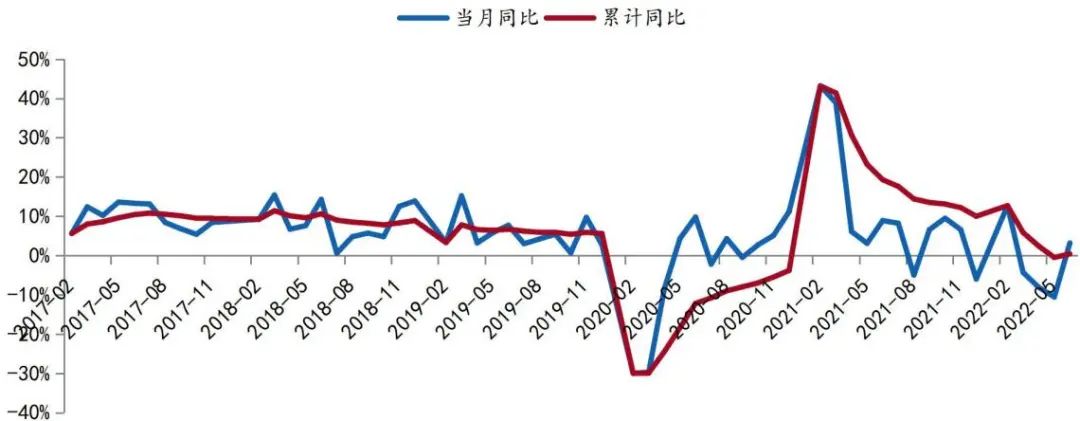

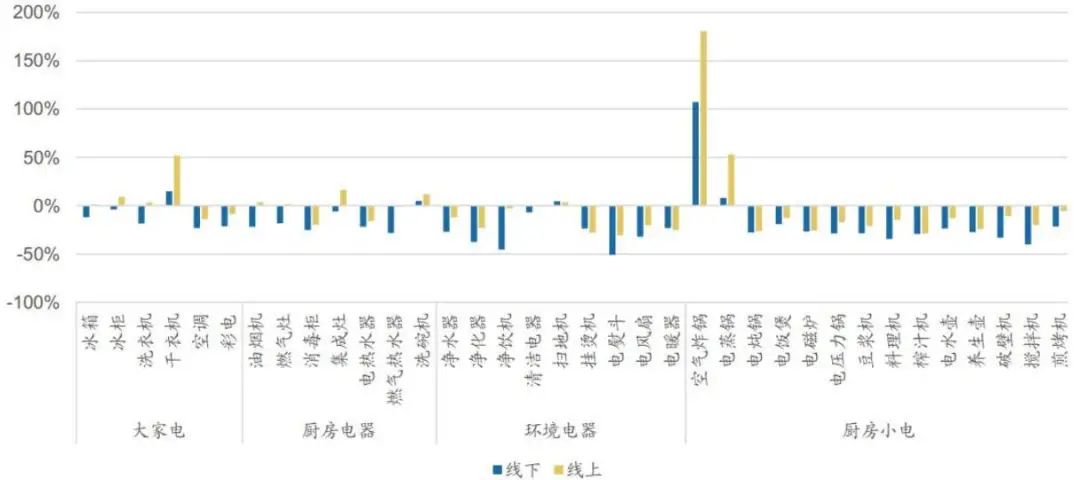

本文引用地址:http://www.eepw.com.cn/article/202208/437598.htm受居民消费支出收紧、房地产市场低迷以及一线城市轮番爆发疫情等因素影响,今年家电市场整体表现不佳。根据国家统计局数据,上半年零售额同比基本持平(其中前5月零售额同比下降0.5%,单6月同比增长3.2%)。除了空气炸锅、干衣机等新兴产品由于市场渗透率低且品牌推广力度大,仍然实现正增长以外,多数品类的零售额都出现了明显的下滑。分渠道来看,今年线上和线下同时出现了销售下滑的现象,这和2020年上半年疫情有明显不同。2020年上半年疫情爆发阶段,物流快递仍然能够保持正常运转,因此线上业务出现爆发式增长。今年疫情以奥密克戎毒株为主,传播能力强且对包装的附着时间长,多地不得不限制快递人员的流动,拖累线上销售。终端销售受阻增加了家电企业的面临库存压力。空调5月份的库存水平已经是2018年以来的单月最高值,洗衣机的库存也在逐月上升。

展望今年下半年,国内家电需求有望迎来边际好转。驱动力包括:1)国内疫情获得有效控制,消费需求有望逐步复苏。目前北京、上海、深圳等重点城市的疫情已经进入到收尾阶段,预计相关的管控措施将逐步放松,消费活力重新获得释放。今年618家电品类全网销售额同比增长6.7%,表现优于整体消费大盘(同比增长0.7%),呈现出复苏潜力;2)消费补贴政策对家电需求形成支撑。工信部在5月底指出后续将组织家电、绿色建材下乡等活动,部分城市已经先行开展家电消费补贴活动,例如深圳计划5月到8月消费电子补贴7000万元,家电3000万元,这将对家电的消费形成刺激作用;3)今年房地产政策态度有所放松,后续随着房地产市场边际改善,预计家电需求也会有所反弹。

图97:家电行业社零总额

资料来源:国家统计局,招商银行研究院

图98:家电行业主要品类零售额

资料来源:广发证券,招商银行研究院

注:数据截止至2022.6.12

13.2 海外需求下降压制出口,低基数、汇率和海运形成缓解,中美关税政策是重要变量

受欧美消费补贴退坡、海运拥堵以及高基数等多重因素的影响,2022年以来我国家电出口增长承压,1-6月我国家电出口金额累计同比下降7.2%。由于目前欧美国家将抑制通胀作为经济政策的主要目标,后续货币政策存在持续收紧的可能性,这将对当地耐用消费品的需求形成抑制,我们预计下半年国内家电产品的出口有可能继续呈现负增长态势。

相对有利的因素是,下半年家电出口市场将进入低基数阶段,这将在数据层面平抑出口下降的幅度。同时,近期人民币对美元快速贬值,家电出口压力也有所减轻。此外,2021年以来海运运力短缺的现象也有所缓解,出口业务的盈利能力有望随着运费下降而有所回升。在当前美国通胀严重的环境下,媒体报道其有可能取消对中国多年的惩罚性关税政策,若最终落地则国内家电的价格竞争力将获得明显提升。

图99:家电出口金额增速

资料来源:海关总署,招商银行研究院

图100:人民币汇率

资料来源:Wind,招商银行研究院

图101:中国出口集装箱价格指数

资料来源:Wind,招商银行研究院

13.3 原材料价格出现回落,家电企业盈利能力有望迎来修复

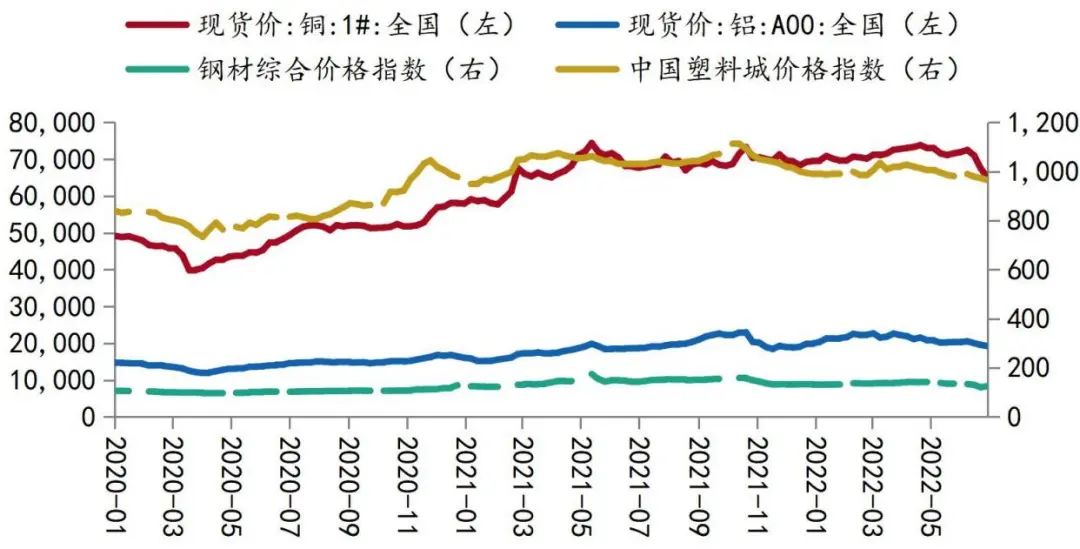

2021年以来家电行业主要原材料铜、铝、钢、塑料的价格持续在高位波动,尽管家电企业通过提价将成本压力向下游传导,但原材料价格过快的涨速仍然对家电企业的盈利能力造成了负面影响。但是,今年4月份以后原材料价格出现回落迹象,截至6月底价格较去年高点已经回落了11%、16%、28%、15%,这将有助于家电企业的盈利能力在下半年迎来修复。白电、厨电等大家电产品受益于高度集中的市场竞争格局,产品的高售价在原材料价格下跌之后具有较强的维持能力,我们预计其修复弹性将强于市场竞争激烈的小家电产品。

图102:家电行业主要原材料价格

资料来源:Wind,招商银行研究院

14. 生猪养殖:猪周期底部震荡,成本与现金流是关键

2022H1生猪均价约14.1元/kg,同比-45%,环比-7%。2022年前4个月总体呈现下跌,而在4月中下旬和6月中下旬分别有两波较大幅度反弹。截至7月1日,生猪价格约为20.2元,今年以来+24%。

4月中下旬生猪价格从低位12.5元/kg反弹近20%至15元/kg。我们认为主要原因是短期供应扰动而非中期供需改善导致。由于4月新冠疫情管控趋严和广东地区生猪禁运,供应链效率降低导致屠宰企业为了保量而提价,导致猪价上涨。而6月中下旬生猪价格从15.2元/kg反弹近27%至20.2元/kg。直接原因是今年冬季疫情导致6月的北方供给量偏紧,使得北方猪价快速冲高,进而扩散全国。虽然今年的冬季疫情和去年情形差不多,但是由于今年初猪周期下行趋势确定,养殖端倾向顺势多作淘汰,进而导致6月短期供给跟不上。我们认为近期猪价冲高本质原因是生猪供需两端的价格弹性不同导致,因为养殖端供给可以1-3个月压,而屠宰端需求相对刚性,在上升趋势中时价格易涨难跌。因此近期上涨的本质原因是养殖端基于北方短期偏紧的利好消息扛价压栏,后续有下跌压力。

从养殖盈利来看,自繁自养盈利从2021年6月开始由正转负,2022H1平均为-329元/头。受近期猪价冲高影响,短期盈利有所回正,到7月1日自繁自养头均盈利为200元/头。

图103:2015年以来猪价、自繁自养成本及盈利:元/kg

资料来源:WIND,招商银行研究院

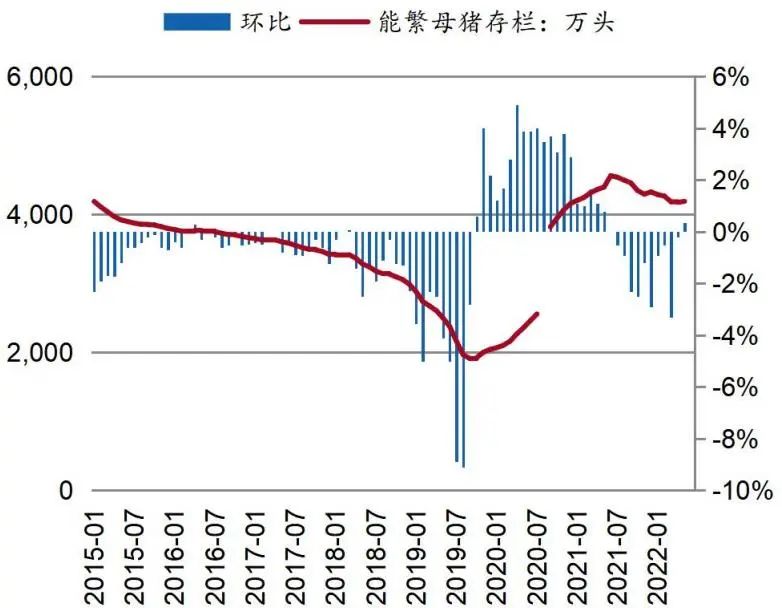

而从中期供需来看,能繁母猪去化相对有限,尚处于猪周期底部震荡阶段。2022年5月末为4192万头,环比+0.4%,这是本轮猪周期自去年6月开启去产能后的首次能繁母猪存栏环比为正,目前距高点(2021.6月4564万头)跌幅达到-8.2%。根据去年9月农业农村部发布的《生猪产能调控实施方案(暂行)2021》,能繁母猪存栏量调控目标要求正常保有量稳定在4100万头左右,以此为标准按5%、10%上下浮动将能繁母猪存栏量分为绿、黄、红3档调控,对应当前我国能繁母猪存栏处于绿档的中上部区域。而根据我国常年生猪需求和PSY水平测算,预计能繁母猪处于3700-4100万头较为合理,对应还有2-12%的去化空间。因此当前能繁母猪去化进程大致接近一半,后续猪价如果持续维持在微盈或不亏现金流的相对高位的话,未来去化的阻力较大将拉长猪周期的见底反转时间。

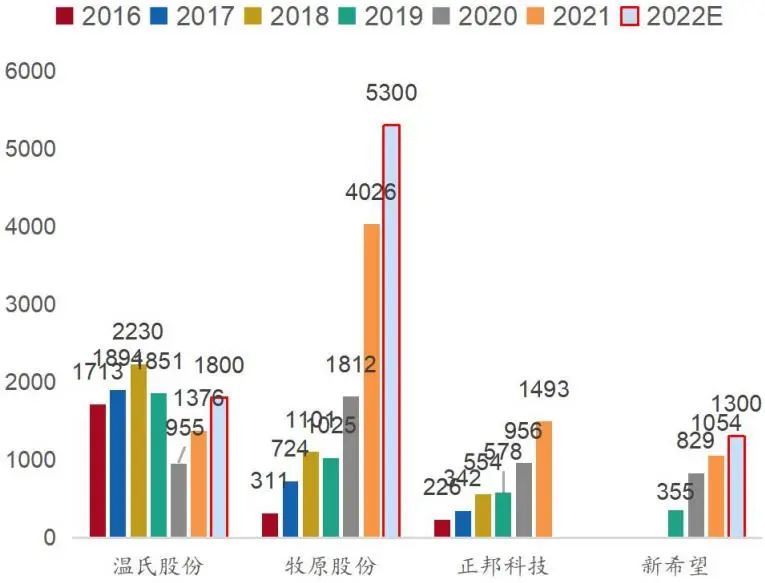

在本轮非瘟带来的超级猪周期中,牧原、正邦、新希望等头部企业产能扩张迅速,借助政策支持储备了较多优质项目资源。但是过快的扩张使得多数大型企业在猪周期下行期面临较大的能繁母猪减值,导致亏损超过了他们在本轮猪周期的盈利,后续需持续关注大型企业的降成本效果以及财务情况。

图104:我国能繁母猪存栏量:万头

资料来源:农业农村部,招商银行研究院

图105:头部企业的生猪出栏情况:万头

资料来源:上市公司公告,招商银行研究院

新零售:短期疫情催生需求,盈利前景尚不明朗

15.1生鲜电商需求回暖,Q2以来渠道渗透率被动提升

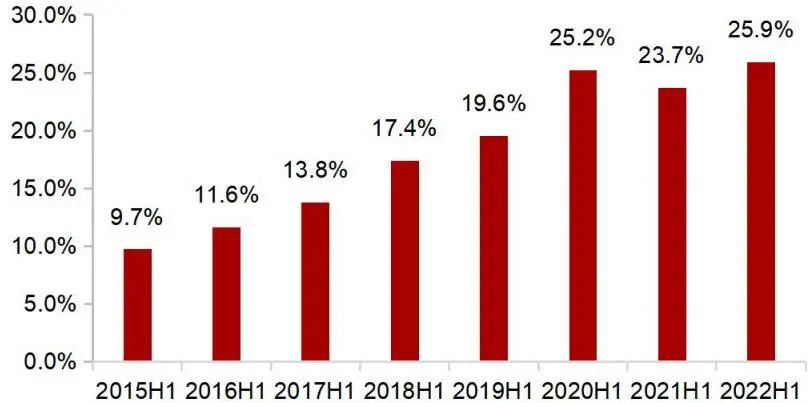

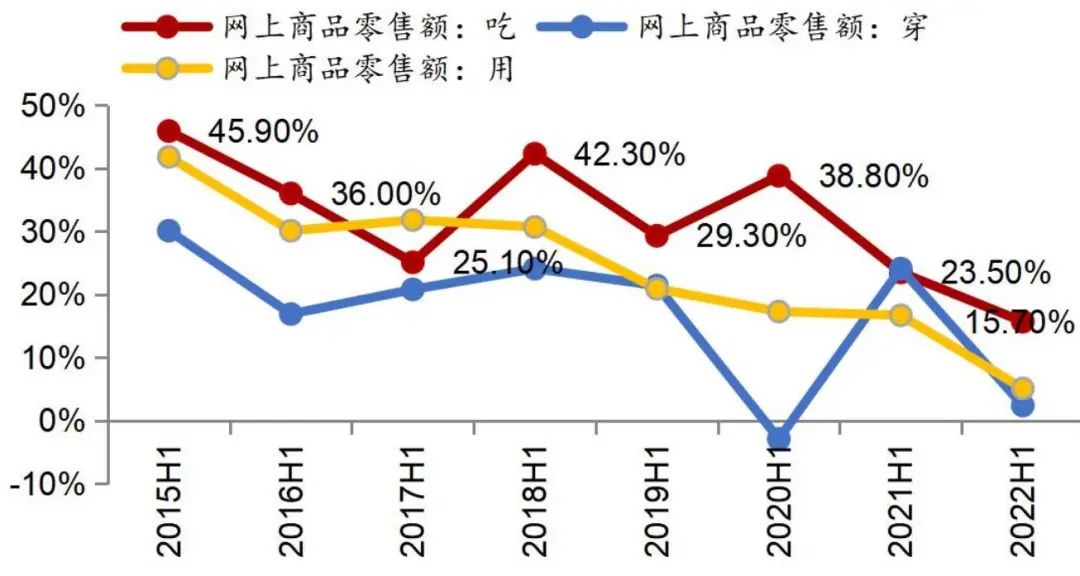

2022年上半年,疫情持续反复,居家限制催生线上购物需求,实物商品网上零售额占社会零售总额的比重达25.9%。分品类看,吃/穿/用类商品网上零售额增速分别为15.7%/2.4%/5.1%,食品饮料类商品的必选属性强,线上消费频次高。

细分互联网零售各渠道,传统电商、外卖受制,生鲜到家、社区团购需求回暖。本轮疫情致物流运输受阻,4月中国快递物流指数降至2020年3月以来的最低值,远距离电商运转受损,时效性降低。多数商户陷入封控歇业状态,对本地生活服务平台的外卖、到店业务产生负面影响。伴随消费者对生活必需品的囤货需求显著增加,即时配送的生鲜电商能够保证相对的履约时效性,且实现无接触服务。据Quest Mobile,2022年3月,叮咚买菜的DAU和MAU环比增长66%和28%;叮咚买菜和盒马APP的月下载量环比上涨50%和33%。另外,在上海等城市,面向单用户的配送形式受到限制,多多买菜、兴盛优选、美团团餐等团购业务面向小区进行集单配送,一定程度上填补了供给缺口。

短期渗透率被动提升,长期助于线上消费习惯养成。2022Q1,北上广深和省会城市的即时零售平台渗透率提升至7.7%;Q2以来多地封控,预计渗透率将进一步被动提升。展望下半年及更长期,疫情常态化将加速零售渠道格局变迁,有助于培养消费者对新零售平台的认知,拓宽使用场景。

图106:实物商品网上销售额占社零总额的比重

资料来源:Wind,招商银行研究院

图107:网上零售额中吃/穿/用类商品的同比增速

资料来源:Wind,招商银行研究院

15.2疫情防控升级形成新一轮压力测试,倒推平台供应链升级

复盘疫情两年多以来新零售行业的发展态势,可分为三个阶段。

第一阶段是2020年疫情爆发期,消费者减少外出,偏好线上购买日常物资,生鲜电商逆势复苏,平台订单暴增,平台积极调配货源及员工。大润发、永辉超市、步步高等大型商超亦抓住线上机遇,发挥本地仓的优势,通过自营、入驻第三方平台等方式发展到家业务。

第二阶段是2020Q2-2021Q2的后疫情时代,疫情较为平稳。一方面,互联网巨头强势进场,资本领域火热,每日优鲜、叮咚买菜先后赴美上市。企业加强跑马圈地,生鲜赛道竞争尤为激烈,叮咚买菜进军北京市场,美团、永辉加大买菜业务布局,盒马自建产业基地。另一方面,生鲜平台于疫情期间培养了用户的消费习惯,用户留存成为疫后平台需要解决的问题。

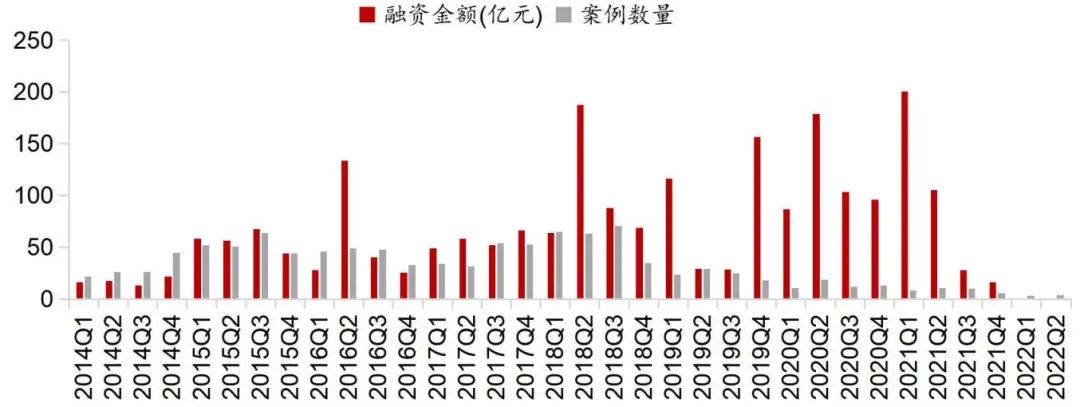

第三阶段是2021Q2至今,资本退潮,疫情防控为生鲜电商带来机遇与挑战。2021Q2后,平台经济反垄断监管推进,生鲜赛道的融资环境热度冷却。2022年上半年仅有7例融资案例,合计金额为240万,同比、环比均明显下降。2022年疫情反复,相比2020年,本轮疫情防控措施严格,供给端物资运输受阻,且各地防疫政策有多轮变化。平台在海量订单及严格的防疫政策面前,商品供应及运力面临更大的挑战,系统崩溃、货源短缺、运力不足、履约超时等问题相比2020年更加凸显,形成新一轮压力测试。因此,本轮疫情带来的终端需求有多大比例能够转化为平台的GMV尚需观测。

图108:互联网零售的融资金额和融资案例数量

资料来源:Wind,招商银行研究院

疫后供应链壁垒的重要性显现。经历过本轮疫情的考验,生鲜平台应对突发情况将愈发自如。参照2020年的经验,结合2022年的政策变化,各大生鲜平台紧急调拨货源、调配人员,提升采配效率,保证网点正常运转,采取将散单转为团购套餐等多种方式保证供应。疫情进入第三年,疫情常态化背景下平台配送网络及组织效率的重要性凸显,驱动平台加速完善生鲜供应链、优化仓配模型,重视线下壁垒的打造。2022年4月,五部门联合印发《关于加快推进冷链物流运输高质量发展的实施意见》,鼓励生鲜电商加大城市冷链前置仓等“最后一公里”设施建设力度,在社区、商业楼宇等设置智能冷链自提柜等,提升便民服务水平。然而,供应链建设意味着前期加大重资产投入,仍处亏损的行业将进一步承压。

15.3 行业仍处烧钱换规模阶段,关注龙头战略调整成效

主流的生鲜电商模式可分为两种:以叮咚买菜、每日优鲜为代表的前置仓模式,以及以盒马鲜生、京东到家、美团闪购为代表的平台模式。前置仓模式突出即时性,重资产、重运营,前端履约成本高,且流量成本较高。平台模式利用平台强大的整合能力和充沛的流量,与品牌商家进行合作,履约成本主要发生在末端。目前两种模式仍处于单均净亏损状态。

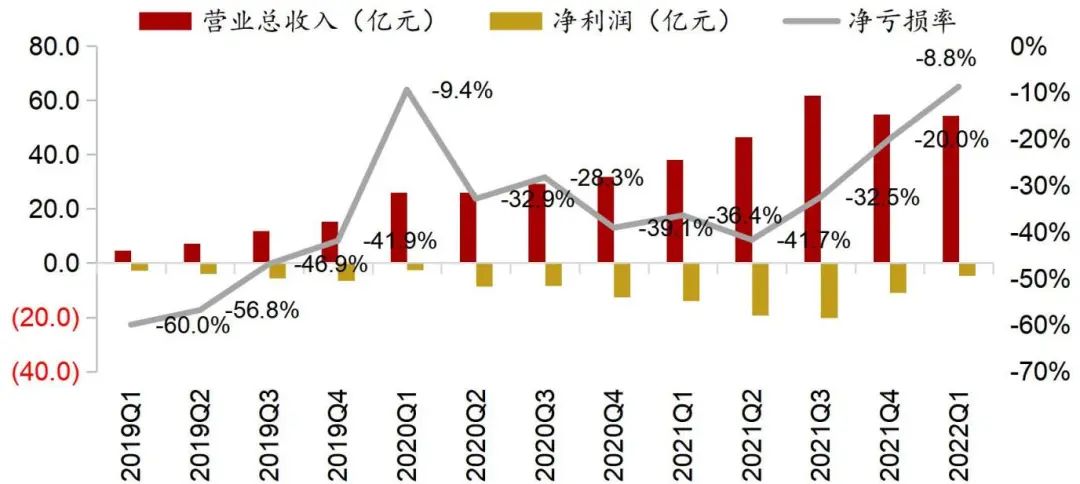

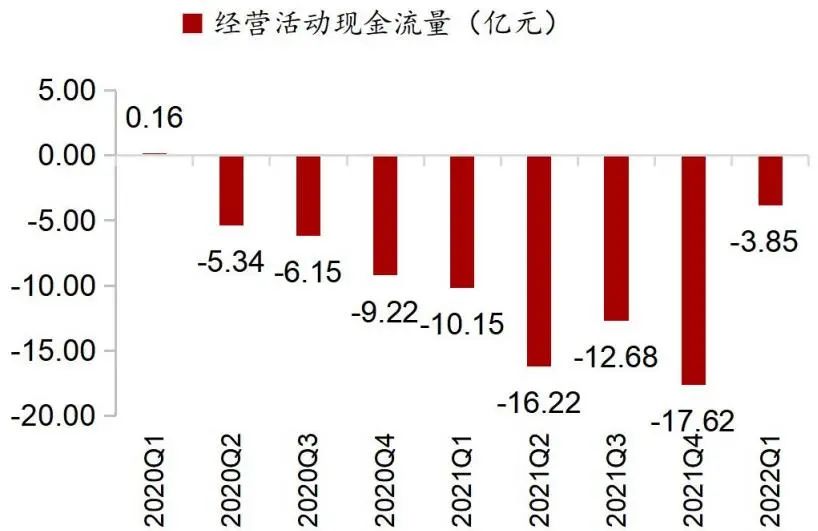

财务端,龙头收入增长稳健,盈利尚不明朗。截至2022Q1末的12个月内,京东到家GMV达491亿元,同比增长74%;叮咚买菜2022Q1实现营收54.4亿元,同比增长43%。业绩端则持续承压,Q1叮咚买菜实现净亏损4.8亿元。前期补贴打法换取规模的策略,叠加高履约成本和低毛利率极大侵蚀了前置仓模式企业的利润空间。现金流层面,2022Q1末叮咚买菜拥有现金及现金等价物、短期投资48.5亿元,2021Q4末这一数字为52.3亿元。2022Q1,叮咚买菜经营活动产生的现金流净额为-3.85亿元,仍未转正。

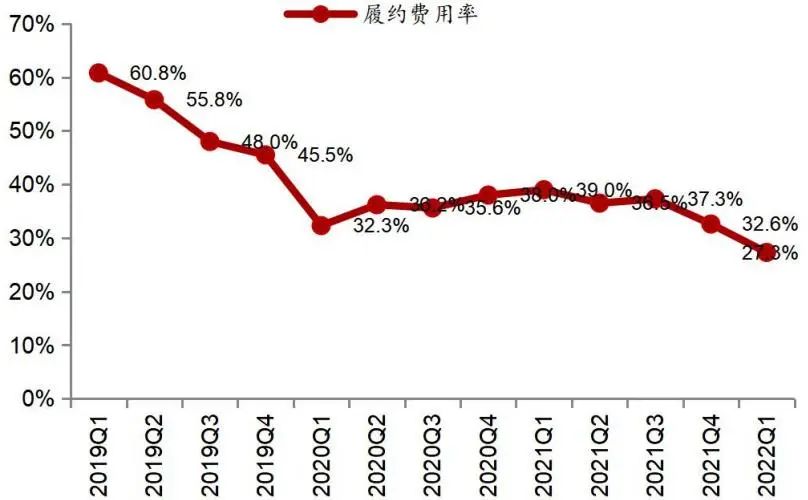

龙头战略调整,收缩战线。为缓解运营压力,每日优鲜的前置仓数量已累计缩减一半以上;另一方面,公司积极打造长效的零售智慧解决方案,试图将智慧菜场和零售云业发展成第二增长曲线,效果有待验证。2022年,盒马内部目标已明确“从现在的单店盈利,提升为全面盈利”。为减少亏损,2022年4月盒马邻里撤出北京、西安、成都、武汉四座城市。2021Q3起,叮咚买菜将经营战略从“规模优先,兼顾效率”调整为“效率优先,兼顾规模”,将盈利模式从通过提升前置仓密度获得规模化优势转变为以商品力驱动顾客长期复购。具体措施包括推出“叮咚王牌菜”、“拳击虾”等自有品牌,强化产品差异化,提升客单价;关停中山、珠海、滁州、天津等小规模市场的前置仓,深耕一线及新一线重点市场。通过提升产品力和降本增效,2022Q1叮咚买菜履约费用率为27.3%,连续四个季度下降;净亏损率为-8.8%,连续三个季度收窄。

图109:京东到家GMV(TTM,亿元)

资料来源:公司公告,招商银行研究院

图110:叮咚买菜单季度业绩

资料来源:wind,招商银行研究院

图111:叮咚买菜单季度经营活动现金流量

资料来源:公司公告,招商银行研究院

图112:叮咚买菜单季度履约费用率

资料来源:公司公告,招商银行研究院

展望下半年,需求红利期过后,关注龙头战略调整成效的可持续性及可复制性。上半年疫情反复带来新零售平台的需求爆发,疫情态势好转后旺盛的需求或难以延续。行业整体仍处于烧钱换规模的阶段,盈利模式能否跑通尚需时间验证。我们认为,行业下半场的盈利答案将聚焦在复购和效率。好的方面是,以叮咚买菜为首的龙头正在有意识地收缩战线,提升运营精细化。下半年应持续关注龙头的战略调整成效,包括龙头经营边际改善是否可持续、调整思路是否可全国化复制等,这将为行业内其他参与者未来的发展方向提供指引。

文化传媒:线上头部平台流量和多元化变现或面临受阻,线下娱乐逢疫情扩散再度受挫

16.1线上娱乐:受平台经济反垄断监管,行业格局面临变化

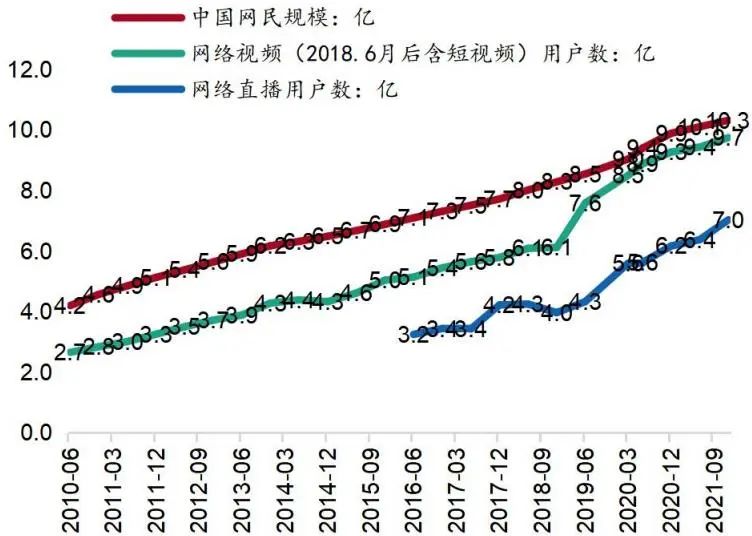

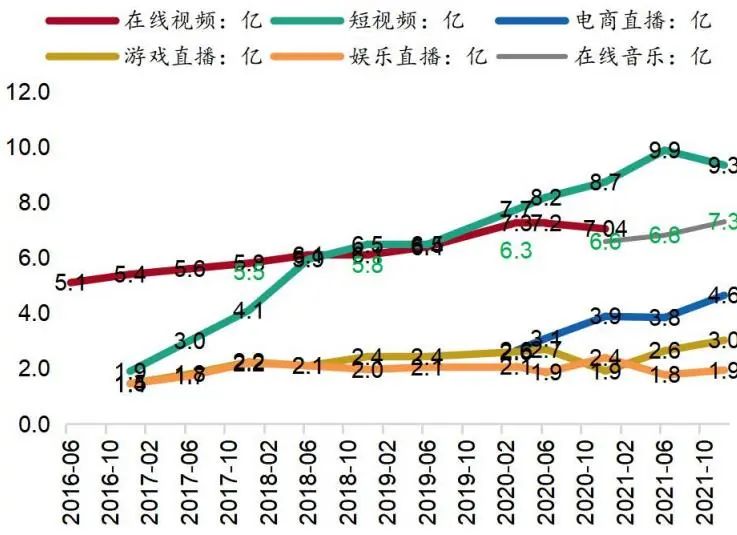

根据CNNIN对全国网民数和线上流媒体用户数统计,截至2021年6月,我国网民数量达到10.3亿,同比+4%。从流媒体整体(包括在线视频、短视频、直播、在线音乐)的用户数来看,基本与全国网民数增长同步回落。

从细分赛道来看,网络视频用户数增速见顶,在线视频和短视频边际回落;电商直播仍然贡献网络直播(包括电商直播、游戏直播、娱乐直播等)的用户数的主要增量,但增速均有所回落。2021年12月短视频用户数为9.3亿,同比+7%;电商直播用户数4.6亿,同比+20%,但是上半年淘系两大头部主播停播后续电商直播行业面临收缩。其它赛道包括在线视频、游戏直播、娱乐直播、在线音乐等的用户数相对平稳。

图113:中国网民、网络视频、直播用户数:亿

资料来源:CNNIC,招商银行研究院

图114:流媒体细分行业用户数:亿

资料来源:CNNIC,招商银行研究院

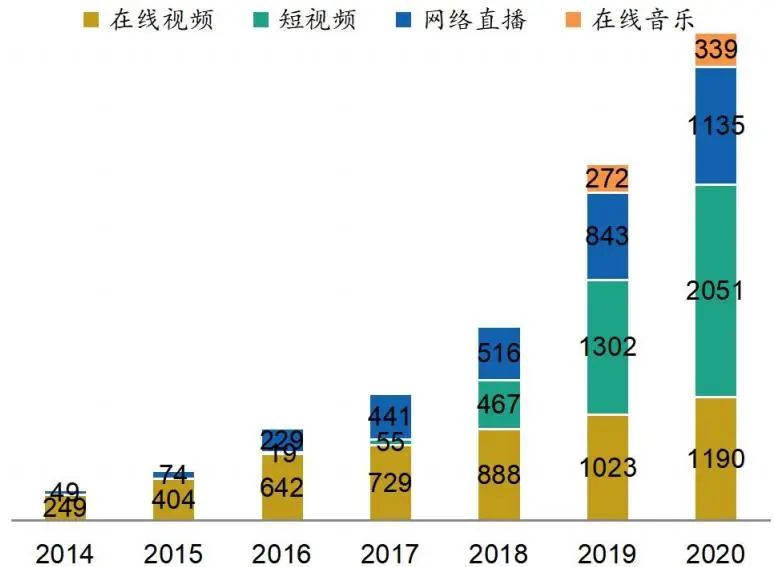

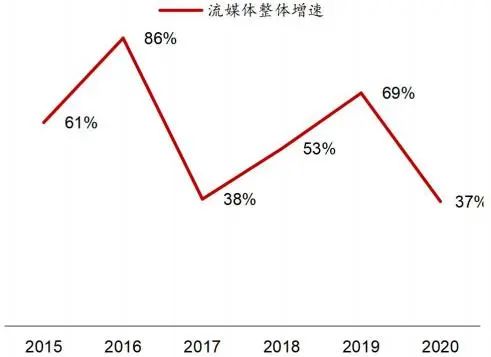

市场规模方面,CNNIC估计2020年流媒体市场约4700亿元,同比增长37%。分赛道来看,在线视频、短视频、网络直播、在线音乐的市场规模分别约1190、2051、1135、339亿,同比增长16%、58%、35%、25%。近几年受短视频拉动,流媒体整体收入增长快速,但2021年行业增速开始有所放缓。

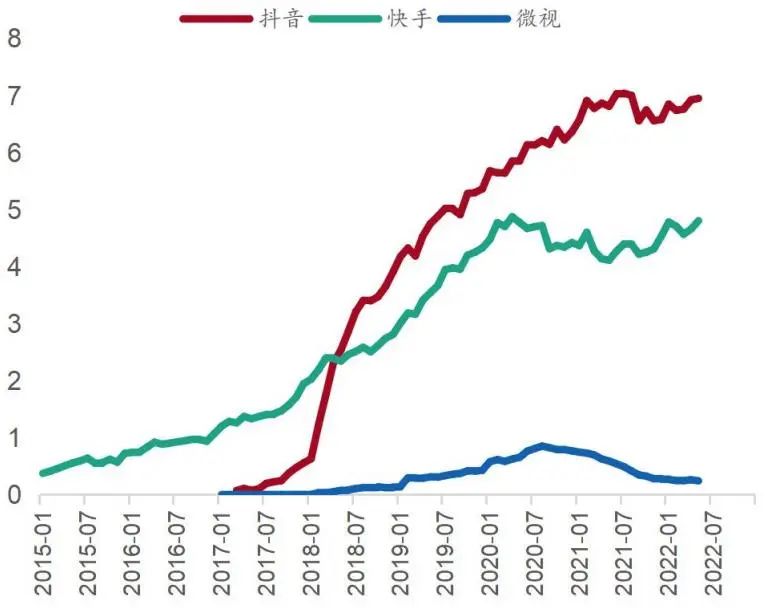

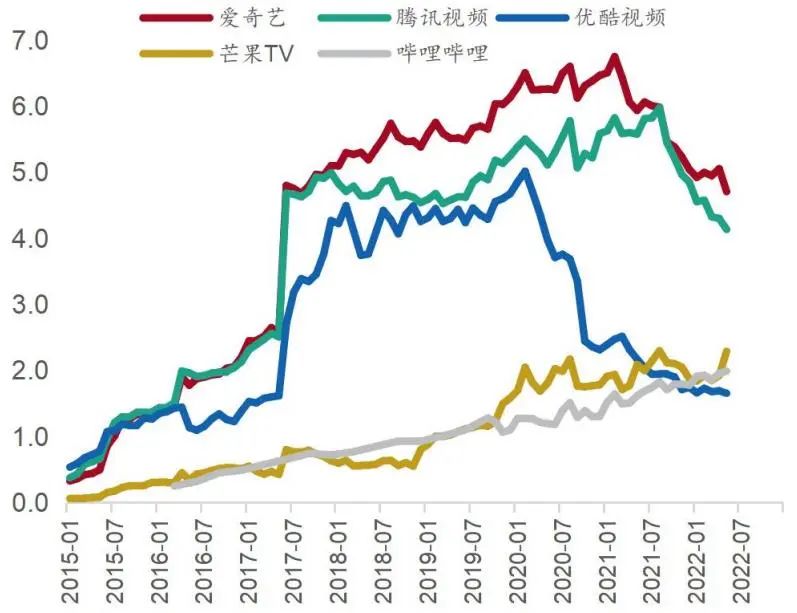

从具体细分赛道来看,平台经济反垄断正在驱动多数赛道发展逻辑和格局变化。对于短视频行业,继续头部化,但多元商业化变现有所受阻。根据易观统计,2022年5月抖音、快手MAU分别为6.9、4.8亿,同比增长分别为2%、16%。对于在线视频行业,受股东生态战略影响,部分头部平台恐有跌落风险,一二线平台差距缩小。2022年5月腾讯、爱奇艺、优酷、芒果TV、B站MAU分别为4.1、4.7、1.7、2.3、2.0亿,同比分别为-26%、-21%、-23%、+10%、+23%。

图115:流媒体细分赛道市场规模:亿

资料来源:CNNIC,招商银行研究院

图116:流媒体整体市场规模增速

资料来源:CNNIC,招商银行研究院

图117:短视频平台抖音、快手、微视MAU:亿

资料来源:易观,招商银行研究院

图118:在线视频平台MAU :亿

资料来源:易观,招商银行研究院

16.2电影院线:2022上半年全国票房受新冠疫情新一轮扩散影响同比下滑,关注暑期档的修复情况

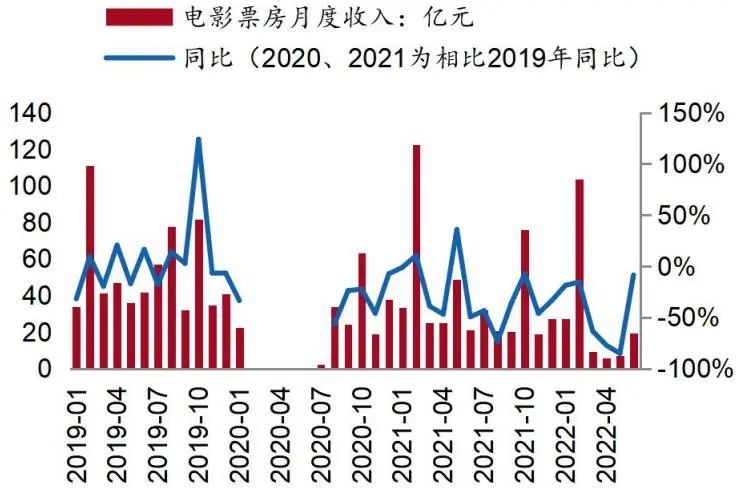

2022上半年电影票房172亿,同比-38%;由于新冠疫情自4月中下旬以来出现新一轮扩散,导致票房同比大幅低于预期(年初在假设疫情影响逐渐修复下,预计全年票房同比0-18%)。在疫情新一轮扩散下观影需求受挫,优质影片上映的积极性不高,暑期档新片定档冷淡,多部今年春节档影片(《水门桥》、《奇迹笨小孩》)在今年暑期档二次重映。

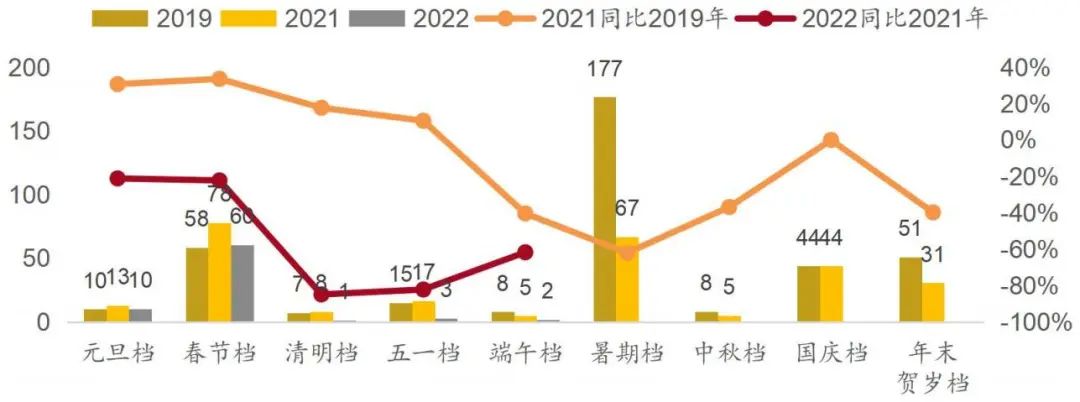

从节日档期票房来看,除2022年元旦档、春节档票房表现中规中矩之外,清明档等近三个档期均同比大幅下跌,仅相当于去年同期的2-4成。但是由于去年暑期档受疫情影响大幅失速,今年暑期档虽仍然偏弱,但同比应有好转。如果考虑下半年疫情管控边际放松,观影需求修复的话,预计全年票房或在400-500亿左右,同比-15%~6%。

图119:全国电影年度票房及同比:亿元、%

资料来源:WIND,招商银行研究院;注:2021为相比2019年复合增速

图120:全国电影单月票房及同比:亿元、%

资料来源:WIND,招商银行研究院

图121:2021、2022年节日档期票房及相比疫情前水平增速

资料来源:WIND,招商银行研究院

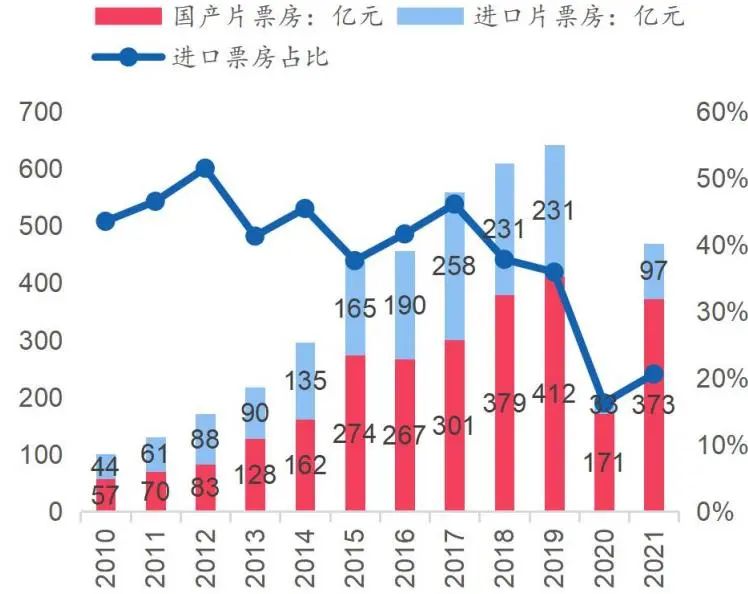

展望2022下半年,仍需密切关注暑期档的受疫情影响情况。在已定档的影片中,值得关注的包括《侏罗纪3》、《新秩序》、《二郎神之深海蛟龙》等。后续仍可以期待进口片引进,催化观影需求修复。去年由于海外疫情导致国外电影上映推迟,导致进口片票房占比仅21%。预计今年国外电影放映将逐渐恢复,关注我国后续进口片引进情况。

在业务经营策略方面,鉴于院线影院受整体行业景气下行和新冠疫情影响,连续两年处于弱势。值得注意的是,这一状况是几乎接力在过去近十年的行业高速增长之后的,对应是当前行业供给侧的格局十分分散,长尾的影院/影投非常多,经营效率参差不齐且大部分偏低。在如此大的需求冲击之下,行业出清和整合的节奏预计会加速。建议关注院线整合出清带来的业务机会。

图122:进口票房及占比:亿、%

资料来源:WIND,招商银行研究院

表3:2022年海外计划上映大片部分汇总

资料来源:招商银行研究院

快递物流:疫情与成本扰动,增速放缓呈“V型”走势

17.1上半年受疫情封控影响,快递行业增速显著放缓

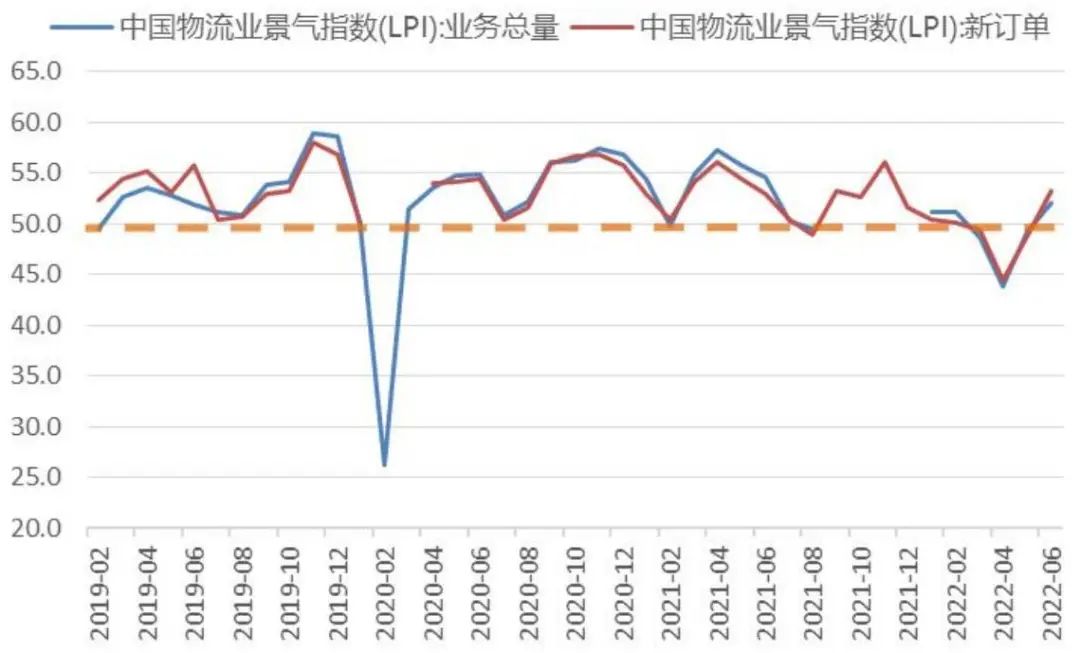

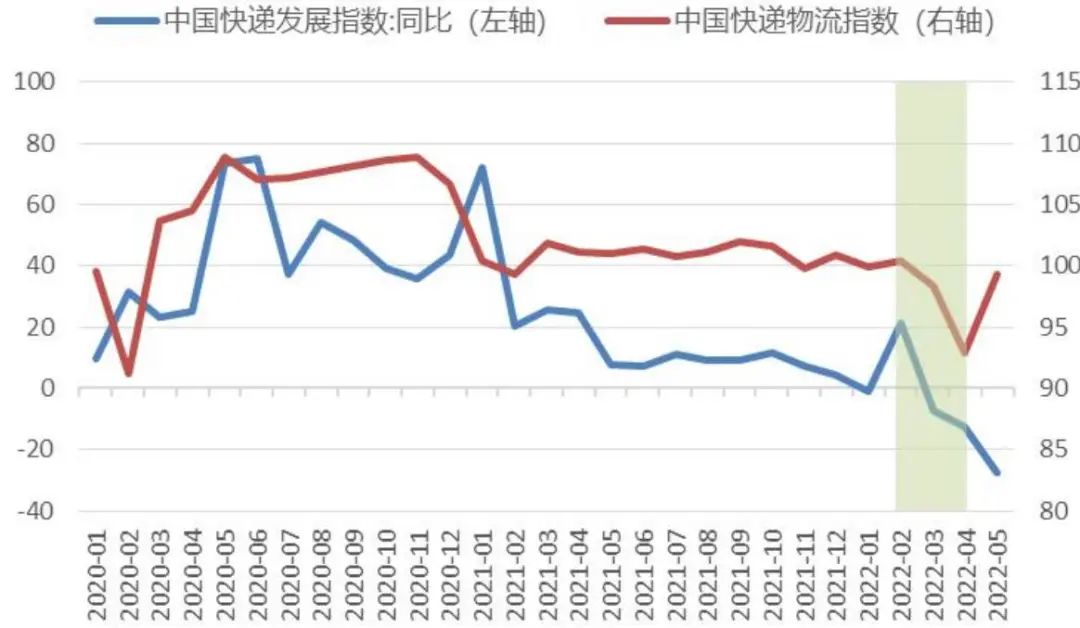

上半年全国各地不断反复的疫情,以及疫情带来的封控升级导致供应链断裂、物流阻断,商品货物供应不畅加剧需求下滑,形成负反馈,对生产和生活两端均造成重大影响。3~5月,我国物流业景气指数(LPI)业务总量和新订单不止处于荣枯线以下,也均创下2020年一季度以来新低,本轮疫情对物流行业整体带来不利影响。其中,快递物流受影响较为明显,中国快递物流指数自2月以来向下滑落,连续4个月位于基准线之下(上次是2020Q1)。此外,国家邮政局披露的中国快递发展指数显示,3月至今同比负增长。

图123:中国物流业景气指数(LPI)跌破荣枯线

资料来源:中国物流与采购联合会,招商银行研究院

图124:中国快递行业相关指数显示行业景气度低

资料来源:Wind,国家邮政局,招商银行研究院

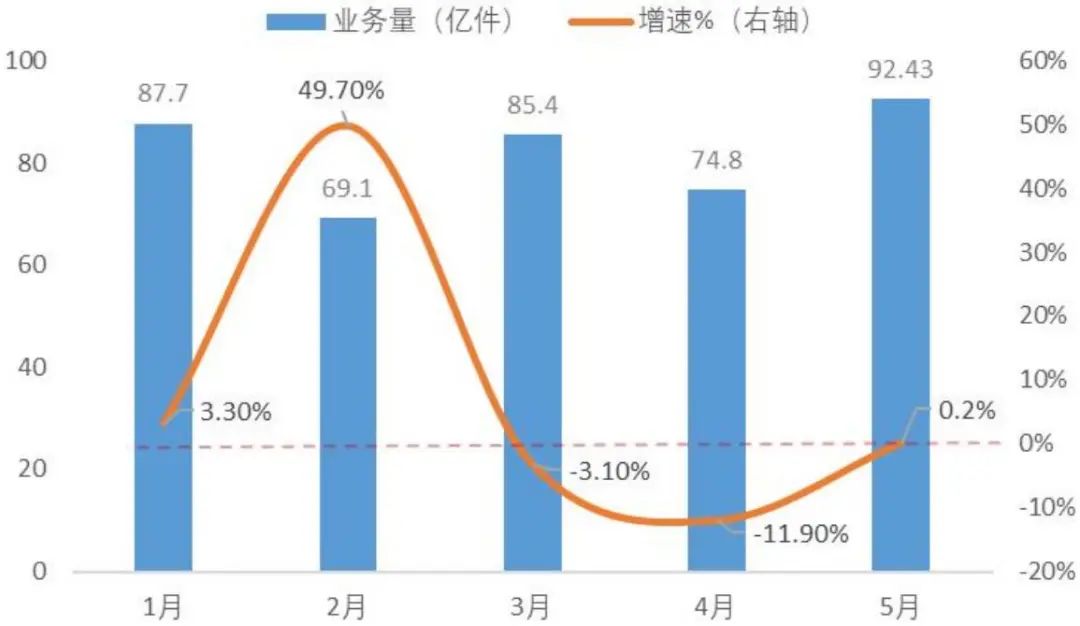

图125:2022年上半年快递业务量增速放缓

资料来源:国家邮政局,招商银行研究院

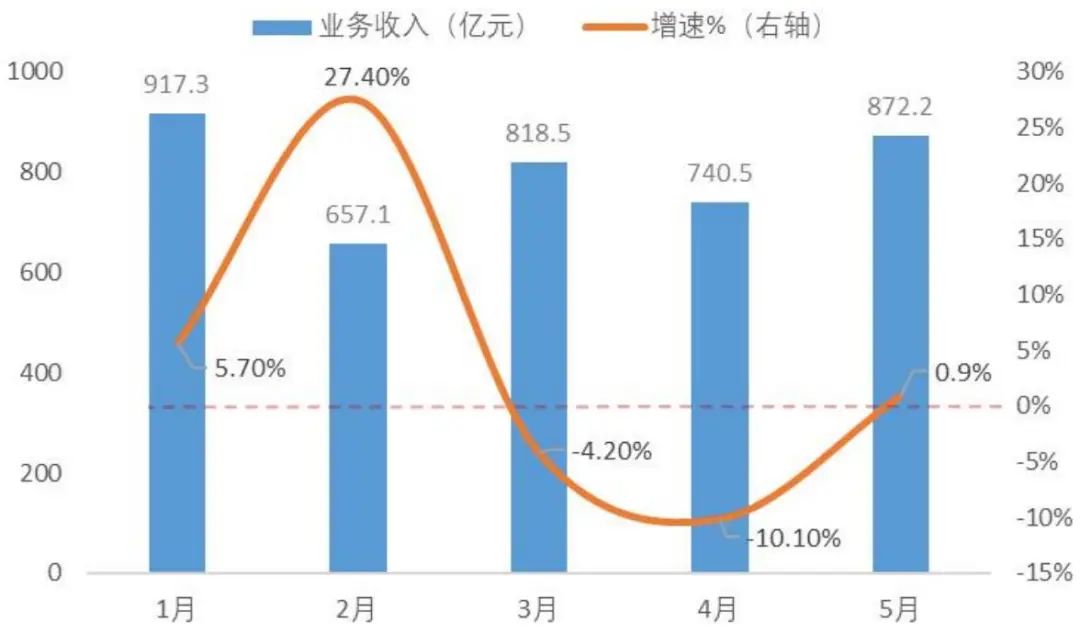

图126:2022年上半年快递业务收入增速放缓

资料来源:国家邮政局,招商银行研究院

从具体数据来看,快递业务量与业务收入增速显著放缓。根据国家邮政局数据,2022年1~5月,全国快递业务量409.4亿件,同比增长3.26%,实现快递业务收入4005.6亿元,同比增长2.03%,行业整体增速显著放缓,由上年末的双位数降至低个位数。分月度来看,2月由于春节因素增速较高;但进入3、4月后,全国重点城市如深圳、上海、北京等,以及长三角、东北等地主要城市受疫情影响采取封控措施,导致业务量与收入均出现同比下降。上海疫情封控拖累全国包裹揽派量最大的江浙沪包邮区,致使全国快递业务量连续两个月同比下滑(3月-3.1%、4月-11.9%)。受影响较大的地区来看,1~5月北京快递业务量下滑12.5%,上海快递业务量下滑37%。根据调研数据,4月顺丰在全国有约2000多个网点因疫情停收停派,占比超过15%。

17.2快递行业增速有望走出“V型”,中长期增速中枢下移

受益于各地疫情得到控制+物流行业“保通保畅”相关举措,快递物流快速修复,全年呈“V型”走势。4月中下旬,国务院发布《关于切实做好货运物流保通保畅工作的通知》,并牵头成立“保通保畅”工作小组,在重点地市部署落实具体举措,5月份物流供应链开始恢复。根据国家邮政局的数据,5月份全国快递业务量与业务收入增速双双回正,分别录得0.2%、0.9%。6月随着上海、北京陆续全面复工复产,中国物流业景气指数(LPI)重回荣枯线以上。618电商购物节期间,快递也基本恢复正常。展望下半年,在疫情不大范围爆发的前提下,“稳经济与保通保畅”将刺激快递物流业快速恢复,叠加下半年行业进入旺季,全年增速前低后高有望走出“V型”。

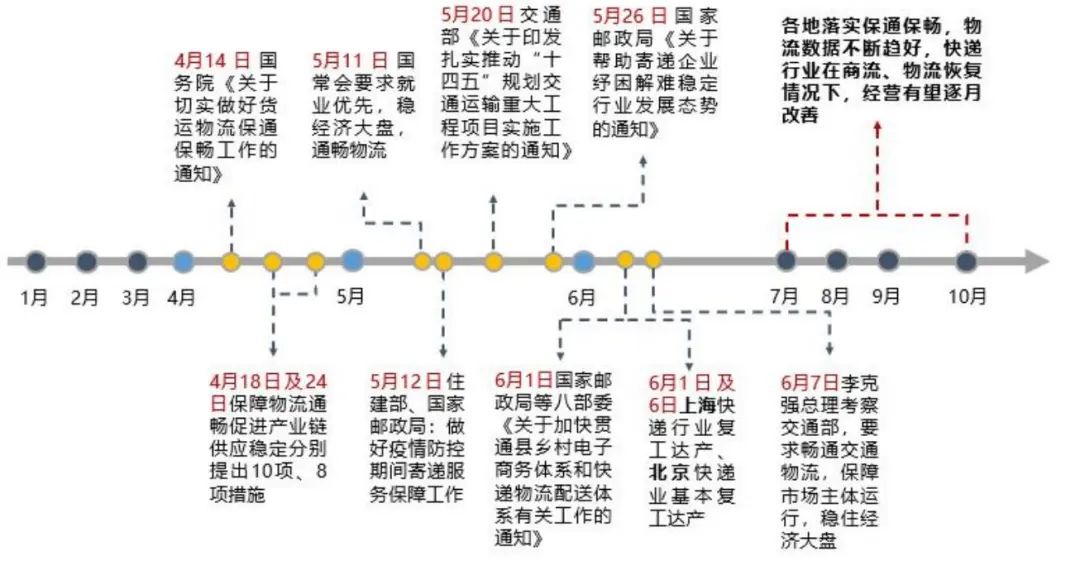

图127:2022年上半年快递物流行业重点政策与事件梳理

资料来源:公开资料整理,兴业证券,招商银行研究院

预计今年快递行业增速降至10%-15%区间,未来几年电商增速放缓将带动快递中长期增速中枢下移。一直以来,电商购物需求主导快递行业增长,电商件在全部快递订单中占比超9成,因此电商增速放缓将直接拖累快递行业增速。今年前5个月,线上消费渗透率24.9%,近两年半没有增长。618期间,阿里、京东和拼多多等综合电商平台交易额为5826亿元,同比仅增长0.07%。结合互联网用户数见顶、三大电商平台DAU最近一年变化不大来看,线上消费渗透率到达瓶颈,未来几年电商增速放缓将带动快递中长期增速中枢下移。我们预计2022年全年快递业务量增速与收入增速将分别放缓至13%和12%,不排除疫情持续超预期进一步压低增速。

图128:线上消费渗透率提升遇到“天花板”

资料来源:国家统计局,招商银行研究院

图129:三大电商平台日活用户数(DAU)增长乏力

资料来源:Questmobile,招商银行研究院

17.3快递公司受益价格修复企稳,但燃油成本扰动值得关注

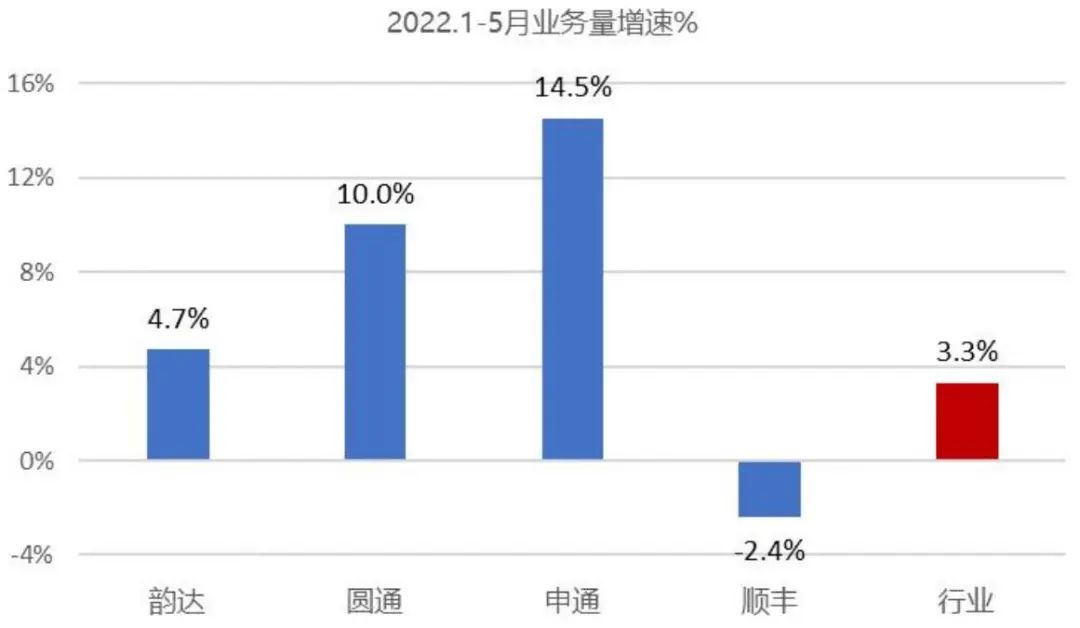

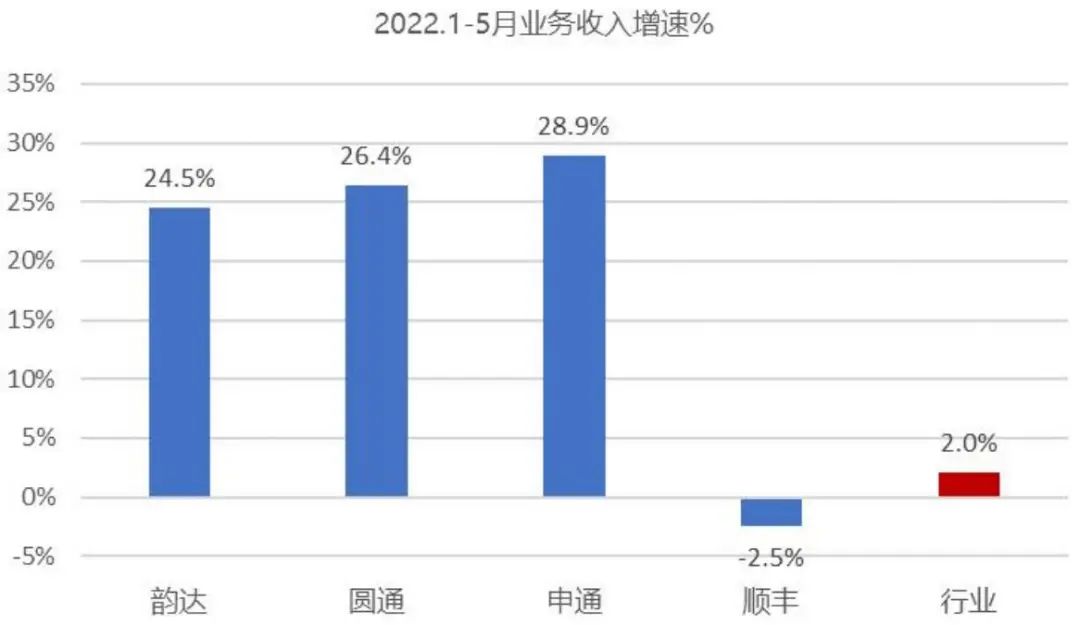

虽然业务量增速放缓,但受益于价格修复企稳,上半年通达系快递公司营收仍保持较高增速。今年1-5月,从我们重点跟踪的快递公司数据来看,通达系快递业务量增速明显放缓,但业务收入增速仍处于相对景气区间,主要由快递价格高增长拉动。去年同期,行业“价格战”导致营收承压,在政策干预下,快递行业恶性“价格战”终结,三季度快递价格开启上涨,今年价格显著好于去年同期。根据我们计算,通达系主要快递公司单票均价从去年低点2元左右提升至今年Q2平均2.5元,涨价25%。在受疫情影响较大的3~5月,通达系快递均价波动不大、稳中有升。我们预计下半年随着行业进入旺季,快递价格有望持续保持稳定,快递公司全年业绩也将得到修复。

图130:主要快递公司今年1-5月业务量增速

资料来源:公司公告,国家邮政局,招商银行研究院

图131:主要快递公司今年1-5月业务收入增速

资料来源:公司公告,国家邮政局,招商银行研究院

图132:通达系快递价格从去年3季度开始修复回升,今年3-5月保持稳定

资料来源:公司公告,国家邮政局,招商银行研究院

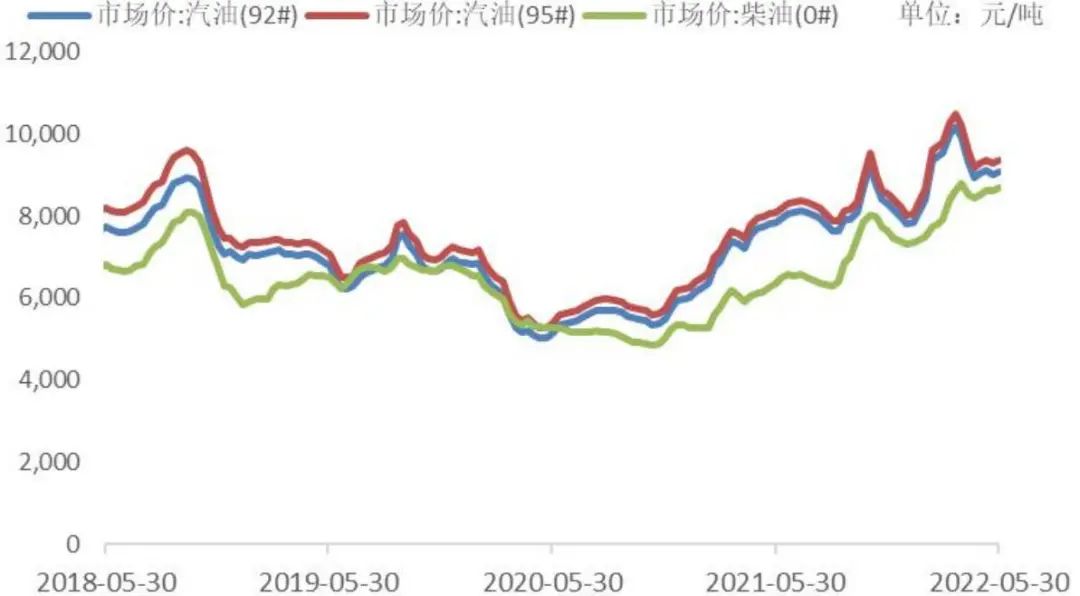

值得注意的是成本端,油价高位运行推升运输成本,快递公司盈利承压。受俄乌战争影响以及全球经济疫后恢复影响,石油需求增加但供给不畅,国际原油价格一度突破120美金/桶,创10年以来新高,并维持在100-125美金/桶的价格高位。国内成品油价格中枢连续上移,国内燃油现货价格突破6400元/吨,物流运输成本抬升。根据我们测算,快递企业燃油成本在总成本占比约8%-10%,油价每提高10%-15%,将影响1个点的净利率,因此高油价将蚕食公司利润,今年快递行业盈利或持续承压。

图133:全球WTI原油价格今年创最近10年新高

资料来源:Wind,招商银行研究院

图134:国内商品油价格今年创2018以来新高

资料来源:Wind,招商银行研究院

IDC:行业2022年需求增速较弱,但产能依然在释放,供需状况有望在2022年底好转

18.1需求侧:2021年行业增速相比2020年明显放缓,预计2022年仍处于相对低位,2022年底有望转暖

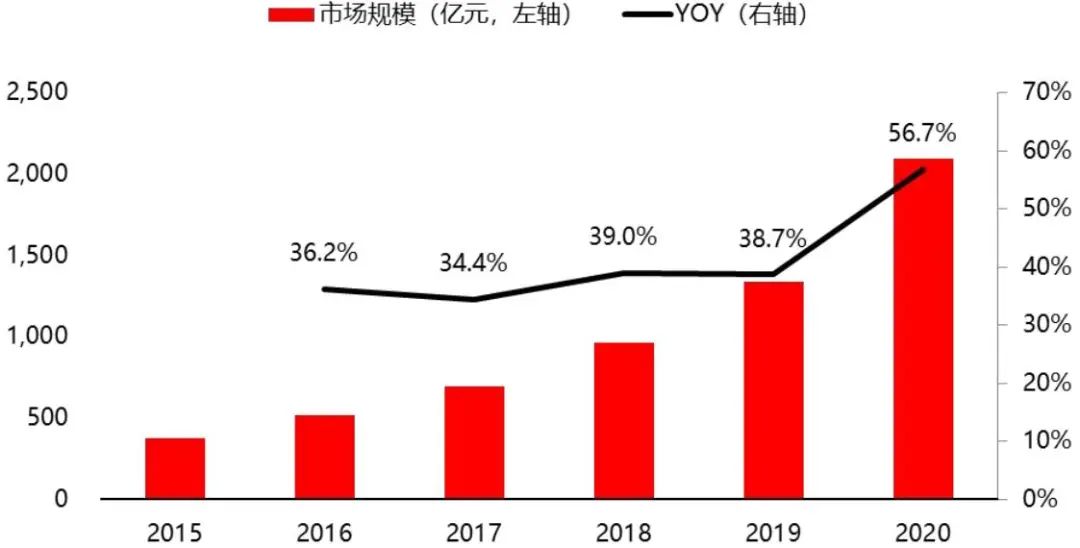

云计算是IDC行业需求的主要拉动力量,过去一直保持高速增长。信通院数据显示,2016-2019年我国云计算市场规模增速均保持在34%以上。2020年,由于疫情导致互联网需求增加以及新基建的拉动,增速进一步增加到了56.7%,达到了近年的新高,相比2019年提升接近20个百分点。云计算需求的快速增加,超出了云厂商的预期,而其自建IDC中心的增加需要更长时间的准备和规划,导致其在2020年要快速上产能,必须大规模租用第三方IDC公司的机柜。这是2020年行业大繁荣的一个核心因素。

图135:2015-2020年中国云计算市场规模及增速

资料来源:中国信通院、招商银行研究院

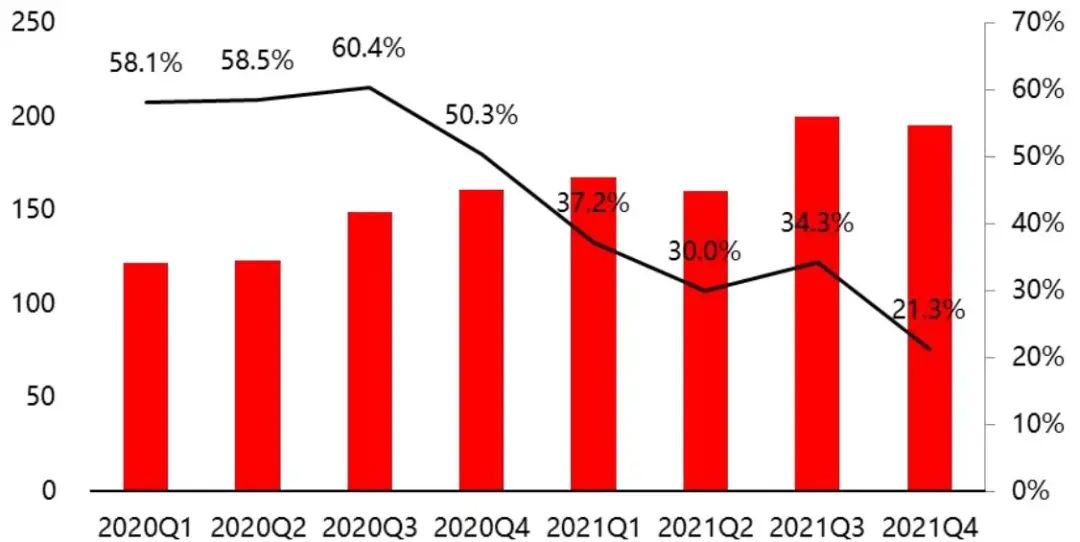

但是从2021年开始,这个导致行业需求繁荣的核心因素正在发生明显的变化。信通院2021年的数据尚未统计发布,由于阿里云占据了国内云计算50%左右的市场份额,我们用阿里云的数据来分析国内云计算2021年的发展情况。

通过阿里巴巴的定期公告可以看出,阿里云的营收增速,从2020年四季度开始明显下滑,同比增速一路从2020年三季度最高的60.4%下滑至2021年四季度的仅有21.3%。

图136:2020-2021年阿里云收入及增速

资料来源:公司公告、招商银行研究院

所以我们预计2021年云计算行业的整体增速在30%左右,相比2020年明显下降。同时部分云计算巨头在2020年启动建设的自建数据中心在2021年开始投入使用,更导致了第三方IDC行业在需求侧增速2021年相比2020年明显放缓。

2021年云计算增速明显下滑的主要原因我们分析有三个:1) 2020年高基数的影响;2)互联网反垄断,互联网类客户需求增速的放缓;3)教育行业整治,导致部分在线教育类客户需求的断崖式下跌。

展望2022年,一方面由于互联网反垄断仍在进行时,威力仍在发酵,政策不可能明显转向,互联网的寒冬远未消退;另一方面教育行业的整治仍在推进,在线教育的需求不可能爆发,因此这两个方面的影响在2022年仍然是偏负面。因此我们预计2022年云计算的需求增速仍然是在相对低位。与此同时,云计算厂商的自建数据中心2022年也会有较多投产,进一步压缩分给第三方IDC公司的需求。

另一方面,IDC需求来源的另一个支柱,非互联网企业以及政府需求这块,虽然2021年依然在稳步发展,但需求的增加尚不能填补云计算增速下滑以及互联网反垄断的影响。根据我们对软件行业的分析,行业可能在2022年底开始,方迎来一个较为明显的发展周期,我们预计到彼时,非互联网企业以及政府的需求才会对第三方IDC行业有更加明显的拉动作用。

根据以上综合来看,我们认为行业需求端2021年的增速相比2020年明显放缓,预计2022年仍处于相对低位,2022年底有望转暖。

18.2供给测:2021~2022年固定资产投资增速相比2020年明显降低,但产能投放或将持续到2022年底

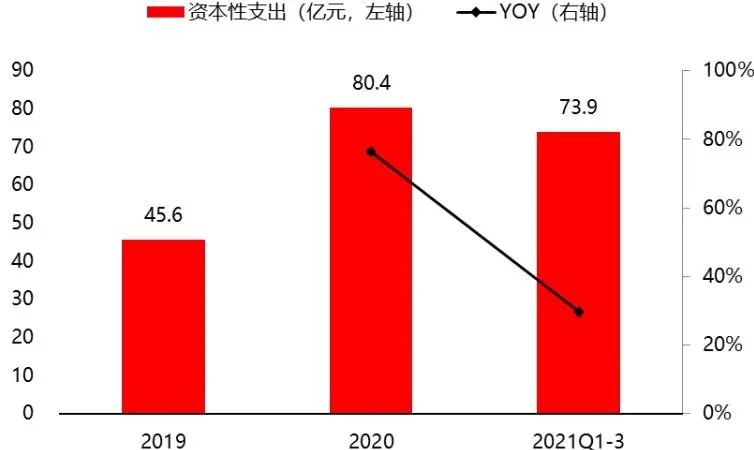

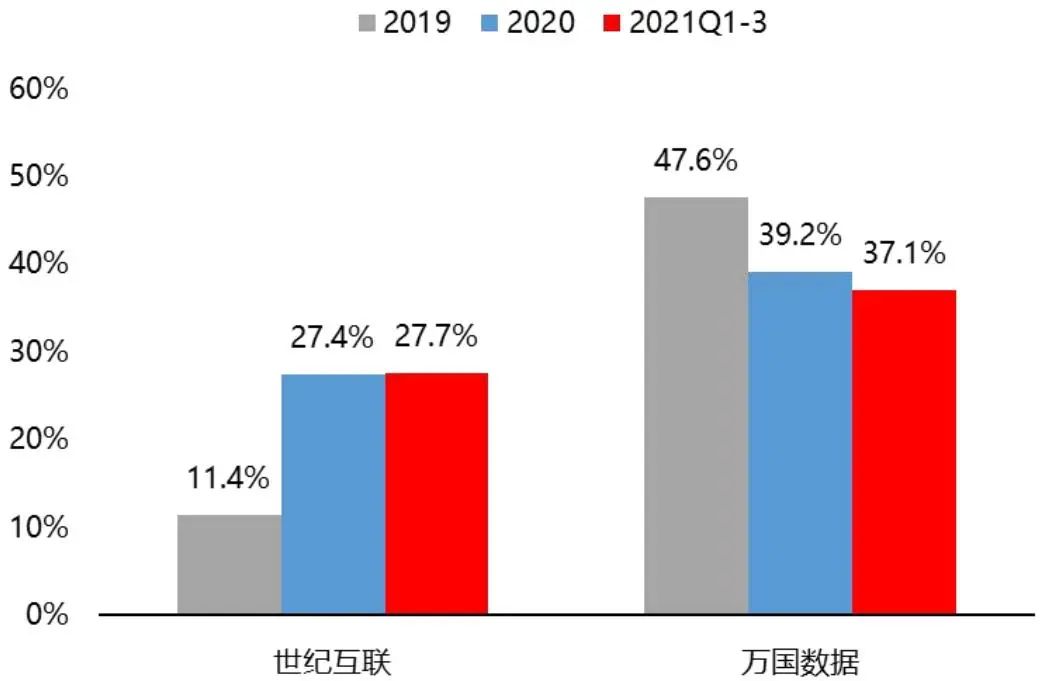

2020年是第三方IDC公司资本开支的大年,国内主要的境外上市IDC公司在2020年的资本性支出近乎实现翻番,2021年增速则明显放缓。由于年报数据尚未披露,我们采用前三季度的数据,其中万国数据2021Q1-3发生资本性支出73.9亿元,同比增加29.8%,相比2020年的76.3%大幅降低;世纪互联收缩的则更明显,2021Q1-3的资本性支出为18.4亿元,同比仅增加6.8%,而2020年的增速则是95.3%。

图137:2019-2021万国数据资本性支出及增速

资料来源:Wind、招商银行研究院

图138:2019-2021世纪互联资本性支出及增

资料来源:Wind、招商银行研究院

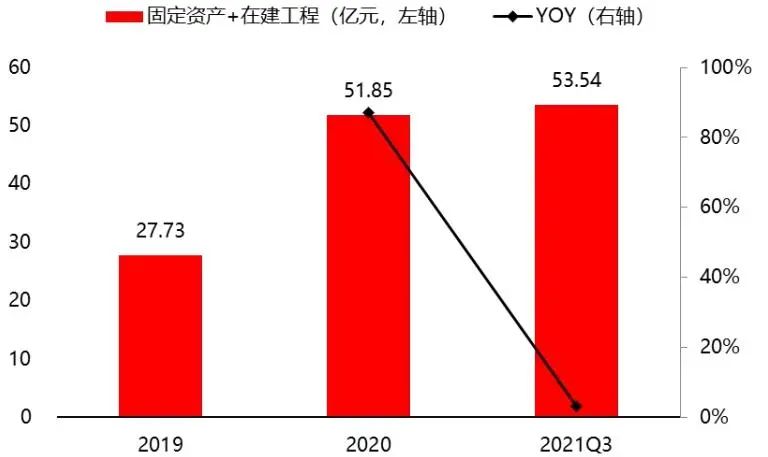

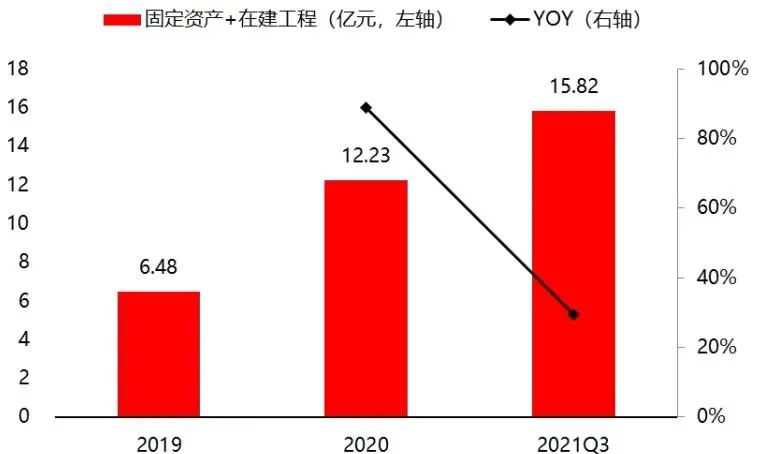

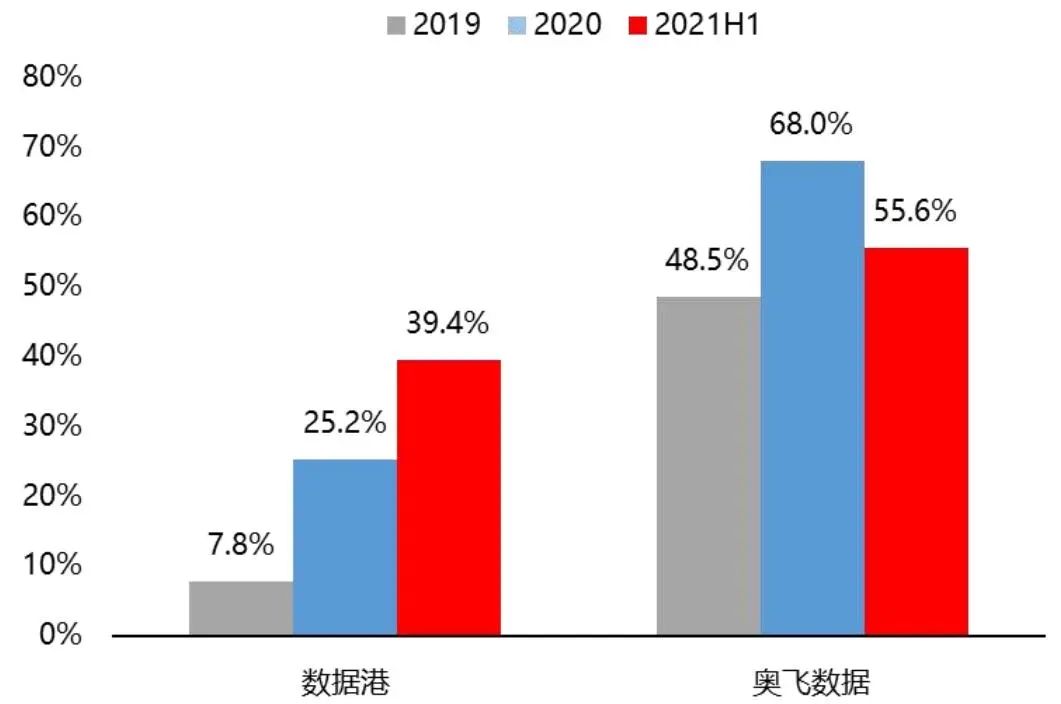

境内上市公司方面,我们采用固定资产+在建工程来对公司的运营规模及增速进行估算。我们选取境内上市IDC业务收入占比最高,同时近两年投产最快的两家公司,数据港和奥飞数据作为研究对象。年度来看,这两家公司在2020年固定资产与在建工程之和相比2019年也近乎实现了翻番;而2021年的增速放缓。截至2021Q3,数据港固定资产与在建工程之和为53.54亿元,相较年初仅增长3.3%;奥飞数据固定资产与在建工程之和为15.82亿元,相较年初增长29.3%。数据港增速低有其去年四季度单次在建工程投放较多的基数影响(从历史投放来看该公司不具备季节性特点),但剔除一次性因素后,相较年初增长也在30%以下。

图139:数据港固定资产、在建工程合计及增速

资料来源:Wind、招商银行研究院

图140:奥飞数据固定资产、在建工程合计及增速

资料来源:Wind、招商银行研究院

因此,从可数据量化的境内外上市公司的角度观察,我们发现,行业的供给在经历了2020年的高峰之后,2021年增速明显放缓。

而从相对更不好量化的中小企业和外行业的进入者的角度,根据我们的调研访谈和对行业的认知,这部分进入者在2021年的减少则更为明显。

所以综合来看,2021年行业供给的投放增速相比2020年有非常明显的减少。

但需要注意的一点是,IDC行业从开始工程建设到产能完全释放,需要1~3年的时间,因此2020年扩产的影响,其产能释放将延续到2022年。通过观察主要上市公司的营收增速,我们也能发现这个特点,营收增速的周期和扩产周期相比,有一定的滞后性。

图141:2019-2021Q3 IDC相关业务营收增速

资料来源:Wind、招商银行研究院

图142:2019-2021H1 IDC相关业务营收增速

资料来源:Wind、招商银行研究院

在2022年固定资产投放的预测方面,对境外上市IDC企业来说,由于国际局势以及资本市场的动荡,我们预测其2022年的境外融资能力将明显降低。再叠加行业供给释放导致的空置率增加,我们认为投放增速依然将处于低位。

对境内上市IDC企业,随着公司自身负债率的增加,以及其经营上针对国外龙头的跟随策略,我们预测其2022年投放增速也将较低。

因此综合来看,IDC行业2022年依然处于产能释放的周期,但产能投入会持续降速,行业的供需状况有望在2022年底更为健康。

评论