(2022.5.30)半导体周要闻-莫大康

半导体周要闻

本文引用地址:http://www.eepw.com.cn/article/202206/434708.htm2022.5.23- 2022.5.27

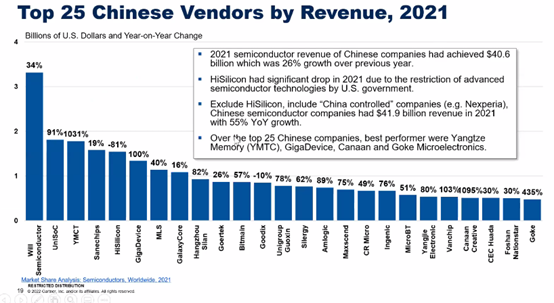

1. 中国半导体TOP 25榜单

去年虽然面临着疫情、缺芯、涨价等各种不确定性因素,但是2021年半导体行业景气度高涨,终端智能化需求和供应链本土化趋势越发明显,中国半导体供应商也迎来了发展良好的一年。Gartner最近发布了中国前25名半导体供应商的排名情况。

下图是Gartner统计的中国前25名半导体供应商排名(仅供参考,如有不同意见,欢迎文末留言)。整体来看,前十名的企业营收都已达10亿美元左右,即使是第25名的厂商营收也在5亿美元左右,这说明了中国半导体企业这几年发展颇为良好。我们也可以看到,大部分厂商都实现了可观的增长,表现较为突出的是长江存储、兆易创新、唯捷创芯、嘉楠和国科微电子,他们都实现了三位数的同比营收增长。而海思和汇顶科技是有所下降的两家企业。

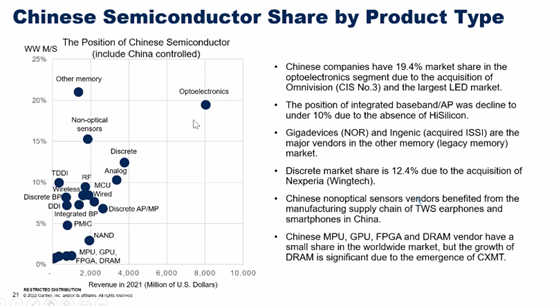

下图是Gartner分析统计的我国在半导体细分领域所占的市场份额情况。以市占10%为基准线,10%以上的市场份额则代表我们在整个市场有一定的话语权和一定的支配力。但我们可以从中看到,市占在10%以上的并不多。细细剖析来看,几个强势的领域大多是通过并购而得以加强。

根据IC Insights预测,2021年全球NOR Flash市场规模约占整个存储市场的2%(约 31 亿美元),2020年NOR Flash全球市场规模约为25亿美元。在这个领域,主要的存储供应商有第6名的兆易创新和第18名的北京君正(收购ISSI),其中据Web-Feet Research报告显示,兆易创新在全球NOR Flash领域排名第三;据Omdia数据,北京君正NOR Flash在全球排名第六位。

在CIS领域,韦尔股份收购了全球CIS第三的豪威科技,使我国在CIS领域占有一席之地。不过这几年,格科微的发展也较快,排在第8位。值得一提的是,这两家CIS企业都开始掌握产能话语权。韦尔股份正在由Fabless模式转向“Fabless+封测”的模式发展,2021年韦尔股份成功募集资金 24.40 亿元用于公司“晶圆测试及晶圆重构生产线项目(二期)”及“CMOS 图像传感器研发升级”项目;格科微正在由Fabless模式向 Fab-Lite 的模式转变,公司募投项目“12 英寸CIS集成电路特色工艺研发与产业化项目”已于2021年8月完成主体厂房封顶。

2. 魏少军:Chiplet只是芯片先进工艺的补充

处于风口当中的Chiplet技术,正被不少业内人士视为摩尔定律放缓之后、中国半导体企业弯道超车的机会。尤其是华为被美国制裁、先进芯片受制之后,Chiplet备受市场关注。清华大学教授、中国半导体行业协会副理事长魏少军近日接受财新专访时坦言,不管Chiplet怎么发展,它还是要先有Chip(芯片),所以其目标还是在成本可控情况下的异质集成,只能是先进工艺的补充。

成本也是一个需要考虑的因素。魏少军认为,除非该企业之前已经有了一些成熟的芯片,而新的芯片和这些已有芯片的集成可以带来功能的提升和收益的增加,否则在一个企业内部,要用不同的工艺去开发多颗芯片并最终用来实现Chiplet,应该不是一个合理的技术路线。

他指出,Chiplet应用有其特定的背景要求,从技术角度看,如果可以将系统功能都集成在单个芯片时,通常不会去做Chiplet。

综合考虑成本、性能等多方面的因素,魏少军认为,Chiplet最大的应用场合是“需要”采用异质集成的场合,例如将计算逻辑与DRAM(动态随机存储)集成,以克服存储墙;其次是体积严重受限的应用,例如在手机中,通过Chiplet将多颗芯粒集成到一个腔体内,以节省体积;再次是使用环境恶劣的场合,例如汽车、工业控制、物联网等场合。

“不管用于哪种应用,Chiplet都要充分考虑性能、功耗、成本和体积等的平衡,所获得的收益一定要大于Chiplet实现的代价。”

3. 晶圆代工扩产潮刹不住,2024产能海啸恐来到?

台积电拥有各项成本都是最低廉的台湾优势,在没有大国等外部压力下,其实并没有前往德国、新加坡与印度扩产的理由。图为新加坡市区一景

4. 芯片供应链松动,手机芯片现砍单风暴。

供应紧缺两年多的芯片供应链出现了局部松动,手机芯片出现砍单潮。日前,天风国际知名分析师郭明錤透露,手机芯片厂商联发科和高通已削减下半年的5G芯片订单。其中,联发科中低端产品第四季度订单调整幅度达30%-35%;高通则将高端骁龙8系列订单下调约10%–15%。

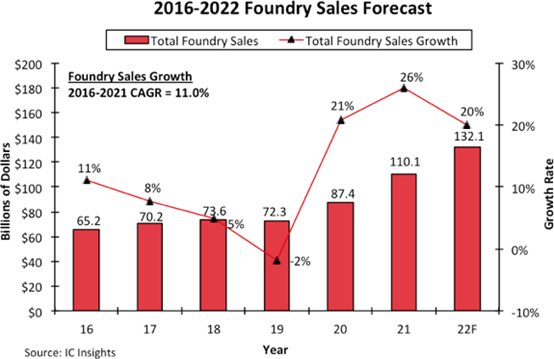

5. IC Insights:2026年中国大陆晶圆代工全球市场份额将提升至8.8%

3月8日,半导体市场研究公司IC Insights在更新的《2022 麦克林报告》中增添了对2026年全球晶圆代工厂的市场预测。预测显示,全球总代工市场的市场规模增幅在2022年将超过20%,这也是全球总代工市场的市场规模连续第三年迎来超过20%的增长,而中国大陆纯晶圆代工厂的市场份额将在2026年达到8.8%。

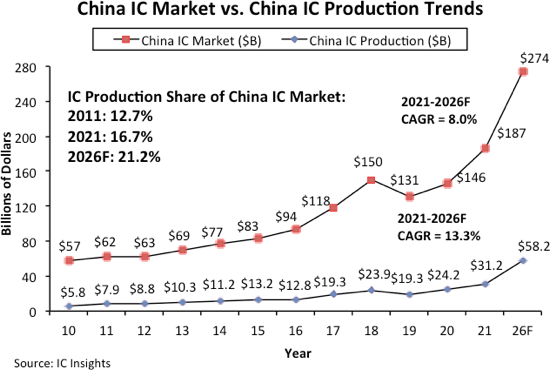

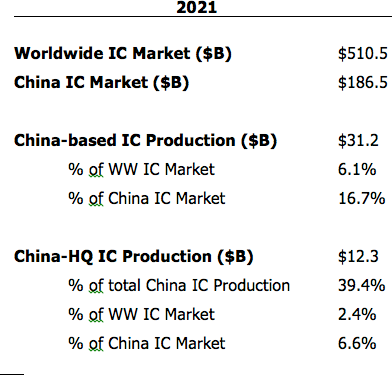

6. 2021年本土IC产值仅占国内市场6.6%

日前市调机构IC Insights在其《2022年麦克林报告》更新了对2022年对全球经济的展望、对截至2026年的全球集成电路市场的分析,特别是针对中国大陆地区的集成电路市场、半导体研发支出趋势等。

报告指出, 虽然中国大陆自2005年以来一直是全球最大芯片消费国,但芯片产值却一直与芯片消费额差距巨大。

以2021年为例(图1),中国大陆制造的芯片价值为312亿美元,与整个中国大陆的芯片消费市场(1865亿美元)相比,占比仅为16.7%,虽然高于10 年前——2011年的12.7%的占比,但机构预测,中国大陆在2026年的占比也只有21.2%,相比2021年仅增加了4.5个百分点,即未来五年平均每年增长0.9个百分点。

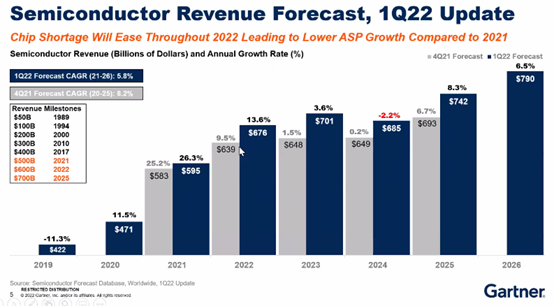

7. 国内外半导体产业面面观,结构性缺芯将结束后年进入衰退期

Gartner今年Q1公布了不少半导体预测数据,最近也在线上举办了一场媒体沟通会,相对详尽地为我们展示了对半导体行业的发展现状,以及基于各种不确定因素对行业的预判。我们自然有了从全局来进一步了解行业的机会。

不过在了解这些数据前还是需要补充说一句,研究机构的预测数据会随着各类不可预期的事件发生而随时做出调整。比如Gartner这次做半导体行业整体营收的预期时,上海这波疫情仍未如此激烈。Gartner研究副总裁盛陵海说,如果加上上海近两个月的封控考量,则市场数据会有一定程度下调——尤其是对需求侧的影响,如汽车半导体产品需求量下滑;以及对供应链效率造成的影响。

8. 世界将进入全球化终结的新时代

最近两个月,在全球贸易领域发生了许多值得关注的动向,包括拜登政府的新贸易议程、美欧技术与贸易委员会(TTC)第二次会议以及拜登的亚太之行等。值得注意的还有,2022年4月美国财政部长珍妮特•耶伦和欧洲中央银行行长克里斯蒂娜•拉加德分别在大西洋理事会和彼得森国际问题研究所的公开演讲。耶伦在其演讲中提到“自由但安全的贸易”,拉加德同样认为“国际公司仍将面临在成本最低的地方组织生产的强烈动机,但地缘政治的需要可能会限制他们这样做的范围。”辛里奇基金会高级研究员斯蒂芬•奥尔森在2022年5月初曾发表评论文章称,耶伦与拉加德的讲话表明,这两位原本最坚定的多边主义者都已经认识到,当今世界的贸易和投资流动的主要驱动力将不再仅仅是经济效率,对共同价值观和地缘战略兼容性的需求所产生的影响正变得越来越大,这意味着,无视任何潜在的安全分歧或哲学思想差异的战后全球化时代正在接近尾声。上述变化实际上是一连串的重要信号,意味着全球化终结的时代正在到来。全球化的终结意味着什么?会给世界和中国带来什么变化?这是值得长期思考的重要问题。

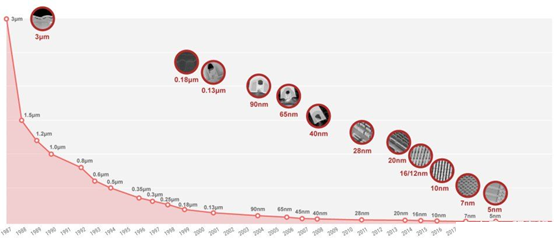

9. 台积电转战1.4nm工艺节点玩真的?

大型晶圆厂竞争对手台积电(TSMC)和三星代工厂(Samsung Foundry)之间的工艺节点战争泛起了新涟漪。业界报告称,台积电在6月份将其3nm工艺研发转化为1.4nm工艺,这可能会引发台湾领先的纯晶圆厂和三星之间的另一轮工艺节点对决。然而,目前尚不清楚台积电将会从哪些方面对1.4nm工艺的几何结构进行设计。荷兰光刻机巨头阿斯麦(ASML)称:“在元件方面,目前的技术创新足够将芯片工艺推进到至少1nm节点,包括gate-all-around FET(环绕栅极晶体管),nanosheet FET,forksheet FETs以及complementary FET”。这也意味着摩尔定律可继续生效十年甚至更长时间。此外,光刻系统分辨率的改进(预计每6年左右缩小2倍)和边缘放置误差(EPE)对精度的衡量也将进一步推动芯片尺寸缩小的实现。

在这里值得一提的是英特尔,它在10nm以下的工艺节点晶圆厂竞赛中保持遥遥领先,获得了第三名。虽然英特尔目前还在较小的工艺节点上苦苦挣扎,但它计划在2024年下半年通过批量生产1.8nm芯片来追上2nm以下的工艺节点领域。

同样值得注意的是,虽然因为台积电和三星创建了10nm以下的工艺节点,两者都被认为是超级晶圆厂游戏的主要参与者,但台积电在实际市场份额方面却居于高位。据台湾市场研究公司TrendForce称,台积电在2021年第三季度的市场份额达到52.1%,远远超过三星所占据的18.3%。

目前台积电的3nm的芯片在准备量产中,而2nm的芯片工艺已经取得了巨大突破,并且在筹备建设2nm的工艺工厂。预计会在2024年试产,2025年量产。随着半导体行业向更小的工艺节点迁移,仍然还存在很多的风险,台积电的经理们对这一点也很明确。

10. 台积电预计2025年前HPC均为最强劲增长平台

而台积电 HPC 业务开发主管在接受insidehpc采访时也表示,台积电预计未来至少到2025年HPC都将持续为最强劲增长平台。台积电定义的HPC领域包含CPU、GPU和AI加速器。

据了解,今年一季度,台积电HPC营收占比高达41%,单季营收占比首度超过智慧机,而Q1智慧机贡献营收则为四成。

业界表示,HPC属于高规格的运算效能,可在高速下处理大量数据,为平常个人电脑无法处理的运算,特别讲求高带宽、高效能与低功耗,因此除了晶圆制程不断微缩下,也需藉由先进封装方式,处理更即时的运算,并降低功耗。

市场消息人士预计,由于对苹果、AMD、英伟达、高通、联发科和英特尔的出货量大幅增加,以及报价上调,台积电2022年的收入将同比增长15%以上。

11. 610亿美元收购案背后博通70岁华裔操盘手想打造一个王国

而熟悉博通和其操盘手陈福阳的业界资深人士告诉数智前线,像之前博通的收购一样,这仍是一次资本运作,“陈福阳想要打造一个类似美国GE那样的控股公司”。

5月26日,美国芯片巨头博通表示,将通过一笔高达610亿美元的现金和股票交易,收购VMware。后者是一家美国软件公司,在软件定义数据中心领域具有领导优势。

12. 俄装备广泛使用美制半导体元器件制裁措施长期效力难料

据美媒报道,乌克兰方面在对俄军遗弃装备拆解中发现,来自国外特别是美国的芯片被大量使用。

例如在某款防空指挥车通讯系统中,专家发现了来自英特尔、Micrel、美光和Atmel等美国制造商的芯片。

在铠甲防空系统侧向装置中,则发现了来自AMD、Rochester、德州仪器和凌力尔特的产品。

在一款俄制高端巡航导弹中,乌方发现至少35颗来自西方国家的芯片,出自德州仪器、Atmel、Rochester、Cypress、Maxim、赛灵思、英飞凌、英特尔、安森美和美光等厂商。

另一款高端装备Ka-52的光电系统中,发现了22颗美国制造的芯片和一颗韩国芯片。美国制造商包括德州仪器、IDT、Altera、Burr-Brown、ADI.、美光、凌力尔特和泰科电子。

13. 台积电重兵抢进第三代半导体

台积电锁定GaN市场并加快技术研发及产能布建,去年第一代650V的GaN增强型高电子移动率电晶体(E-HEMT)完成验证,进入全产能量产,市场已推出超过130款充电器。第二代650V和100V的E-HEMT的品质因素(FOM),皆较第一代提升50%,预计今年投入生产。100V的GaN空乏型高电子移动率电晶体(D-HEMT)已完成元件开发,预计年内投入生产。

评论