详解微机电系统,总有你不知道的点

MEMS 产业链类似于传统半导体产业,主要包括了四大部分:前端 fabless 设计环节、 ODM 代工晶圆厂生产环节、 封装测试到下游最终应用的四大环节。

本文引用地址:http://www.eepw.com.cn/article/201902/397740.htm

MEMS 产业链划分

全球前十名 MEMS 厂商主要包括博世、意法半导体、惠普、德州仪器、佳能、InvenSense、 Avago 和 Qorvo、 楼氏电子、松下等等。 其中 BOSCH 因为其在汽车电子和消费电子的双重布局,牢牢占据着行业的第一的位置,其营收约占前五大公司合计营收的三分之一。

大部分 MEMS 行业的主要厂商是以 Fabless 为主, 例如楼氏、 HP、佳能等。同时,平行的也有 IDM 厂商垂直参与到整条产业链的各个环节,比如 Bosch、 ST等都建有自己的晶元代工生产线。

全球主要 MEMS 厂商的生产模式定位

基于之前阐述的 MEMS 本身区别于传统 IC 产业特征, 我们认为行业的核心门槛在于两点:设计理念和封测工艺。

前者不仅仅包括对传统 IC 设计的理解,更需要包括多学科的综和,例如微观材料学、力学、 化学等等。 原因是因为内部涉及机械结构,空腔,和不同的应用场景,如导航,光学,物理传感等。可以展开细说。

后者, 因为单个 MEMS 被设计出来的使用用途、使用环境、 实现目的不同,对封装有着各种完全不同的要求。 比如对硅麦有防水和不防水区分,光学血氧浓度传感器需要穿孔和空腔安装透镜,气压传感器需要向外界敞开不能密封等等。 在整个 MEMS 生产中,封测的成本占比达到 35%-60%以上。

MEMS 成本结构拆分

一、设计环节

作为 MEMS 的核心门槛之一, 半导体设计环节因为其 fabless 的轻资产特性,及其核心门槛, 国内公司投资较为积极。 国内有众多比较知名的 Fabless, 例如海思半导体、 展讯、 RDA、全志科技、 国民技术、澜起科技等等。

但国内 MEMS 行业的 fabless 规模相对较小, 但市场规模来说具备很大的发展空间。 面对国内巨大的消费电子市场, 自产自销满足国内部分中低端市场需求,也是国内 Fabless 公司的一个捷径。例如苏州敏芯, 他的微硅麦克风传感器产品已经渗透至以消费类电子产品为主的各个细分应用中,成功应用在 MOTOROLA, SONY, ASUS,联想,魅族,小米等品牌客户的产品上。

中国 MEMS 设计企业主要集中于华东地区,约占全国企业总数的 55%,其中,以上海、苏州、无锡三地为产业集中地:

• 上海:深迪,矽睿,丽恒,芯敏,微联,铭动,文襄,天英,巨哥

• 苏州:明皜,敏芯,双桥,多维,能斯达,汶灏,圣赛诺尔,希美

• 无锡:美新,乐尔,康森斯克,微奥,杰德,必创,微纳,芯奥微,沃浦

• 其他: 深圳瑞声,山东歌尔,河北美泰,山西科泰,郑州炜盛,北京水木智芯,浙江大立,武汉高德,成都国腾,西安励德,天津微纳芯等。

国内 MEMS 企业布局

二、制造环节:代工、 封测

统计的前十大中,设计全为中资而制造和封装绝大多数为外资。但外资的成长性弱于中资,所以中资制造业和测试封装业的实际增长应高于统计的平均数据。尤其是测试封装,增速均高于行业: 5 年复合增速长电科技 16.5%、华天科技26.94%、通富微电 8.25%、晶方科技 34.2%。

IC 产业通过单一工艺即可支持整个产品世代,其产品制造工艺标准化程度高,批量化生产相对简易。而 MEMS 产品种类丰富、功能各异,工艺开发过程中呈现出“一类产品,一种制造工艺”的特点。 MEMS 芯片或器件的种类多达上万、个性特征明显,除了采用相同的硅材料外,不同的 MEMS 产品之间没有完全标准的工艺,产品参量较多,每类产品品种实现量产都需要从前端研发重新投入,工艺开发周期长,且量产率较传统半导体生产行业相比更低,依靠单一种类的MEMS 产品很难支撑一个公司。

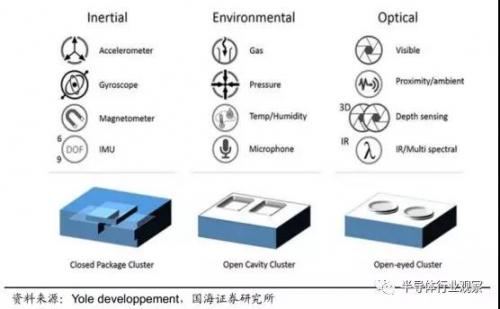

虽然不同种类的 MEMS 从用途来说截然不同,封装形式也是天壤之别。但是从封装结构上来说, 大致可以分为以下 3 类: 封闭式封装(Closed Package)、开放空腔式封装(Open Cavity Package)、眼式封装(Open Eyed Package)。

MEMS封装形式

中国 MEMS 产业在 2009 年后才逐渐起步,目前尚未形成规模,产业整体处于从实验室研发向商用量产转型阶段。国内 MEMS 厂家在营业规模、技术水平、产品结构、产业环境上与国外有明显差距, 60%-70%的设计产品依旧集中在加速度计、压力传感器等传统领域,对新产品(例如生物传感器、化学传感器、陀螺仪)的涉足不多。工艺水平与经验缺失制约代工厂发展,制造环节亟需填补空白。

微机电系统的生产制造涵盖设计、制造和封测。由于系统器件具有高度定制化、制程控制与材质特殊的特点,封装与测试环节至少占到整个成本的 60%。因此,为了能够在日益严峻的产品价格下跌趋势下有效降低成本,多数无晶圆或轻晶圆MEMS 供应商将封装与测试环节外包给专业封测厂商,这也将为 MEMS 器件封装及测试厂商带来机遇。

随着国家政策扶持,近两年中国 MEMS 产线投资兴起, 2014 年国内 MEMS 代工厂建设投资超过 1.5 亿美元,但是技术的匮乏和人才的缺失依然是产业短板。MEMS 技术与 IC 技术有本质差异,技术核心领域在于工艺和制造, MEMS 制造结构复杂、高度定制化、依赖于专用设备,且具有很强的规模效应。目前,本土MEMS产业明显落后国际水平,国内市场严重依赖进口,市场份额基本被Bosch、ST、 ADI、 Honeywell、 Infineon、 AKM 等国际大公司寡头垄断,中高端 MEMS传感器进口比例达 80%,传感器芯片进口比例高达 90%。

MEMS 制造目前主要分为三类,纯 MEMS 代工、 IDM 企业代工和传统集成电路 MEMS 代工。与其将 MEMS 看做一种产品倒不如把它看成一种工艺, MEMS器件依赖各种工艺和许多变量。只有经过多年的工艺改进及测试, MEMS 器件才能真正被商品化。研发团队一般需要大量时间来搜索有关工艺及材料物理特性方面的资料。利用单一一种材料(如多晶硅)制得的器件可能需要根据多晶硅的来源及沉积方法来标记工艺中的变化。因此每一种工艺都需要长期、大量的数据来稳定一个工艺。

国内 MEMS 代工厂华润上华、中芯国际、上海先进等,硬件条件虽与国际水平相近,但开发能力远不及海外代工厂;中国 MEMS 代工企业还未积累起足够的工艺技术储备和大规模市场验证反馈的经验,加工工艺的一致性、可重复性都不能满足设计需要,产品的良率和可靠性也无法达到规模生产要求。因此商业化阶段的本土设计公司更愿意同 TSMC、 X-Fab、 Silex 等海外成熟代工厂合作。

代工环节薄弱导致好的设计无法迅速产品化并推向市场,极大地制约了中国MEMS 产业的发展,产业中游迫切需要有工艺经验和高端技术的厂商填补洼地。虽然大部分 MEMS 业务仍然掌握在 IDM 企业中,随着制造工艺逐渐标准化,MEMS 产业未来会沿着传统集成电路行业发展趋势,将逐步走向设计与制造分离的模式。纯 MEMS 代工厂与 MEMS 设计公司合作开发的商业模式将成为未来业务模式的主流。

MEMS 代工企业类型比较

MEMS 技术自八十年代末开始受到世界各国的广泛重视,对比传统集成电路,该系统拥有诸多优点,体积小、重量轻,最大不超过一个厘米,甚至仅仅为几个微米,其厚度更加微小。 MEMS 的原材料以硅为主,价格低廉,产量充足批量,良率高。同时使用寿命长,耗能低,但由于 MEMS 的工艺难度高,其良率仍然与传统 IC 制造相比有一定的差距。

就工艺方面,目前全球主要的技术途径有三种,一是以美国为代表的以集成电路加工技术为基础的硅基微加工技术;二是以德国为代表发展起来的利用 X 射线深度光刻、微电铸、微铸塑的 LIGA 技术;三是以日本为代表发展的精密加工技术,如微细电火花 EDM、超声波加工。

尽管 MEMS 和 IC 在封装和外观上具有相似性,但实质上 MEMS 在芯片设计和制造工艺方面与 IC 不同。 IC 一般是平面器件,通过数百道工艺步骤,在若干个特定平面层上使用图案化模板制造而来,表现出特定的电学或电磁学功能来实现模拟、数字、计算或储存等特定任务。理想状态下, IC 基本元件(晶体管)是一种纯粹的电学器件,几乎所有的 IC 应用和功能方面具有共通性。相对地,MEMS 是一种 3D 微机械结构。基于硅工艺技术, MEMS 相比于传统的“大型器件”,微米级别的 MEMS 器件能够更广泛、灵活地应用在汽车电子、消费电子等领域。

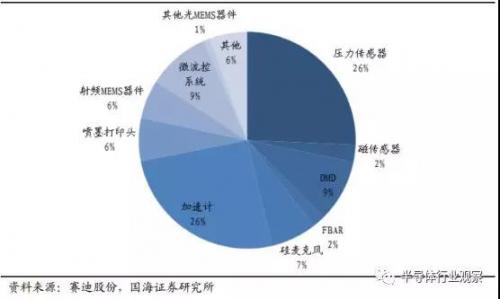

国内 MEMS 主要的传感器设计公司有美新半导体、明皜传感、矽睿科技、深迪半导体、敏芯微电子等。 同时国内 MEMS 企业规模还相对较小,单个企业较少有年销售额超过 1 亿美金; 高端传感器还主要是以进口产品为主,整个 MEMS 传感器主要以国外品牌为主。根据《中国传感器产业发展白皮书(2014)》显示中国中高端传感器的进口比例达 80%,传感器芯片的进口比例更高达 90%,显示本土中高端传感器技术和产业化的落后。从产品使用领域结构来看, 国内 MEMS 公司在营业规模、技术水平、产品结构、与国外有明显差距, 60%-70%的设计产品集中在加速度计、压力传感器等传统领域。工艺开发是我国 MEMS 行业目前面临最主要的问题, 产品在本身技术实力和生产工艺还有待于进步。

中国传感器产品结构

虽然国内主要集中在初级阶段,中低端应用。 但从近几年的发展来看, 中国地区已经成为过去五年全球 MEMS 市场发展最快的地区。 2015 年,我国 MEMS 市场规模接近 300 亿元,且连续两年增幅高达 15%以上;而且从中长期来看,国内 MEMS 行业的发展增速会快于国外, 到 2020 年,我国传感器市场增幅将进一步提升,年平均增长率将达到 20%以上,继续保持全球前列。

MEMS 行业发展趋势

1) MEMS 封装将会向标准化演进, 模块平台标准化意味着更快的反应速度。

根据 Amkor 公司的观点, MEMS 的整合正在向标准化、 平台化演进。 从之前众多分散复杂的封装形式(Discrete Packaging)逐渐演化到以密封模压封装(Overmolded)、集成电路便面裸露封装(Exposed Die Surface)、空腔封装(Cavity Package) 这三种载体为主的封装形式。

MEMS 封装向标准化演进

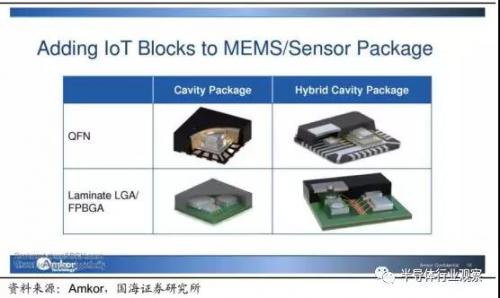

2) SIP(System In Package) 系统级的高度集成化会是 MEMS 未来在互联网应用场合的主要承载形式。

随着下游最重要的应用场景物联网的快速发展, MEMS 在 IOT 平台的产品未来会逐渐演化到 SIP 封装就显得尤为重要。往往单个 MEMS 模块会集成包括 MCU(Microcontroller Unit)、 RF 模块(Radio Frequenc,例如蓝牙, NB IOT 发射模块) 和 MEMS 传感器等多个功能部分。 系统级的封装带来的同样是快速响应速度和及时的产品更新换代,这对于消费电子产品来说极端重要。目前很多代工厂或者封装厂例如 Amkor 都在推广标准化的 IOT MEMS 平台产品。

MEMS 在 IOT 应用领域的 SIP 封装

而采用的封装形式主要会以空腔封装(Cavity Package)和混合空腔封装(Hybird Cavity Package)。

MEMS 在 IOT 应用领域的 SIP 封装

3)未来 MEMS 产品可能会逐渐演变为低端、中端和高端三类。

低端 MEMS 主要应用于消费电子类产品如智能手机、平板电脑等。 中端 MEMS 主要应用于GPS 辅 助导 航 系 统 、工 业 自 动 化 、 工 程 机械 等 工 业 领 域 。 根据 Yole Developpment 报告,作为智能感知时代的重要硬件基础, 2014 年中低端MEMS 传感器市场规模达到 130 亿美元,预计到 2018 年,中低端 MEMS 市场产值将以 12%~13%的复合增长率增长至 225 亿美元。

在今后 5 到 10 年内随着 MEMS 技术的成熟,以智能手机以及平板电脑为主要应用对象的低端MEMS 市场利润将逐渐下降,但未来在可穿戴设备、物联网领域还有一定机遇;以工业、医疗及汽车为应用对象的中端 MEMS 还将持续提供增长和盈利;未来以工业 4.0 和国防军工市场也应用对象的高端 MEMS 将为带来显著的超额收益。据市场研究机构预测,高端 MEMS 市场在 2016 年~2021 年的其年复合增长达到 13.4%,而同期全球 MEMS 市场的复合年增长率仅为 8.9%,其中军事、航天、高端医疗电子和工业 4.0 应用四个领域将会占未来高端 MEMS 市场营收的 80%。

评论