强敌环伺 英特尔“芯”巅峰何处寻?

英特尔的数据中心业务如何运作?

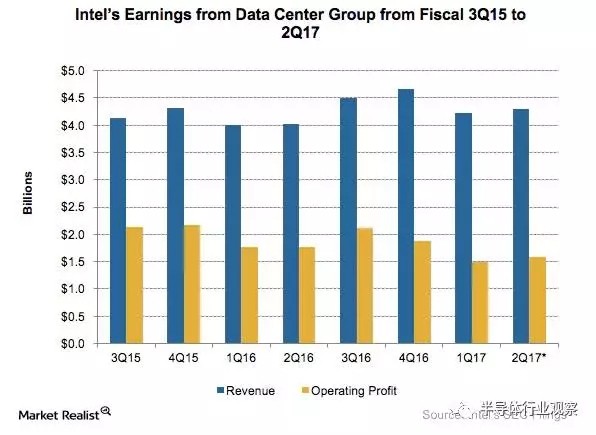

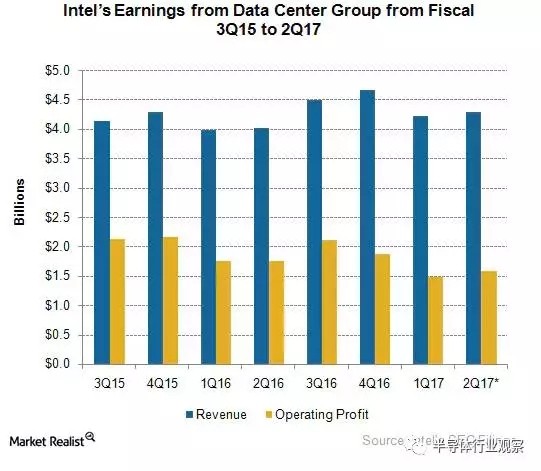

本文引用地址:http://www.eepw.com.cn/article/201707/362118.htm数据中心的收入

英特尔(INTC)收购Mobileye(MBLY)的举动可能会在长期内创造相邻的数据中心机会。与此同时,英特尔的数据中心增长已经从两位数逐步减少到个位数。

2017年1季度,英特尔的DCG(数据中心集团)业务收入同比增长6%,达到42亿美元,即便2016年1季度因多了一周而收入更多。 英特尔的云计算和通信服务提供部门的强劲两位数增长,被其企业分部的下降3%略微抵消。

DCG的收入在2017年第一季度环比下降了9.4%,因为第一季度会出现季节性疲软。它的收入每季度都在逐渐增长。

DCG的收入预计将在2017年第一季度增长1.6%,达到43亿美元。当英特尔推出Skylake服务器处理器时,预计它的增长将会在下半年回升,这将提高该部门的ASP(平均售价)。英特尔预计,DCG的2017年营收将增长至较大的个位数水平。

Skylake 的浮点运算速度要比它的前一代处理器快两倍。它还能更好地处理高性能计算和人工智能工作。AMD推出的EPYC服务器处理器将与Skylake进行竞争。

数据中心的营业利润

然而DCG部门的增长放缓,其营业利润率由2016年第一季度的44%下降至2017年第一季度的35%。这9%的下降中有7个百分点来自向14nm节点迁移和向邻接产品过渡。预计这一开发成本将在下半年下降。

DCG部分的运营利润率预计将在2017年第二季度中接近35%,并将在下半年略有下降。 从长期来看,英特尔预计将在40%-45%的范围内提高其DCG利润率。

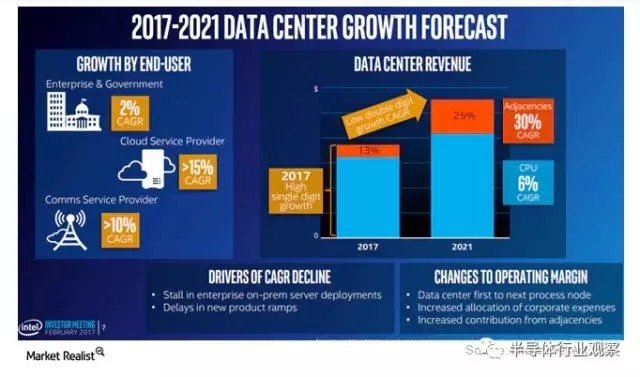

不过,英特尔已将其2017年的DCG收入增长预期从两位数下调至个位数。接下来,我们将了解英特尔为什么修订其DCG部门的增长预测。

英特尔在数据中心领域促进增长的策略是什么?

为什么英特尔降低了数据中心的增长预测

数据中心曾是英特尔(INTC)的主要增长驱动力。不过,英特尔已将其DCG(数据中心集团)的增长预测下调至2017年的个位数字。

在美国银行美林全球技术会议上,英特尔首席执行官Brian Krzanich解释了英特尔的DCG增长预测背后的假设。

Krzanich说,英特尔预计其DCG收入每年将增长12%-15%,因为谷歌(GOOG)、阿里巴巴(BABA)和微软(MSFT)等大型云服务提供商都在建立他们的数据中心。然而,这些公司先于预期就完成了建造,这减少了英特尔的服务器CPU的销量。

英特尔知道云计算将会结束,所以它开始投资于周边的领域,例如Omni-Path Fabric,硅光子学和3D XPoint。英特尔预计,这些周边产品将以两位数的速度增长,并部分抵消CPU空间的缓慢增长,将DCG的整体销量增长推向较大的个位数字。

英特尔将数据中心产品扩展到CPU之外

英特尔是服务器CPU市场的领导者,市场份额超过99%。然而,随着服务器CPU市场的整体放缓,英特尔已经将数据中心范围扩展到网络和其他产品,并提供完整的机架解决方案。这一举措为该公司创造了巨大的增长潜力。

该公司的网络收入已经从每年几亿美元增长到约20亿美元,随着5G的发展,这一收入预计将以两位数的速度增长。部署5G将要求电信公司建立软件定义的网络。英特尔目前在这一领域的市场份额还不到20%,尚有很大的增长空间。

英特尔将如何应对数据中心的竞争?

AMD(AMD)和高通(QCOM)正在寻求利用其新服务器CPU挑战英特尔在数据中心领域的位置。Krzanich解释说,英特尔不会将这些芯片视为强大的竞争对手,因为它将数据中心的策略从提供服务器CPU改为提供完整的机架解决方案。

任何竞争对手只能使用机架的单一组件(如fabric或CPU)进入数据中心市场。英特尔正在整个机架上优化其数据中心产品组合,并以较低的成本提供高于竞争对手的元件25%-30%的性能。竞争对手不得不与英特尔在机架层面,而非元件层面竞争。

英特尔也在努力挖掘人工智能革命的下一波浪潮。在下一篇文章中,我们将讨论英特尔的人工智能战略。

英特尔如何创造人工智能的机会

人工智能的机会

英特尔(INTC)正在将其数据中心的服务扩展到服务器CPU解决方案,以完成机架解决方案。随着今天数据中心需求的不断变化,英特尔正在改变其产品供应。

随着我们走向以数据为中心的世界,实时分析的需求正在增长,这推动了对于人工智能(AI)的需求。现在,人工智能是一个新兴市场,仅占数据中心工作量的不到10%。然而,这是一个快速增长的领域,英伟达(NVDA)正处于这一增长的前列。随着越来越多的数据中心将GPU(图形处理单元)用于其工作负载,英伟达的数据中心收入同比增长了145%。

人工智能领域的竞争

英特尔正在寻求进军人工智能市场,但它面临着来自英伟达的GPU和谷歌(GOOG)的TPU(张量处理单元)的强劲竞争,后者是专为人工智能工作负载而设计的通用芯片。

为了加速其人工智能产品的开发,英特尔于2017年3月成立了人工智能产品集团。该集团将所有的人工智能产品和工程技术都整合在了一起。

英特尔的AI产品

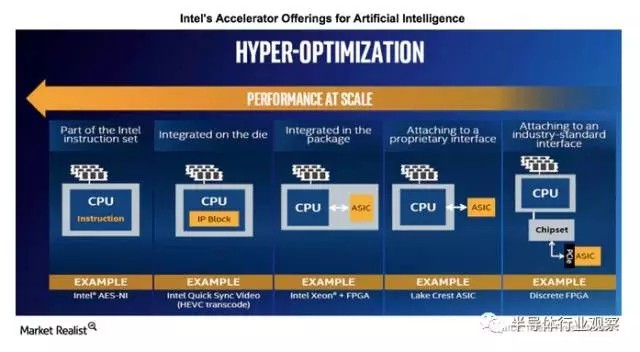

英特尔提供了全系列的人工智能产品,包括边缘计算、网络计算、数据中心计算。其Mobileye(MBLY)自动驾驶汽车解决方案的计算性能为每瓦1 TFLOPS(兆次浮点运算每秒)。事实上,英特尔正在寻求一种性能超过每瓦1 TFLOPS的解决方案。

在更低的毫瓦级别,英特尔为机器人和无人机提供了Movidius AI解决方案。在高功率级别,英特尔为神经网络提供了Nirvana的ASIC(专用集成电路),它的性能强于GPU。英特尔还提供与Altera FPGA(现场可编程门阵列)集成的Xeon Phi处理器,以处理数据中心的AI工作负载。

所有上述AI技术都是英特尔收购的,而非英特尔开发的。

英特尔的加速器

英特尔还将FPGA作为单独的产品提供,以便用户将其连接到现有的服务器CPU。 英特尔未提供的加速器是GPU,GPU是最广泛使用的加速器。英特尔的基本集成GPU与NVIDIA的离散GPU并不相符。最近,在英特尔网站上有一份关于图形和媒体架构的工作清单,表明英特尔正在寻求为AI应用开发GPU技术。

即使英特尔成功地开发了一个强大的图形架构,公司仍可能在软件领域面临挑战。大多数GPU程序都是为NVIDIA的CUDA平台编写的,这一平台多年来一直在发展。

接下来,我们来看看英特尔的FPGA业务。

英特尔的可编程解决方案集团正在做什么?

英特尔的可编程解决方案集团

英特尔(INTC)提供全系列的人工智能解决方案和多种加速器。

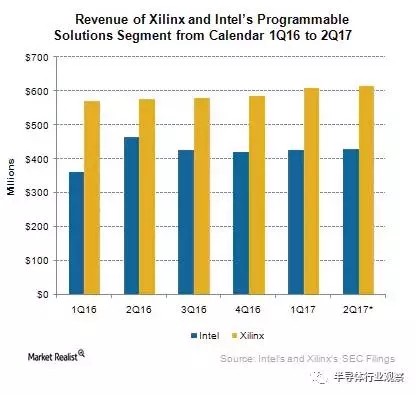

英特尔在加速计算方面的征程始于2015年收购Altera。这一收购导致了英特尔的PSG(可编程解决方案组)部门的诞生,该部门向英特尔和第三方提供FPGA(现场可编程门阵列)。PSG与Altera的老对手Xilinx(XLNX)竞争,该公司是FPGA市场的领导者。

PSG的收益

2017年1季度,PSG部门的营业收入同比增长18%,达到4.25亿美元。然而,在调整了与收购相关的会计费用后,该部门的营收下降了7%,因为数据中心和通信市场的疲软抵消了工业、汽车和消费市场的增长。

2017年1季度是数据中心和网络空间季节性疲软的季度,2017年1季度较正常水平有所下降,因为大型云计算和网络供应商在2016年下半年购买了比平常更多的数据。即使是Xilinx也看到了第一季度数据中心和通信空间的疲软。然而,由于占到公司总收入59%的工业、汽车和消费市场的强劲增长,这一弱点被抵消了。2017年1季度Xilinx的营业收入同比增长7%。

英特尔预计2季度及以后的PSG业务收入将恢复,并将在2017年上升6%,达到18亿美元。

英特尔在PSG领域的努力

英特尔已经开始与中国的阿里巴巴(BABA)的云平台进行试点FPGA加速服务。此外,该公司正在寻求在2018年基于其Nervana技术开发另一种AI加速器。

英特尔的安全业务

虽然英特尔正在扩大其AI产品组合,但它减少了对非核心技术的投资。在2017年4月,该公司以31亿美元的价格出售了49%的股份,从而将其安全业务剥离成为一个独立的实体。这笔交易使得公司税前收入上涨了3.75亿美元。

接下来,我们看看英特尔的存储器业务。

2017年,什么会驱动英特尔的存储器业务?

英特尔的存储器业务的收益

英特尔(INTC)正在将其数据中心产品从服务器处理器扩展到加速器、网络产品和存储器中。英特尔于2015年进入存储器市场,与镁光(MU)合作开发非易失性存储器产品。

英特尔将其中国(MCHI)工厂改造为生产3D NAND和基于3D XPoint的存储器产品。由于英特尔在中国工厂的投资在初始阶段并没有带来多少收入,其存储器业务在2016年报告的收入和亏损都很低。

英特尔在2017年1季度的数据中心市场上开始销售其3D NAND SSD(固态硬盘)和Optane SSD,这使得英特尔的存储器业务收入同比增长了55%,达到8.66亿美元。该部门的运营亏损从2016年1季度的9,500万美元上升到2017年1季度的1.29亿美元,原因是英特尔在扩大3D NAND产品生产和开发3D XPoint产品方面投入了大量资金。

存储器业务的前景

英特尔预计,由于需求旺盛,其存储器业务收入将在2017年2季度和下半年实现两位数的增长。镁光在2017年5月份的NAND收入同比增长36%,表明NAND市场需求旺盛。

英特尔的存储器业务尽管营收强劲,但由于投资高,所以需要一段时间才能实现盈亏平衡。英特尔预计,其3D NAND将在2017年底前实现盈亏平衡,并在2018年初开始盈利。英特尔预计其3D XPoint将会在2018年下半年实现盈亏平衡,并开始盈利。

接下来,我们将详细介绍英特尔的存储器产品,并了解它们给公司带来的机遇。

英特尔的3D NAND和3D XPoint的目标市场是什么?

3D NAND

英特尔(INTC)重新启动了存储器市场,但它并没有像商业存储器供应商那样做。相反,英特尔正在提供存储器产品来增强其整体数据中心产品。

英特尔并未受到NAND价格的影响,因为超过80%的3D NAND产品的都是为高利润的数据中心市场而设计的,这需要更高的性能。

英特尔没有在数据中心领域提供所有3D NAND产品的原因是,新的存储器架构需要6到12个月的时间才能占据这一领域。英特尔通过在PC市场上销售新的存储器架构争取到了这一盈利时间。

2017年2季度,英特尔推出了其用于PC的512 GB的3D NAND SSD(固态硬盘)545s,售价为180美元。根据PC World的数据,545s的容量和成本优势超过了三星(SSNLF)的500 GB的850 EVO,后者的售价为220美元。英特尔最终可能推出256 GB,1 TB和2 TB版本的545s。

3D XPoint

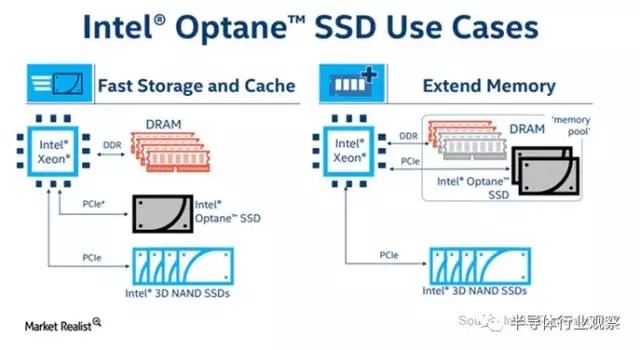

3D XPoint是一种混合存储器技术,其中包含最好的闪存和DRAM(动态随机存取存储器)。英特尔希望将3D XPoint与其服务器处理器直接连接起来,从而显著提升后者的性能。然而,第三方对于基于3D XPoint的Optane SSD的评论却描绘了该产品的负面形象。

在报告中,Wikibon的首席技术官David Floyer比较了英特尔的32 GB的Optane系列PCIe(外围组件快速互连)M.2 2280存储器模组和东芝(TOSBF)的基于3D NAND的XG5 M.2驱动器。

Floyer发现Optane的速度是XG5的四倍,但他声称,用户可以通过在X5上放置一个DRAM缓存,以更节省成本的方式实现这一性能。他还发现Optane具有比XG5更好的耐用性,但用户可以通过过度配置3D NAND,以更节省成本的方式获得类似的耐用性。

英特尔是否可以增强Optane的性能,并为3D XPoint技术创造新的市场还有待观察。

评论