解读台积电2016年Q4财报 未来重“芯”何在?

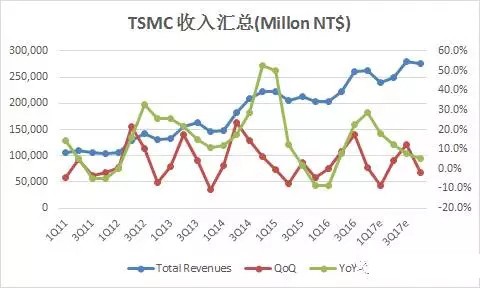

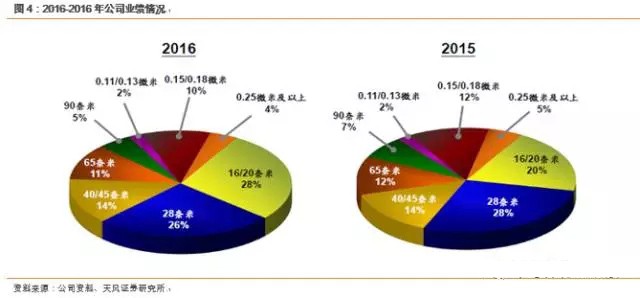

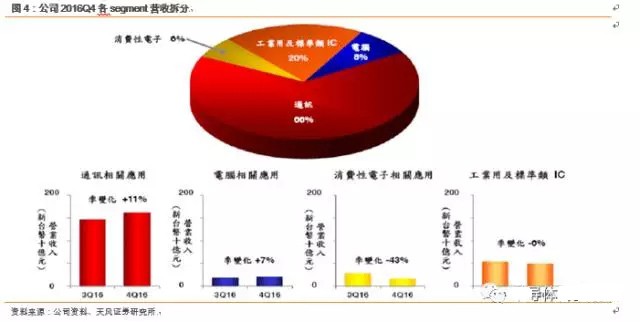

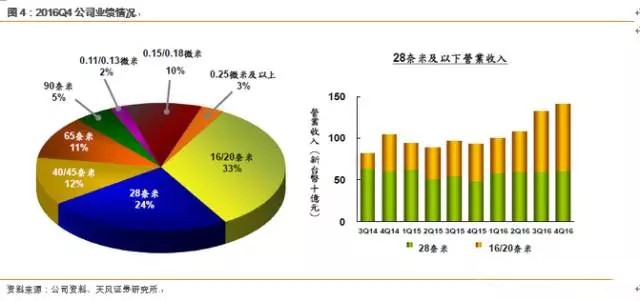

1月12号下午台积电发布2016年Q4财报,实现合并营收约新台币2622.3亿元,同比增加28.8%,环比增加0.7%;税后净利润约新台币1002亿元,同比增加37.6%,环比增加3.6%。2016年第四季16/20纳米制程出货占台积电公司第四季晶圆销售金额的33%;28纳米制程出货占全季晶圆销售金额的24%。

本文引用地址:http://www.eepw.com.cn/article/201701/342943.htm财报主要信息解读

作为全球Foundary的No1,我们详细研究TSMC财报和相关信息,对季报重点信息做如下整理:

1 、半导体行业17年:

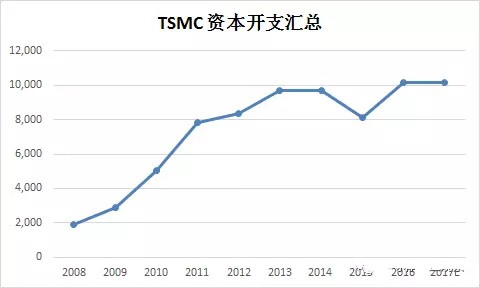

TSMC 2017增速5-10%,主要是Mobile的增速约为6%,同时公司认为手机中的半导体价值量会有5-10%之间的成长。公司capex平稳,对上游的指导值得关注,上游设备订单预计稳定,同时由于公司的制程28-16nm转产,且从8寸wafer大幅度转向12寸,可能在28nm制程上对SMIC继续利好。同时,7nm的制程需求会重点体现在EUV设备方面(约为18年底19年初,同时2020年为5nm全部配备EUV设备)。

2 、智能手机:

张忠谋对高中低端前半年的预估可以对手机行业做出指引,预计高端手机增速3%,中端手机增速5%,低端手机增速8%。上半年的指引比较准确,Q1降低主要是季度因素,Q2和Q3会有明显的增长(10%+ QoQ),看起来比较强劲,iPhone备货因素值得考虑。明年1季度iPhone销量下滑是在预期之内。

3 、对于美国设厂暂时不考虑:

主要是由于公司现有产业链全部在台湾,无产业集群效应同时沟通等各项成本太高。公司认为前段时间的美国半导体相关文件不会对产业转移有明显指导作用。

4 、对IOT和Auto预计25-30% 的增长:

同时公司表示这块是保守估计,目前很多项目都在开发中,并不是没有需求。我们预期,汽车电子会逐渐在半导体下游结构需求中提升自己的比例。

5、我们的观点:

对智能手机:Guidance符合预期,我们持续认为虽然整个行业出货量个位数增长,但是全球一致预期18年苹果大年,我们认为看产品新变化新增量还是2017年消费电子的主旋律,OLED,无线充电,玻璃机壳等新增价值量的方向持续推荐。

对半导体:我们认为16nm的主流产品需求还将持续高增长,同时巨头28nm向16的持续转移以及新的10nm和7nm的逐渐rampup将会持续一两年,过程中给竞争对手释放出的产业机会值得关注。同时产业下游配套的封装Fanout技术未来需求持续。

美国政策影响:我们认为中期内对产业没有实质性影响,持续关注Trump产业政策释放。

终端新的方向:我们认为IOT和Auto在未来的几年将会维持稳定持续的高增长态势。汽车电子持续火热,对2017年汽车电子下游25-30%的平均增速指引值得重点关注。

增长和预期分析

1、 FY16 VS 15 16&20纳米增速8%,贡献28% total收入

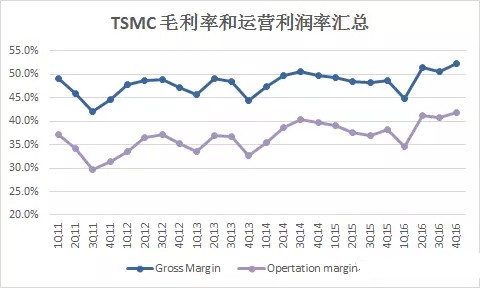

公司全年Capex 10.2Bn USD,预期9.5Bn,开支增加主要是由于先进制程设备的加速交付全年Rev增速12.4%,所有制程上的Wafer均有不同程度的出货增加,毛利增加1.4%,汇率因素导致OPM增加2个点。

站在行业领头羊的位置,公司预计16年、Fabless预计增长5%,foundary预计增长8%。业绩表现优秀的Foundary主要业绩driving来源于中国区4G手机的强劲需求。游戏需求的更新换代和AI需求的强力带动。

相比整体foundary 8%的增速,TSMC 11%的增速(Market share从2015的55%到 2016的56%)主要是由于公司在16和20nm方面的领先地位造成。公司预计fabless 2016年底的DOI(day of inventory)略高于过去季度平均2天。

评论