或成LED领域台积电 三安光电“钱”景展望

根据中国产业信息网的数据,2015年,我国LED市场规模达到4245亿元人民币,同比增长21%,仍然保持较高的增速。

本文引用地址:http://www.eepw.com.cn/article/201701/342333.htm

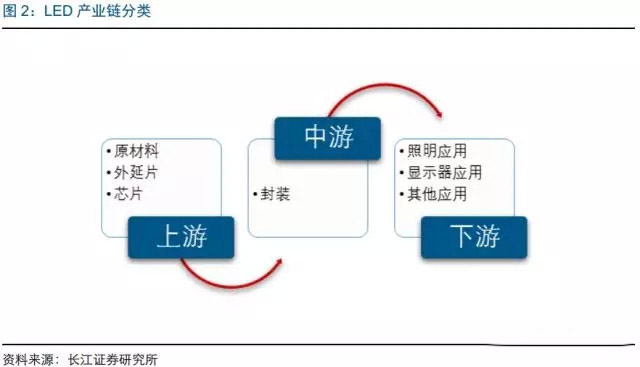

产业链分工明确,规模优势愈发明显

LED产业链主要包括原材料、设备,上游芯片制造,中游LED封装以及下游LED应用。我国LED产业起步较晚,大多厂商从封装起步,逐步进入上游芯片生产。目前国内LED上中游企业较少,使得外延片和芯片行业产业集中度较高;而涉足封装及应用领域的企业较多,但形成规模效应的企业较少,产业集中度较低,竞争相对比较激烈。

上游芯片准入门槛高

LED产业链中属LED芯片制造行业准入门槛较高:即需要大规模的资金投入,也需要长期的技术积累。这也使得中国LED芯片制造企业自2011年以来大规模减少,UBS(瑞银)预计目前中国能够大规模量产LED芯片的企业约为10家左右。自2014年以来,国内各大LED芯片厂商先后加码LED芯片业务,造成产能过剩明显,价格出现大幅下滑,部分企业亏损严重。2015年,我国LED芯片产量达到3918.21亿颗,同比增长24.32%。而在经历过“投资热”、“产能过剩”后,2016年LED芯片行业逐渐回归理性,一些芯片厂商消减LED芯片投入力度,消化库存。

中游封装环节发展平稳

据全球LED厂商的LED封装元件营收排名显示,2015年日亚化学依旧盘据龙头地位,欧司朗光电半导体(OSRAM OPTO)、Lumileds则紧追在后。三星等韩系厂商则因背光应用衰退、杀价竞争激烈,使得营收普遍呈现衰退。由于LED价格竞争激烈,多数LED厂商营收出现下滑。加上美元升值的影响,部分厂商营收表现换算成美元之后反而呈现衰退的现象。

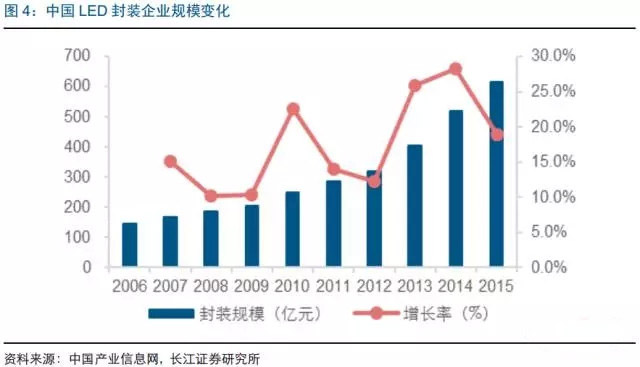

国内LED封装环节总体发展平稳,2015产值达到615亿元,同比增长19%。从产能端来看,LED封装器件产量整体增长达50%,但因为平均价格下降过快,拖累整体产值的高速增长。

下游应用指的是LED成品,包括LED显示屏、LED照明产品及各式各样的LED亮化产品。由于下游行业门槛相对较低,大量企业涌入,厂商之间激烈的价格战使得很多企业纷纷转型,或做差异化产品,小间距LED显示屏,各种异形屏,创意产品进入市场,并取得不错的效果。目前国内LED 已逐渐在通用照明、背光源、景观照明、显示屏、交通信号、车用照明及家用电子消费等领域获得了较好应用和推广。

下游应用领域广泛

2015年LED应用领域的产业规模达到3479亿元,虽然受到价格不断降低的影响,但仍然是产业链中增长最快的环节,应用整体增长率接近22%。其中LED通用照明仍然是市场发展的最主要推动力,产值达1552亿元,增长率为32.5%,渗透率超过30%,占应用市场的比重也由2014年的41%,增加到2015年的45%。

LED芯片价格企稳,行业集中度提高

全球供给增速放缓,产能过剩情况改善

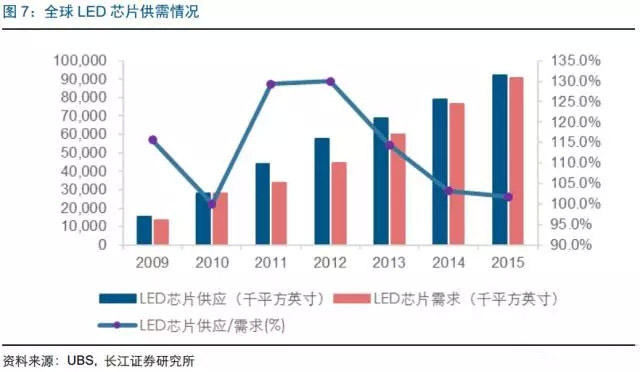

全球LED市场自2011年以来,出现了严重的供大于求。这主要是由于中国政府推进节能减排,各地政府相继推出了鼓励LED芯片企业的政策,包括对于LED芯片生产核心设备MOCVD给予人民币800万元到1000万元的补贴。公开资料显示,我国从2009 年开始对LED 产业进行补贴,补贴幅度很大。2013年从国务院到地方政府都相继出台政策大力推广LED 产业。

UBS(瑞银)2015年6月发布的电子元器件行业研报指出,全2011年全球LED芯片的产能约为4420万平方英寸,而同期需求仅为3397万平方英寸,供需比高达130%。不过,由于全球主要LED芯片厂商新增产能有限,且需求持续增长,2014年全球LED芯片供需比从2011年的130%,下滑至104%。

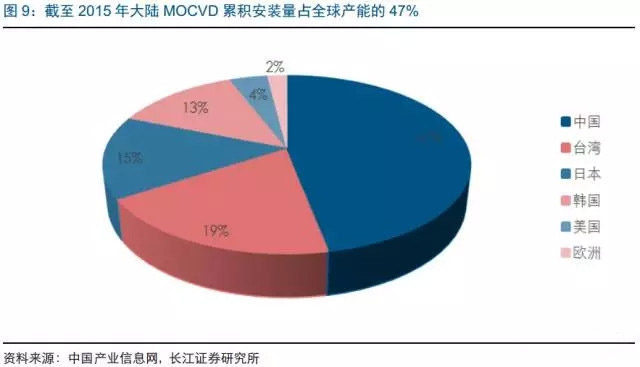

根据GLII统计数据显示,2010-2014年,国内LED外延芯片设备MOCVD从327台增长到1372台,年复合增速达到33%。2015年全球MOCVD机台安装量达到3,130台(MOCVD数据统一换算为K465i机型),其中中国大陆累计安装数量就达1473台,占全球MOCVD产能的47%。

此外, LED背光电视需求增长,导致台湾地区、韩国LED厂商也纷纷扩产,从而导致全球LED芯片产能大幅提升,超出了需求的增长。

2015年以来,随着十三五计划不再将LED产业列入培植行业,上游芯片补贴正在逐步收窄。政府层面收窄补贴,将从产业链源头抑制了LED 芯片产能无序扩张。2015 年LED产业洗牌之后,大型芯片厂商纷纷调整产能,控制扩产计划。晶电、CREE 从2015年下半年开始分别减产25%。瑞银的数据显示2015 年LED芯片端供给产能大约不到9200 万平方英寸,预计2016年仅将略微增长。

价格下跌淘汰落后产能,行业集中度提高

前期的粗放扩张导致整个行业产能过剩,大幅度的产能过剩使得LED芯片的价格在2015年经历了大幅下跌,也使得整个外延芯片市场规模增速下滑明显。2015年我国LED芯片产量增加40%,但由于芯片价格大幅下降,导致总共的市场规模增速只有10%。

LED芯片价格的下跌使得产业经历深度洗牌,大多数规模较小的企业,由于机台落后、技术更新不畅、经营不善而成为“僵尸”企业,或者减产或者转型,导致落后产能被淘汰,仅大陆就有约4000 家LED企业退出市场。此外,国家2015年的MOCVD设备补贴力度减少,缺乏成本优势的中小企业的竞争力将被削弱,而龙头企业的竞争优势则更明显。使得少数技术沉淀较好的中小企业成为被大企业并购的对象,产业集中度在不断提升,并且速度有加剧的趋势。

评论