DRAM产品市场趋向成熟

据市调公司IC Insights今年7月发表的一份名为“Global Wafer Capacity 2013 report”报告称,2012年末存储器和代工(主要生产逻辑和混合信号电路)所用晶圆(以200mm晶圆计)已超过世界每月晶圆产能的一半,计共922.7万片,占64%(其中存储器占36.1%,代工27.5%),随后逻辑电路占12.4%,微芯片(MPU,MCU和DSP)10.3%,模拟电路9.6%,其他4.1%。若单以存储器而论,世界各国(地区)每月所用晶圆数以韩国为首计共182.2万片(占34.8%),随后依次为台湾119.4万片,日本110.9万片(计入Elpida公司),美国38.3万片,中国33.8万片(仅占6.4%)。逻辑电路所用晶圆以日本居首,微芯片美国第一,代工台湾称王(独占48%)。

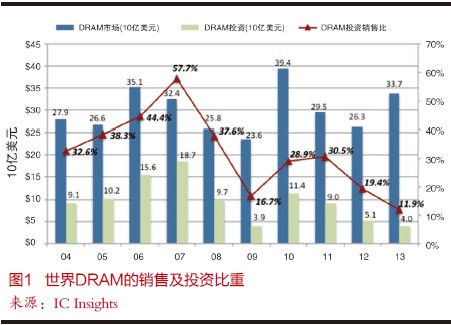

本文引用地址:http://www.eepw.com.cn/article/170378.htm存储器在IC业中占有如此重要的地位,但IC Insights公司即在8月发表的“Mid-Year Update to The McClean Report 2013”报告中认为:Intel公司于1970年开发出DRAM,迄今恰好43年,世界DRAM市场最终达于成熟。成熟的标志一是世界已形成三星、Hynix和兼并了日本Elpida的美国Micron三足鼎立的垄断巨头,二是DRAM的投资趋于疲软。2013年世界DRAM的投资估计为40亿美元,仅略高于大衰退的2009年(39亿美元),而当年DRAM市场预计可达337亿美元,投资仅占其11.9%,是有史以来最低的一年(图1)。2004~2008年间世界DRAM的投资占其销售额的比重平均为42.1%,而2009~2013年5年间的比重降为21.5%,而预期到2017年间的比重更将进一步减少到15~20%。为建立新生产线和提高工艺水平的投资减少以及垄断增强、竞争趋缓,反使DRAM的平均售价跃增40%,导致整个DRAM市场提升了28%。现今建设一条新的晶圆生产线约需50亿美元,除3大巨鳄之外,新厂商进入门槛难于跨越。2010~2013年间三星投资最多,累计达109.5亿美元,大大高于同期的竞争对手,Hynix计61亿美元,Micron 51亿美元(加上Elpida合计为78亿美元)。

事实上,近年内DRAM的产量自2011年来正逐年减少,据IHS iSuppli公司报告,以300mm晶圆计算,2013年仅为1300万片,比2008高峰年的1640万片减少了24%。这是业界采取的积极战略,减少产量以达到供需平衡、穏定或提升价格。此外,DRAM的应用也走到了后PC时代,10年前PC/笔记本电脑的用量以bit计约占全部的65%,现已不到50%,明年末更将缩减到40%以下,而代之以服务器和移动设备,这需要更复杂的设计和产品专业化,改变了原先大众化通用产品的性质。

这种种变化导致了DRAM著名厂商Qimonda和E1pida的破产或被并购,震撼业界。“大者恒大”,台湾二流DRAM厂商如南亚、力晶、华邦等备受压力,“政府”虽曾大声疾呼整合,但业者囿于眼前利益而错失良机,因而辉煌不再,前景叵测,看来今后只能在夹缝市场中挣扎图存。而中国大陆有企业领导今天仍然认为,尽管DRAM发展有年,但仍具有极大的市场活力,拥有大量可以深入挖掘的发展空间,中国企业具有大量的发展机会,对此笔者期期窃望慎思!

存储器相关文章:存储器原理

评论