PC仍占主导 网络驱动电视紧随其后

PC在中国家庭中仍占主导地位,扮演家庭媒体中心的角色,网络驱动电视与机顶盒也在争取成为关键的娱乐内容传输设备。

本文引用地址:http://www.eepw.com.cn/article/140174.htm据IHS iSuppli公司的中国研究专题报告,PC既能提供互联网接入,也能提供视频观看能力,将继续在多数中国家庭中充当媒体中心,但内置互联网连接功能的电视将成为其主要对手,并将试图在未来几年内夺取PC的地位。

一项关于中国消费电子产品市场的研究显示,较多的用户与家庭青睐使用PC或电视作为提供视频等媒体内容及实现宽带连接的工具,而不是高清机顶盒或网络电视机顶盒。

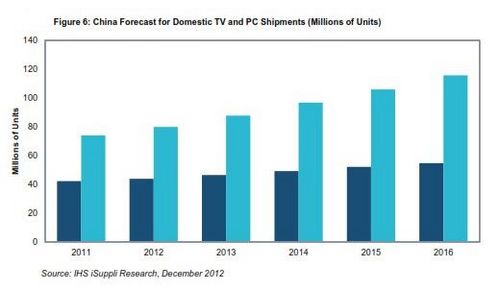

从出货量情况可以看出PC与电视的吸引力,未来几年它们的出货量增长速度将快于机顶盒。2016年,进入中国国内渠道的PC出货量将从去年的7390万台增加到1.157亿台,五年复合年度增长率为9.4%,如图6所示

图6:关于中国国内电视与PC出货量的预测 (以百万台计)

同时,2016年国内液晶电视出货量将从2011年的4220万台增加到5470万台,复合年度增长率为5.3%。但在液晶电视中,网络驱动电视所占份额将上升,同期出货量将从1180万台上升至5250万台,表明电视产业有意通过可以媲美PC的宽带接入能力来赢得新的客户。

王座之争

在欣赏数字内容的手段方面,中国消费者现在有更多的选择,许多设备正在争夺家庭媒体中心的地位。消费者的选择结果将对被选中的那类设备意义重大,而同时也可能意味着,消费者不会再考虑其它种类的设备。中国家庭通常没有充足的闲钱购置其它设备,充当第二个媒体中心。

目前,PC似乎有望成为中国家庭晚间娱乐的主要来源:用于玩游戏,阅读,观看视频,欣赏音乐,沟通与收发邮件,以及购物。比较年轻的消费者普遍在PC上面花费较多时间,而年轻较大的消费者看电视的时间更多一些。21至30岁的人群中,有六分之一没有电视,主要是因为他们是单身,而且是租房居住。另外六分之一即使家中有电视也不看,宁愿坐在电脑前面。

针对这种情况,电视厂商积极地在新款电视中增加互联网连接能力,显然是为了吸引比较年轻的消费者。零售价格不断下降,而电视尺寸越来越大。较大的电视尺寸是影响目前PC用户的重要因素,因其可以提供更好的总体观看体验。即便最大的PC显示器也无法抵抗这种优势。为了进一步巩固自己的地位,电视厂商也在与互联网服务提供商合作,设计可以通过Wi-Fi模块接入互联网的混合式产品,并通过机顶盒显示电视节目表,这与一体式PC的功能完全一样。

机顶盒表现呆滞,因多种标准引起困惑并导致市场分散化

高清机顶盒与网络驱动电视也想成为向中国家庭传送娱乐内容的关键设备。但是,这两类设备面临许多障碍,使其难以被家庭广泛接受。

虽然中国有线运营商热心地想把高清机顶盒打造成家庭娱乐中心,但服务质量不怎么样。有线电视互联网接入缺乏一个统一的标准,这个问题让消费者犯难。每家运营商都有自己专门定制的前端与终端设备,使得消费者每次升级时都要付出较高代价。中国电视运营商传统上也使用政府提供的有线补贴来提高利润,因此不必投入资源来改善自己的业务并向消费者提供更好的服务。

其它问题包括存在众多小型运营商,他们资金实力较差,缺乏改善网络设备的能力。普遍缺乏节目也是一大问题。中国只有15个高清频道,而且大同小异。未来几年,中国国内高清机顶盒市场预计只会温和增长,2016年出货量将从2011年的380万台增长到790万台。

第四种可选设备是网络电视机顶盒(IPTV STB),在中国向宽带互联网用户提供自己的机顶盒,供其在PC上观看电视节目。这种设备也面临质量问题的困扰。拥有电视的宽带用户似乎不为IPTV STB所动。例如,年轻人较少看电视,因此这种机顶盒的电视功能对于他们来说意义不大。而年纪较大的人则抱怨网络电视服务的质量太差,宁愿看有线电视或者通过高清机顶盒收看。2016年国内IPTV STB出货量将达到960万台,而2011年是540万台。

对于中国厂商来说,要想在消费家庭媒体领域盈利面临巨大挑战。国内市场变化莫测,而且存在其它诸多问题,比如生产成本不断上涨,厂商为了赢得用户而大打价格战,以及缺乏核心技术。

特别是由于缺乏核心技术,终端设备厂商只能与内容提供商与运营商等多家伙伴合作,以提供可以满足中国用户需求的产品与服务组合。

为了打败竞争对手,品牌所有者必须拥有对手难以复制和创建的核心竞争力。

评论