2009年中国IC市场回顾与2012年展望

2009年全球半导体市场规模2263.1亿美元,在金融危机的影响下,市场同比下滑9.0%,增长率是自2001年互联网泡沫破灭以来的最低值,从5年发展周期来看,2005-2009年4年间全球半导体市场复合增长率为-0.1%,市场发展连续多年处于低迷期。

本文引用地址:http://www.eepw.com.cn/article/107183.htm中国市场方面,在连续5年的增速降低之后,2009年中国集成电路市场首次出现下滑,下滑的直接原因有两方面,一方面是下游产品对上游集成电路产品需求量下降,另一方面就是集成电路产品价格的下降。近年来,中国下游整机产量增速连续放缓,直接影响对集成电路产品的需求;集成电路产品价格一直以来都呈下降趋势,而2009年由于金融危机影响,价格下滑更加明显,2009年芯片均价与2008年相比下滑幅度超过10%。此外,产能转移趋缓,下游产品出口下滑等因素也在一定程度上影响了市场对芯片的需求量。

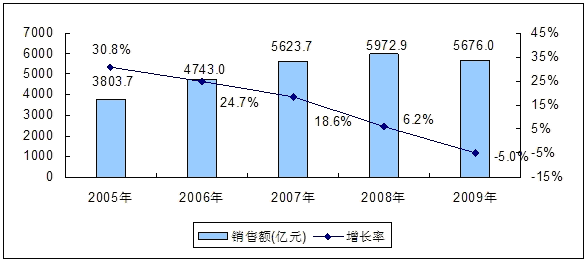

图1 2005-2009年中国集成电路市场销售额规模及增长率

数据来源:CSIA2010,02

2008、2009年全球半导体市场增速分别为-2.8%、-9.0%,而中国集成电路市场这两年的增速则分别为6.2%、-5.0%,从增速变化的角度来分析,2009年全球半导体市场增速变化为-6.2%,而中国市场增速变化为-11.2%,低于全球市场5个百分点之多,从这个角度分析,2009年中国集成电路市场受金融危机的影响似乎比全球市场更大。之所以会有这种现象,主要因为受金融危机影响严重的地区主要是欧美发达国家,这些国家恰恰是中国下游电子整机产品的主要消费者,其下游整机制造业多数已经转移到中国,金融危机导致的消费需求减少的冲击,很大部分已经转嫁成为中国电子整机产品出口的下滑,从而导致中国电子产量的降低,也自然影响到中国市场对集成电路产品的需求。也就是说,金融危机对集成电路市场的影响,主要表现在电子整机制造业相对发达的地区,而作为全球最大的电子整机制造业基地,中国的集成电路市场受金融危机的影响比全球市场更加严重,因此,2009年中国集成电路市场增速下滑的幅度要大于全球市场。

在产品结构方面,存储器仍然是份额最大的产品,2009年笔记本电脑出货量依然保持高增长率,因此CPU、计算机外围器件二者保持了正增长,得益于中国3G建设,ASIC、嵌入式处理器只有微弱下滑,而存储器市场在价格稳定的保障下,市场也只有2.4%的小幅衰退。

评论